DossierLa gestion sociale des salariés

Modifier un contrat de travail, négocier une rupture conventionnelle, mettre en place un dispositif d'épargne salariale ou lutter contre les risques psychosociaux... Autant de sujets sociaux dans lesquels le Daf joue un rôle majeur. Mode d'emploi. [Mis à jour le 08/04/2014]

Sommaire

- La modification du contrat de travail

- La question du changement des horaires de travail

- Identifier le motif à l'origine de l'évolution

- La rupture conventionnelle, gare aux sanctions

- Rupture conventionnelle en période de suspension du contrat de travail

- Rupture conventionnelle et représentants du personnel

- Ruptures conventionnelles conclues dans un contexte économique

- Absence de contexte conflictuel

- Rupture conventionnelle : une procédure très formaliste

- 1. La forme de la convention

- 2. Le droit de rétractation

- 3. L'homologation de la rupture

- 4. Le contentieux

- L'épargne salariale, un levier efficace pour fidéliser les équipes

- 1. Les dispositifs obligatoires

- 2. Intéressement : choisir judicieusement sa formule de calcul

- Congés payés : les droits et devoirs de l'employeur

- 1. Comment organiser l'ordre des départs ?

- 2. Le fractionnement des congés : pour qui ? Pourquoi ?

- 3. Comment payer le salarié pendant ses congés ?

- 4. La CJUE et la règle des congés sur congés ne vaut

- 5. La CJUE et le report des CP en cas de maladie

- Prévenir les risques psychosociaux

- 1/ Comment définir les risques psychosociaux ?

- 2/ Le management de plus en plus incriminé

- 3/ Veiller à maintenir la productivité

- 4/ Détecter les signes avant-coureurs

- 5/ Investir dans la ligne managériale

- 6/ Mieux vaut prévenir que guérir

- Risques psychosociaux : les droits et devoirs de l'employeur

- 1. La protection des salariés, une obligation juridique

- 2. Mettre en place un plan de lutte

- La mise en activité partielle

- Un dispositif simplifié

- Des formalités spécifiques à respecter

- Indemnisation unique des salariés

- Les dispositifs similaires en Europe

- Pour aller plus loin : quelques ouvrages à lire

- Le droit du travail en 360 questions

- Guide des risques psychosociaux en entreprise

- Les guides sur les risques psychosociaux édités par l'INRS

- Le recrutement

- Le licenciement

- L'humain dans l'entreprise, un capital à préserver

1 La modification du contrat de travail

Au cours de n'importe quelle relation contractuelle, des évolutions ou des changements peuvent s'avérer nécessaires. Ils peuvent être justifiés par des éléments extérieurs à cette relation, voire être contraints (force majeure, contexte de crise...), mais aussi procéder de la volonté des parties (adaptation à raison des choix personnels ou familiaux des parties). La vie du contrat de travail n'échappe pas à ce constat. Il est alors essentiel d'identifier s'il s'agit d'une modification impliquant le consentement préalable du salarié ou d'un simple aménagement des conditions de travail, qui peut être imposé unilatéralement par l'employeur. C'est ce que l'on appelle son pouvoir de direction. Toutefois, ce pouvoir n'est pas absolu.

Les éléments qui peuvent être modifiés sans l'accord préalable du salarié sont :

Lire aussi : 5 logiciels de paie faciles à utiliser

- Une réorganisation des tâches et responsabilités confiées à un salarié dès lors qu'elles font partie du périmètre des fonctions exercées. La qualification et la rémunération du salarié demeurent identiques.

- Les objectifs des salariés. Sauf à ce que les objectifs aient été expressément contractualisés, l'employeur dispose de la faculté, dans le cadre de son pouvoir de direction, de modifier en cours d'année les objectifs assignés aux salariés (s'ils restent bien sûr raisonnables et réalisables).

- Le changement du lieu de travail dans un même secteur géographique si celui-ci est justifié par l'intérêt de l'entreprise. Il est généralement entendu qu'un changement de lieu de travail dans un périmètre de 10-15 km reste dans le même secteur géographique, par exemple lorsqu'une société déménage son siège social de Paris à Issy-les-Moulineaux.

Les éléments qui requièrent l'accord préalable du salarié sont :

- La rémunération du salarié.

- La durée du travail : un salarié à temps complet doit donner son accord pour occuper un poste à temps partiel et inversement. Un salarié soumis à un horaire hebdomadaire ne peut se voir imposer le passage à un forfait annuel.

- Le coeur des fonctions exercées par le salarié : ainsi, l'accord d'un gestionnaire de paie est nécessairement requis pour occuper les fonctions de chargé de recrutement.

- Le changement de lieu de travail hors du même secteur géographique.

Dans tous ces cas, l'accord préalable du salarié est indispensable et un avenant au contrat de travail sera bien souvent nécessaire.

2 La question du changement des horaires de travail

Pendant longtemps, seuls des changements que l'on pourrait qualifier de "radicaux" constituaient une modification du contrat de travail : passage d'un horaire de jour à un horaire de nuit, changement du jour de repos... La Cour de cassation a fait évoluer cette analyse en encadrant davantage le changement des horaires de travail.

Désormais l'employeur ne peut plus modifier les horaires de travail dans la journée dès lors qu'ils ont un impact sur la vie privée et familiale des salariés. Ainsi, un salarié qui travaille de 8 heures à 13 heures ne pourra se voir imposer un changement de ses horaires de 14 heures à 19 heures. Via la protection de la vie privée et familiale des salariés (qualifiée "d'obligations familiales impérieuses"), les tribunaux ont, au fur et à mesure, étendu le champ de la modification du contrat de travail, réduisant corrélativement celui du pouvoir de direction de l'employeur. Il est donc essentiel de s'interroger sur les potentiels impacts de l'évolution souhaitée sur la vie privée et familiale du salarié concerné.

3 Identifier le motif à l'origine de l'évolution

La procédure à mettre en oeuvre diffère selon qu'il s'agit d'une proposition de modification du contrat de travail pour motif économique ou non. Ainsi, une modification du contrat de travail justifiée par un motif économique implique qu'une proposition soit adressée au salarié par lettre recommandée avec accusé de réception.

Il dispose alors de 30 jours calendaires pour faire connaître sa décision. La proposition soumise doit être claire et précise pour permettre au salarié de se prononcer. À défaut de réponse dans le délai imparti, le salarié est réputé avoir accepté la proposition suggérée.

A contrario, toute proposition de modification motivée par des considérations non économiques n'est soumise à aucun délai particulier, sauf dispositions contraires. Le salarié doit alors bénéficier d'un délai "raisonnable et adapté" pour former sa conviction. Dans ce cas de figure, le défaut de réponse du salarié équivaut à un refus.

En tout état de cause et quelle que soit la cause justificative qui entraîne la modification, il est vivement recommandé de recevoir le salarié lors d'un entretien afin de lui exposer la modification projetée et de recueillir son sentiment.

En cas de refus d'un simple aménagement des conditions de travail, le salarié pourra faire l'objet de poursuites disciplinaires, allant jusqu'au licenciement. En revanche, le refus d'une modification du contrat de travail ne peut constituer en soi un motif légitime de licenciement. C'est le motif à l'origine de la proposition de modification qui est à même de justifier le licenciement. Si la proposition de modification procédait d'une cause économique, l'employeur devra engager une procédure de licenciement pour motif économique. En cas de contentieux, l'employeur sera contraint non seulement d'amener la preuve de la réalité de cette cause économique, mais également du bénéfice ou de l'amélioration qu'aurait pu procurer la modification du contrat. Une démonstration loin d'être évidente... Si la proposition de modification procédait d'une cause personnelle, l'employeur devra procéder à un licenciement pour motif personnel, à charge pour lui de convaincre le juge prud'homal que la modification envisagée était d'une telle importance pour l'employeur que son refus devait entraîner le licenciement du salarié.

Modifier le contrat de travail d'un salarié doit toujours être considéré comme une opération délicate. Les règles juridiques qui s'y rapportent peuvent sembler décourageantes. Petit éclairage des bonnes pratiques...

4 La rupture conventionnelle, gare aux sanctions

Issue de la loi du 25 juin 2008 portant sur la modernisation du marché du travail, la rupture conventionnelle, qui n'a pas la nature d'une transaction, est une convention signée à l'issue d'une procédure spécifique et ne fait pas obstacle à l'engagement de contentieux. La vigilance est donc de mise...

Le non-respect des dispositions protectrices prévues par le Code du travail au profit de certaines catégories de salariés est susceptible d'entraîner l'annulation de la convention qui a été conclue et, selon les premières décisions intervenues, la requalification de la rupture en un licenciement sans cause réelle et sérieuse, avec toutes les conséquences qui s'y attachent : dommages et intérêts pour licenciement sans cause, indemnité compensatrice de préavis...

5 Rupture conventionnelle en période de suspension du contrat de travail

Selon une circulaire de la Direction générale du travail datée du 17 mars 2009, la conclusion d'une rupture conventionnelle est possible dès lors que le salarié ne bénéficie d'aucune protection particulière (congé parental d'éducation, congé sabbatique, congé sans solde etc.). Elle est donc exclue, en présence de dispositions protectrices, pendant le congé maternité, à la suite d'un accident du travail ou d'une maladie professionnelle par exemple.

À ce titre, selon un jugement de mai 2010, une rupture conventionnelle ne peut être conclue avec un salarié ayant fait l'objet d'une première visite médicale constatant son inaptitude (Cons. prud'hommes, Les Sables d'Olonne, 25 mai 2010, Galbourdin c/SARL Tessier Pascal).

6 Rupture conventionnelle et représentants du personnel

Une rupture conventionnelle peut être conclue avec un représentant du personnel, mais elle doit être autorisée par l'Inspection du travail.

7 Ruptures conventionnelles conclues dans un contexte économique

Si leur conclusion est possible dès lors que la rupture du contrat ne procède pas d'un accord de GPEC (Gestion prévisionnelle de l'emploi et des compétences) ou d'un PSE (Plan de sauvegarde emploi), elles ne doivent pas, en revanche, traduire une fraude destinée à écarter les dispositions propres aux licenciements économiques.

À ce titre, la Cour de cassation a jugé que, lorsque les ruptures conventionnelles ont une cause économique et s'inscrivent dans un processus de réduction des effectifs, dont elles constituent l'une des modalités, elles doivent être prises en compte pour déterminer la procédure d'information et de consultation des représentants du personnel et les obligations de l'employeur en matière de PSE (Cass. soc., 9 mars 2011, n° 10-11.581).

Bien entendu, en cas de recours massif aux ruptures conventionnelles, il existe un risque important de refus d'homologation de la part de l'Administration et un risque réel de contestation et de requalification des ruptures homologuées.

8 Absence de contexte conflictuel

Cette exigence est issue de l'article L. 1237-11 du Code du travail. Le libre consentement donné par chaque partie à la rupture du contrat de travail est, en effet, essentiel et implique que la conclusion de la convention s'inscrive en dehors de tout litige entre les parties.

Des décisions ont ainsi jugé comme non valables et ont requalifié en licenciements sans cause réelle et sérieuse des ruptures conventionnelles signées à la suite de l'engagement d'une procédure disciplinaire :

- rupture conventionnelle signée peu de temps après la notification d'un avertissement au salarié (Conseil des prud'hommes de Bobigny, 6 avril 2010, X c/SARL Duo Transaction).

- convention de rupture conventionnelle signée à la suite de la convocation du salarié à un entretien préalable à un éventuel licenciement. En effet, des faits permettaient de constater que le consentement du salarié à la rupture de contrat de travail n'avait pas été donné librement (Cour d'appel de Riom, 18 janvier 2011, M. Cyl Sallé c/SAS EnerGreen Development).

De même, diverses ruptures conventionnelles signées à la suite d'un refus de mutation des salariés ont été requalifiées en licenciements sans cause réelle et sérieuse (Conseil des prud'hommes Bordeaux, 21 janvier 2011).

Dans ces hypothèses, il paraît possible de contester que le consentement du salarié à la rupture ait été donné librement. Il importe donc de veiller à ce que la rupture conventionnelle, compte tenu du contexte dans lequel elle est conclue, ne puisse être interprétée comme l'aboutissement d'un contentieux existant entre les parties.

La rupture conventionnelle, mode de rupture du CDI issu d'un accord entre le salarié et l'employeur, est de plus en plus répandue. Plus de quatre ans après son entrée en vigueur, plusieurs décisions viennent préciser les obligations juridiques à respecter et les sanctions encourues.

9 Rupture conventionnelle : une procédure très formaliste

10 1. La forme de la convention

À l'issue d'un ou de plusieurs entretiens, les parties signent un formulaire de demande d'homologation qui revêt un caractère obligatoire. Cette convention de rupture, y compris lorsqu'elle se résume au seul formulaire de demande d'homologation, doit être établie en autant d'exemplaires qu'il y a de parties, revêtue de la mention "lu et approuvé" ainsi que datée et signée par chaque partie. À défaut, le libre consentement du salarié ne peut être garanti (Cour d'appel de Lyon, 23 septembre 2011, Pereira Olivera c/SAS Bâtiment et génie civil).

11 2. Le droit de rétractation

À compter du lendemain de la signature de la convention de rupture conventionnelle, chaque partie dispose d'un délai de réflexion de 15 jours calendaires pour exercer son droit de rétractation, sous la forme d'une lettre adressée par tout moyen attestant de sa date de réception par l'autre partie. Sont valables l'e-mail émanant du salarié, s'il est en mesure de justifier de sa date de réception par l'employeur, et la convocation du salarié à un entretien préalable à un éventuel licenciement dans le délai de 15 jours (Cour d'appel de Bourges, 16 septembre 2011, D. c/SAS Inter Metal et B. c/SARL Collinet Lafollas).

Ce délai de 15 jours est par ailleurs intangible. Ainsi, la convention de rupture adressée à l'Administration avant son expiration sera requalifiée en licenciement sans cause réelle et sérieuse (Cour d'appel de Lyon 26 août 2011, Paulus c/SAS Boutival).

12 3. L'homologation de la rupture

À l'issue du délai de rétractation, les parties peuvent adresser à la Direccte (Direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l'emploi) la demande d'homologation de la rupture conventionnelle, laquelle dispose alors d'un délai de 15 jours ouvrables pour instruire cette demande.

13 4. Le contentieux

Un refus d'homologation, comme tout contentieux relatif à la convention et son homologation, peut être porté devant le conseil de prud'hommes. Sur ce point, il a été récemment jugé qu'en cas de contestation d'un refus d'homologation de la part de l'administration, le conseil de prud'hommes saisi a compétence pour homologuer la convention de rupture, sans qu'il soit dès lors nécessaire qu'une nouvelle demande soit formulée auprès de la Direccte (Cour d'appel de Versailles, 14 juin 2011, DDTEFP des Hauts-de-Seine c/Ridaoui).

Cette procédure d'une rupture conventionnelle obéit à des règles juridiques strictes, pour qu'elle soit homologuée par l'administration.

14 L'épargne salariale, un levier efficace pour fidéliser les équipes

Le forfait social est passé de 8 à 20 % sur les versements effectués à partir du 1er août 2012. Néanmoins, les dispositifs d'épargne salariale restent avantageux pour les entreprises.

Exonérés de charges patronales et salariales - à condition de respecter certains plafonds réglementaires -, l'intéressement, la participation et l'abondement aux PEE et Perco sont donc soumis à un forfait social, à la charge de l'entreprise. " En dépit de son augmentation, les cotisations patronales sur l'épargne salariale restent deux fois moindres que celles qui s'appliquent sur un salaire. De plus, le salarié bénéficie, lui aussi, d'exonérations de charges et d'impôt sur le revenu s'il investit ses primes sur un plan d'épargne salariale ", résume Manuèle Pennera, fondatrice de Karente, conseil en épargne et retraite des entreprises.

Les économies de charges par rapport à une rémunération sous forme de salaire ne sont pas les seules raisons qui peuvent inciter une entreprise à mettre en place un dispositif d'épargne salariale. " C'est un outil de gestion des ressources humaines permettant de créer une émulation collective ", considère Valérie Batigne, associée de VB Capital Conseil, cabinet de conseil en rémunération auprès de PME-TPE. Car si l'entreprise ne peut jouer sur les salaires, elle peut mettre en avant son pack de rémunération.

15 1. Les dispositifs obligatoires

Créée en 1967 par le général de Gaulle, la participation est aujourd'hui obligatoire dans toutes les entreprises de plus de 50 salariés. Une formule de calcul légale existe, utilisée dans la très grande majorité des cas ; l'entreprise peut toutefois opter pour une formule dérogatoire, à condition que cette dernière soit plus avantageuse pour les salariés. Le plan d'épargne entreprise (PEE) est né, lui aussi, d'une ordonnance de 1967, et vise à permettre aux salariés de constituer une épargne avec l'aide de l'entreprise. Il est facultatif si seul un accord d'intéressement est en place dans l'entreprise, mais est devenu obligatoire lorsqu'il existe un accord de participation.

Le plan d'épargne interentreprises est, quant à lui, un PEE commun à plusieurs entreprises.

Enfin, il existe également le Perco (plan d'épargne retraite collectif) ou Percoi (plan d'épargne retraite collectif interentreprises). Créé en 2003 par la loi Fillon, ce dispositif est destiné à permettre aux salariés de constituer une épargne accessible au moment de leur retraite. Il n'est possible de le mettre en place que si un PEE existe. Et si un PEE est en place depuis plus de trois ans, une négociation doit être ouverte avant la mise en place d'un Perco.

16 2. Intéressement : choisir judicieusement sa formule de calcul

L'intéressement, en revanche, est un dispositif facultatif. Créé par une ordonnance du général de Gaulle en 1959 afin d'associer les salariés à la performance de l'entreprise, il repose sur une formule de calcul librement fixée par l'entreprise, liée à ses résultats ou performances. À retenir, donc, à condition de bien expliquer le mécanisme aux salariés et de choisir un procédé adapté aux objectifs poursuivis : " Ces derniers peuvent être soit quantitatifs - basés sur des éléments du bilan ou de la liasse fiscale -, soit qualitatifs - basés sur des éléments liés à l'activité de l'entreprise ", détaille Valérie Batigne, associée de VB Capital Conseil, cabinet de conseil en rémunération auprès de PME-TPE.

Dans tous les cas, les outils de mesure doivent être incontestables. Les objectifs peuvent être l'amélioration de la qualité des produits fabriqués ou du service client, ou encore la croissance du chiffre d'affaires sur un marché. " Quand la formule intègre des indicateurs pertinents, elle s'autofinance. Mais il faut identifier les biais éventuels ", alerte Manuèle Pennera, fondatrice de Karente, conseil en épargne et retraite des entreprises.

D'où l'intérêt de choisir judicieusement la méthode de calcul : une phase longue, mais qui mérite d'y consacrer du temps. " Elle doit aboutir à une formule simple, transparente, vérifiable. Et surtout, aisément comprise par les salariés que l'on souhaite motiver à la réalisation d'un objectif ", souligne Rolland Nino, associé chez BDO, cabinet d'expertise comptable, d'audit et de conseil. En effet, dans les entreprises de petite taille, l'accord dépend de sa ratification par au moins les deux tiers des salariés.

Pour sa part, Pierre-Alain Wanten, président de W&G Conseil, cabinet de conseil en épargne salariale, souligne la souplesse des accords d'intéressement pour l'entreprise : " Même si les accords sont négociés pour trois ans, chaque année, les indicateurs peuvent évoluer pour s'adapter à de nouveaux objectifs managériaux. De plus, ces formules peuvent être déclinées par unité de travail. "

Pour que la mise en place de l'accord s'accompagne de résultats rapides, il est même possible de prévoir des rythmes de calcul et de versement trimestriels ou semestriels : les salariés sont régulièrement sensibilisés aux principes de l'intéressement et constatent régulièrement les résultats de leurs efforts. La fréquence des versements permet aussi de corriger le tir si les améliorations escomptées tardent à se concrétiser. L'accord doit être conclu avant le premier jour de la seconde moitié de la période de référence à laquelle il s'applique. Ainsi, si une entreprise souhaite mettre en place un accord reposant sur une base de calcul annuelle à partir du 1er janvier 2013, elle devra signer un accord avant le 30 juin 2013.

Autre avantage : " L'intéressement est un moyen de mettre l'ensemble des salariés au fait des sujets qui permettent de gagner des marges, de la productivité, des parts de marché, de la qualité ", estime Gonzague La Fonta, directeur du développement de Groupama Épargne Salariale. Enfin, il peut être proposé aux salariés de placer leurs primes de participation dans l'entreprise, soit en comptes courants bloqués - rémunérés au minimum au TMO (taux moyen de rendement des obligations des sociétés privées), soit 3,15 % au second semestre 2012 - en titres de l'entreprise, en direct ou via un fonds. Une façon de proposer aux salariés des placements, tout en finançant le développement de l'entreprise...

Même si la loi de finances rectificative pour 2012 porte une hausse du forfait social, certains professionnels estiment que l'épargne salariale reste un dispositif avantageux et constitue un bon moyen de fidéliser et de motiver les collaborateurs.

17 Congés payés : les droits et devoirs de l'employeur

18 1. Comment organiser l'ordre des départs ?

La période des congés est, par principe, fixée par la convention collective applicable ou à défaut par l'employeur, compte tenu des usages et après avis des représentants du personnel. Cette période de vacances doit comprendre les mois de mai à octobre inclus et doit être portée à la connaissance des salariés au moins deux mois avant son ouverture.

À l'intérieur de la période de congés, et à moins que l'ordre des départs ne résulte de la convention collective ou des usages, l'ordre est fixé par l'employeur, compte tenu de l'avis des délégués du personnel, de la situation de famille des bénéficiaires (les conjoints mariés ou pacsés travaillant dans une même entreprise ont ainsi droit à un congé simultané), de leur ancienneté... Chaque salarié est informé de ses dates de congés au moins un mois avant son départ. L'ordre des départs sera affiché dans les locaux - même si, en pratique, il arrive souvent que les obligations de l'employeur en matière d'affichage ne soient pas respectées, ce qui l'expose donc à un rappel à la loi en cas de contrôle inopiné de l'Inspection du travail, outre les autres conséquences éventuelles évoquées ci-après.

Sauf circonstances exceptionnelles, il n'est pas possible de modifier l'ordre et les dates des départs moins d'un mois avant le départ. La décision appartenant à l'employeur, le salarié ne peut décider lui-même de ses dates de congés. Mais l'inexécution par l'employeur de ses obligations en matière de fixation du planning des congés peut constituer une circonstance atténuante, voire exonératoire, de la faute de l'intéressé qui serait parti en congés sans autorisation.

19 2. Le fractionnement des congés : pour qui ? Pourquoi ?

Sauf exception pour des salariés qui justifient de contraintes géographiques par exemple, il n'est pas possible de prendre un congé principal de plus de 24 jours ouvrables. La 5e semaine doit être prise séparément du congé principal. Par ailleurs, le congé principal dépassant 12 jours ouvrables et au plus égal à 24 jours ouvrables peut être fractionné par l'employeur avec l'agrément du salarié. Le fractionnement du congé principal de 24 jours ouvre droit à des jours de congés supplémentaires lorsqu'une partie du congé est prise en dehors de la période légale : ainsi si le salarié prend entre 3 et 5 jours en dehors de cette période, il lui est dû un jour ouvrable supplémentaire et s'il prend 6 jours et plus, il lui sera dû 2 jours ouvrables supplémentaires. Bien entendu, employeur et salarié(s) peuvent déroger à cette règle et ainsi, un accord collectif ou individuel peut prévoir que l'employeur autorise le fractionnement des congés en le subordonnant à une renonciation du congé supplémentaire. En revanche, aucun jour supplémentaire n'est dû pour le fractionnement de la 5e semaine.

20 3. Comment payer le salarié pendant ses congés ?

Règle de base : durant ses congés payés, le salarié n'a pas le droit de travailler pour le compte d'un autre employeur ni d'avoir une quelconque activité rémunérée. C'est sur ce fondement que pendant les congés, l'employeur verse au salarié une indemnité de congés payés. Deux modes de calcul sont possibles (règle du maintien de salaire ou règle du 1/10e) et il convient de retenir la solution la plus avantageuse pour le salarié, en application du principe de faveur. Si le salarié tombe malade durant ses congés, la durée des congés n'est pas en principe prolongée et s'il y a un jour férié habituellement chômé, la durée des congés est prolongée d'une journée.

21 4. La CJUE et la règle des congés sur congés ne vaut

En l'état actuel du droit français, seules certaines périodes de "non-travail" sont assimilées à du travail effectif par l'article L. 3141-5 du Code du travail, principalement les périodes de congés payés en elles-mêmes, les périodes de congé maternité, congé paternité ou d'adoption, la "journée défense et citoyenneté", les périodes de congés de formation ainsi que, dans la limite d'un an, des périodes de suspension à la suite d'un accident du travail ou d'une maladie professionnelle.

Sont donc, pour l'instant, exclues de cette assimilation à du travail effectif les périodes pendant lesquelles le salarié est absent pour maladie d'origine non professionnelle ou pour congé parental par exemple.

Mais la Cour de justice de l'Union européenne (CJUE), dans une réponse en date du 24 janvier 2012 (aff. 282/10, Dominguez) à des questions préjudicielles de la Cour de cassation datant du 2 juin 2010, remet en cause le droit français en déclarant que tout salarié a droit à 4 semaines de repos par an, y compris s'il a été absent "pour raison de santé" pendant la période de référence.

22 5. La CJUE et le report des CP en cas de maladie

Déjà, sous l'influence de la jurisprudence européenne, la Cour de cassation avait admis que le salarié qui se trouve dans l'impossibilité de prendre ses congés payés en raison de la maladie a la possibilité de le reporter après la date de reprise du travail (Cass. soc., 24 févr. 2009, n° 07-44-488 ; Cass. soc., 28 sept. 2011, n° 09-70.612). En la matière, la position de la CJUE est qu'une législation nationale ne peut s'opposer à ce qu'un salarié, absent pour maladie durant la période de prise de congés fixée dans l'entreprise, bénéficie à son retour des congés qu'il n'a pu prendre, même si cela intervient en dehors de la période de prise initialement prévue, ou en dehors de la période de référence (CJCE, 10 sept. 2009, aff. C-277 / 08, Vicente Pereda).

Néanmoins, toujours selon la CJUE, le report des congés payés en cas de maladie peut être limité dans le temps (CJUE, 22 nov. 2011, aff. C214/10, Schulte), car admettre un cumul illimité des droits à congés payés ne répondrait pas à la finalité même de ce droit, qui est de permettre au salarié de se reposer de son travail, et ferait peser sur l'employeur un risque trop important de difficultés que ces absences pourraient impliquer pour l'organisation du travail. Elle en conclut qu'une législation nationale ou une convention collective peut limiter la période de report des congés payés et prévoir qu'à l'expiration de ce délai, le salarié ne puisse plus y prétendre.

Le 24 janvier 2012, la CJUE, interrogée par la Cour de cassation dans le cadre de questions préjudicielles (Cass. soc. 2 juin 2010, n°08-44.834), a récemment considéré que subordonner le droit annuel aux congés payés à un travail effectif de 10 jours chez l'employeur n'était pas conforme à la directive du 4 novembre 2003 (Dir. 2003/88/CE du Parlement européen et du Conseil, 4 nov. 2003).

La loi du 22 mars 2012 est donc intervenue pour modifier l'article L. 3141-3 du Code du travail mais, pour permettre une mise à jour des logiciels de paie, l'entrée en vigueur de cette loi a été différée de 3 mois et coïncide donc avec le début de la période de référence des congés 2013 : 1er juin 2012-31 mai 2013.

Ainsi, depuis le 1er juin 2012, le droit à congés payés est ouvert dès le premier jour de travail. Cependant, le calcul de la durée du congé reste inchangé et chaque salarié a donc droit à 2,5 jours de congés payés par mois de travail effectif chez un employeur, c'est-à-dire 30 jours ouvrables de repos (5 semaines) pour une année complète de travail (du 1er juin au 31 mai). Pour un salarié bénéficiant de moins d'un mois de travail effectif, le congé sera donc calculé au prorata du temps de travail accompli.

Les règles relatives aux congés payés étant d'ordre public, la voie conventionnelle ou contractuelle ne peut jouer que pour instaurer des dispositions plus favorables aux salariés. L'employeur doit intégrer les nouvelles règles issues des prises de position de la Cour de justice de l'UE.

23 Prévenir les risques psychosociaux

24 1/ Comment définir les risques psychosociaux ?

Selon le Ministère du Travail, les risques psychosociaux (ou RPS) désignent les risques professionnels qui mettent en jeu la santé mentale et l'intégrité physique des salariés (harcèlement, stress, épuisement professionnel, violence...) et impactent la bonne marche de l'entreprise. Ils peuvent entraîner des pathologies comme la dépression, les troubles musculo-squelettiques, les maladies cardio-vasculaires ou les accidents du travail. Les RPS sont donc à la croisée de plusieurs domaines : l'organisation et le fonctionnement de l'entreprise, les paramètres collectifs et individuels.

Selon un sondage de TNS-Sofres mené fin 2011 pour l'Institut de Médecine Environnementale auprès de 7025 salariés en France, Belgique, Suisse romande et au Québec, un actif sur trois estime que son sommeil est perturbé à cause du travail (37% en France). Un tiers de nos compatriotes juge également que le travail dégrade sa santé, et 35% qu'il les épuise psychologiquement. Parmi les facteurs de mal-être au travail, l'étude de l'IME pointe en premier lieu l'hyper-investissement émotionnel au travail, qui touche 41 % des actifs, puis la démotivation liée au manque de résultat et de reconnaissance, puis l'organisation non "biocompatible" et enfin le manque d'esprit d'équipe et une communication managériale inadaptée, qui concernent 22 % des actifs.

25 2/ Le management de plus en plus incriminé

"Le rôle des managers dans le bien-être au travail est fondamental, souligne Dominique Deloche, consultant et expert en management. Le rapport Gollac, du Collège d'expertise sur le suivi des RPS, décrit les rapports de cause à effet entre des situations professionnelles et des pathologies avérées. La responsabilité du management de proximité intervient dans 60% des cas. " Dominique Deloche estime néanmoins qu'il faut attendre encore quatre ou cinq ans pour scientifiquement corréler une pathologie et une responsabilité du manager ou de l'entreprise. "La jurisprudence n'a pas attendu les preuves scientifiques et les mises en causes de dirigeants se multiplient ", prévient le consultant.

26 3/ Veiller à maintenir la productivité

L'employeur doit prendre en charge la question des RPS car la loi l'oblige à protéger la santé des salariés, mais également parce que le bien-être au travail est un gage de productivité et de résultat pour l'entreprise. En minimisant les arrêts de travail consécutifs à l'épuisement ou à la dépression, en réduisant le turn-over que connaissent les entreprises où "il ne fait pas bon travailler", l'employeur sort d'une logique financière de spéculation sur le travail pour se concentrer sur l'humain. La prévention des risques psychosociaux s'inscrit ainsi pleinement dans le cadre de la RSE (responsabilité sociétale des entreprises).

27 4/ Détecter les signes avant-coureurs

Certains signes doivent alerter le management: augmentation de l'absentéisme, congés non pris, défauts de production, retards de livraison ou turnover important. " Au plan individuel, un collaborateur qui se néglige, qui prend ou perd du poids rapidement, se montre agressif alors qu'il est doux ordinairement, tient des propos négatifs et a du mal à se concentrer : tous ces signaux sont révélateurs d'une détresse psychologique ", résume Matthieu Poirot, dirigeant de Midori Consulting, cabinet conseil spécialisé en ressources humaines.

28 5/ Investir dans la ligne managériale

Le " middle management " joue un rôle déterminant dans la captation des signes de détresse psycho-sociale. Il est en première ligne pour déceler et faire remonter les difficultés rencontrées par les salariés auprès de la hiérarchie. " C'est en créant des liens avec ses collaborateurs et en les entretenant que le manager de proximité peut instaurer une ambiance de travail sereine, explique Matthieu Poirot. Le manager doit se montrer ouvert, bienveillant, ne pas hésiter à féliciter et à épauler. Certains instaurent la pratique d'un match de basket avec leurs collaborateurs, entre midi et quatorze heures ou saisissent l'occasion d'instants de convivialité simples, comme une après-midi au vert. "

Plus les collaborateurs peuvent se retrouver et échanger entre eux, moins ils auront le sentiment d'être isolés, une sensation qui conduit vers le décrochage. Pour que le manager puisse mener à bien sa mission, encore doit-il se concentrer sur le management : " Le manager doit passer au moins 15 à 20% de son temps à faire du management, estime Dominique Deloche. Or, il est aujourd'hui pris dans des obligations de reporting auprès de sa hiérarchie ou des actionnaires, impliqué dans des projets, soumis à des objectifs pour lesquels il n'a pas toujours les moyens et se coupe peu à peu du terrain. " D'où la nécessité de convaincre la gouvernance des entreprises (le top management, comité de direction) à investir dans la ligne managériale pour que les managers " managent ".

29 6/ Mieux vaut prévenir que guérir

De nombreuses entreprises se sont d'ores et déjà lancées dans une sensibilisation aux RPS auprès de leurs managers, voire de leurs collaborateurs. Car tout salarié a son rôle à jouer, et le collègue d'une personne en souffrance doit lui-même prêter une oreille attentive et alerter la hiérarchie en cas de risque. " Il faut analyser méthodologique le phénomène des RPS, en commençant par inciter les directions et les salariés à établir une définition partagée avant d'engager une politique de prévention efficace", observe Yannick Jarlaud, directeur du département Santé, Sécurité et Environnement de Travail d'Alma Consulting Group, cabinet de conseil en cost consulting. Une chose est sûre : consultants et institutions publiques considèrent qu'il vaut mieux combattre les RPS à la source, ce qui suppose une remise en question de l'organisation du travail. La prévention consiste alors à améliorer l'environnement de travail, à simplifier les procédures de reporting, à rendre les objectifs plus facilement atteignables, à minimiser l'impact des changements ou des restructurations sur le quotidien des salariés.

Stress, harcèlement, violence... la souffrance au travail se traduit par les risques psychosociaux, un sujet dont les employeurs se sont emparés ces dernières années. La prévention s'impose comme une nécessité.

30 Risques psychosociaux : les droits et devoirs de l'employeur

31 1. La protection des salariés, une obligation juridique

Les RPS entrent dans le champ des principes généraux de prévention des risques professionnels fixés par les articles L. 4121-1 à L. 4121-4 du Code du travail. L'employeur " prend les mesures nécessaires pour assurer la sécurité et protéger la santé physique et mentale des travailleurs". En outre, il a l'obligation de transcrire et de mettre à jour un document unique qui comporte les résultats de l'évaluation des risques pour la santé et la sécurité des salariés (DUER). Quant au stress au travail, il est régi par l'Accord national interprofessionnel (ANI) du 2 juillet 2008, signé par les partenaires sociaux.

Un accord en date du 26 mars 2010 sur le harcèlement et la violence au travail vient compléter le dispositif de lutte contre les risques psychosociaux. La égislation oblige l'employeur à une prévention des agissements de harcèlement moral et sexuel (articles L. 1152-4 et suivants C Trav), tous deux faisant partie des RPS. Il faut savoir que le non-respect des dispositions légales relatives à la santé au travail est puni d'une amende de 3 750 euros pour l'employeur ou son délégataire. L'amende est appliquée autant de fois qu'il y a de salariés concernés. La sanction peut aller jusqu'à un an d'emprisonnement (article R. 4741-1 et suivants du code du travail).

Retrouvez tous les rapports et études sur la question des risques psychosociaux sur le site www.travailler-mieux.gouv.fr.

32 2. Mettre en place un plan de lutte

Vous avez l'embarras du choix en matière de consultants spécialisés en RPS. Commencez par rédiger un cahier des charges, puis lancez un appel à consultation. Avant de choisir un conseil, vérifiez les méthodes et les outils qu'il compte utiliser ainsi que les différentes phases de l'intervention. Certains experts aident à la mise en place de systèmes d'écoute et d'accompagnement (médecins, psychanalistes...), d'autres se focalisent sur la réorganisation de l'entreprise, d'autres privilégient une (ré) éducation des managers.

Côté institutionnel, l'Agence nationale pour l'amélioration des conditions de travail (Anact) possède un réseau de 26 experts régionaux, qui aident les entreprises à mener des projets innovants liés à l'organisation du travail. L'Anact propose aux PME des interventions gratuites de cinq jours, notamment pour les aider à établir un diagnostic des RPS.

Les risques psychosociaux entrent dans le cadre de la prévention des risques professionnels. Le point sur le juridique, mais aussi sur les dispositifs à mettre en place.

33 La mise en activité partielle

La mise en activité partielle permet aux employeurs qui font face à des difficultés économiques et sont contraints de réduire temporairement leur activité, de diminuer le temps de travail de leurs salariés tout en les maintenant dans leur emploi. L'employeur doit alors payer seulement une partie des heures non travaillées. Par ailleurs, une indemnisation de l'État peut lui permettre de mieux absorber ce surcoût. Les situations qui justifient qu'une entreprise puisse avoir recours à la mise en activité partielle sont nombreuses et admises avec une relative souplesse. Il s'agit soit de difficultés économiques conjoncturelles, soit de circonstances exceptionnelles (sinistre, difficultés d'approvisionnement en matières premières, restructuration...). Toutefois, une grève n'est pas constitutive de circonstances exceptionnelles justifiant la mise en activité partielle des salariés employés au sein de l'établissement concerné.

34 Un dispositif simplifié

Au regard des statistiques, il apparaît que les entreprises ont trop faiblement eu recours au chômage partiel au plus fort de la crise économique. En effet, selon les pouvoirs publics, la hausse du chômage aurait été plus contenue en France si le dispositif du chômage partiel avait été davantage sollicité. Il est vrai que la complexité du dispositif en place permettait difficilement au chef d'entreprise d'anticiper le coût restant à sa charge. C'est la raison pour laquelle le législateur fusionne les régimes anciens (L. n° 2013-504, 14 juin 2013, relative à la sécurisation de l'emploi). Désormais, il n'existe plus qu'un seul niveau d'indemnisation et qu'une seule procédure administrative, pour une meilleure lisibilité.

35 Des formalités spécifiques à respecter

Avant de placer les salariés en activité partielle, l'employeur doit :

- recueillir l'avis du comité d'entreprise - à défaut, des délégués du personnel - sur la nécessité et les modalités du recours à l'activité partielle. En l'absence d'instance représentative du personnel, il informe directement les salariés ;

- formuler une demande d'autorisation administrative auprès du préfet du département où est implanté l'établissement concerné. En cas de sinistre ou d'intempérie, le chef d'entreprise peut envoyer sa demande dans les 30 jours suivant l'événement. Il précise le motif justifiant un tel recours, la période prévisible de sous-activité, le nombre de salariés concernés et y joint l'avis rendu par le comité d'entreprise.

L'Administration se prononce dans les 15 jours, son silence valant acceptation. L'autorisation de placement en activité partielle est délivrée pour une période maximale de six mois, renouvelable. Une entreprise ayant déjà bénéficié d'une mise en activité partielle au cours des trois dernières années devra souscrire des engagements complémentaires : actions spécifiques de formation pour les salariés placés en activité partielle, actions en matière de GPEC, actions visant à rétablir la situation économique de l'entreprise...

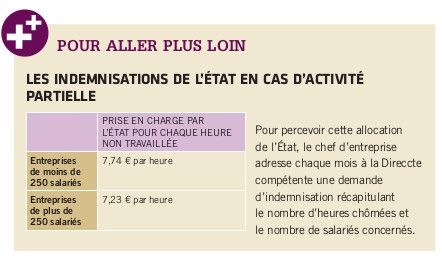

36 Indemnisation unique des salariés

L'employeur est autorisé à imposer la réduction d'activité à ses salariés, sans que ceux-ci puissent opposer la durée du travail figurant à leur contrat de travail. Les salariés placés en activité partielle, dont le contrat est suspendu pendant les heures chômées, doivent toutefois bénéficier d'une indemnisation pour chacune des heures non travaillées. Ils perçoivent une indemnité horaire qui représente 70 % de la rémunération brute du mois précédant la mise en activité partielle. Cette indemnité est portée à 100 % de la rémunération nette antérieure du salarié s'il suit une action de formation durant ces heures non travaillées, dans le cadre du plan de formation.

Les salariés dont la durée du travail est fixée par forfait en heures ou en jours sur l'année ne peuvent bénéficier de l'allocation et de l'indemnité d'activité partielle qu'en cas de fermeture totale de la partie d'établissement dont ils relèvent ; en aucun cas lorsqu'il s'agit d'une simple réduction de l'horaire de travail.

L'employeur peut présenter une demande d'indemnisation au titre de l'allocation d'activité partielle à l'Agence de services et de paiement. Le contingent annuel d'heures indemnisables est de 1 000 heures par an et par salarié ou 100 heures en cas de modernisation des installations et bâtiments de l'entreprise.

37 Les dispositifs similaires en Europe

24 pays de l'OCDE, dont la plupart des pays européens, disposent aujourd'hui d'un système similaire à celui de l'activité partielle. Les plus importants taux de recours ont été observés en Belgique, en Turquie, en Italie, en Allemagne et au Japon, où 3 à 6 % des salariés étaient au chômage partiel en 2009, au plus fort de la crise. Les différences entre pays sont importantes. Ainsi, si l'État français prend en charge une partie des coûts engendrés par l'activité partielle, il n'est pas aussi généreux que certains de ses voisins qui assument la totalité de l'indemnité versée aux salariés (Belgique, Danemark et Espagne par exemple).

Depuis le 1er juillet 2013, lorsqu'une entreprise décide de diminuer l'activité de ses salariés pour faire face à des difficultés temporaires, elle ne place plus ses salariés en chômage partiel mais en activité partielle. Explications.

38 Pour aller plus loin : quelques ouvrages à lire

39 Le droit du travail en 360 questions

Quelles sont les clauses obligatoires du contrat de travail ? Quelles sont les règles en matière de cumul d'emploi ? Qu'est-ce que le temps de travail effectif ? Autant de questions qui nécessitent de maîtriser l'essentiel des droits ou obligations qui régissent les relations individuelles et collectives de travail. Décomposé en deux parties, les relations entre employeur et salariés, d'une part, et les relations entre employeur et représentants du personnel, d'autre part, cet ouvrage balaie tous les fondamentaux du droit du travail, en prenant en compte les dernières règlementations en vigueur. Rédigé sous forme de questions-réponses, ce manuel vous permettra de sécuriser vos pratiques de gestion du personnel.

Pour en savoir plus, cliquez ici.

40 Guide des risques psychosociaux en entreprise

Les symptômes du stress affectent un nombre croissant de salariés en France et en Europe. Mais qu'est-ce qu'un risque psychosocial? Quelle est la responsabilité du manager en cas de burn-out d'un salarié? Et quel plan d'action mettre en place? Autant de questions que l'auteur, Caroline Moyat-Ayçoberry, juriste en droit social, aborde, en mettant en exergue les différentes responsabilités de l'employeur et les moyens de prévention existants.

Pour en savoir plus, cliquez ici.

41 Les guides sur les risques psychosociaux édités par l'INRS

L'Institut national de recherche et de sécurité (INRS) édite des guides pour vous aider dans votre démarche de prévention ou de lutte contre les risques psychosociaux. Ces brochures sont disponibles sur le site www.inrs.fr.

- Evaluer les facteurs de risques psychosociaux : l'outil RPS-DU.

- Dépister les risques psychosociaux. Des indicateurs pour vous guider (3e édition).

42 Le recrutement

La réflexion menée dans cet ouvrage s'appuie sur des outils concrets, est illustrée de repères méthodologiques et trace des pistes d'actions pour mieux appréhender la problématique du recrutement dans sa globalité. Car, pour s'adapter à un contexte de profonde mutation, l'entreprise doit désormais concilier efficacité du recrutement, respect du candidat et responsabilité sociale.

Pour en savoir plus, cliquez ici.

43 Le licenciement

Mener un licenciement dans le respect des règles juridiques applicables est indispensable pour se prémunir des risques de conflit. Véritable guide pratique, ce livre passe en revue l'ensemble de la procédure, depuis la convocation jusqu'à la lettre de notification de rupture, en passant par l'entretien préalable. Licenciement pour motif personnel ou économique, cas particulier des salariés protégés, chaque situation est prise en compte. Rédigé par un avocat spécialiste du droit du travail, l'auteur propose une présentation juridique claire des dispositions légales en vigueur, une visualisation simple des procédures à suivre dans chaque cas, ainsi que des commentaires détaillés sur chaque étape de la procédure pour préciser ses conséquences, ses limites et la jurisprudence la plus récente.

Pour en savoir plus, cliquez ici.

44 L'humain dans l'entreprise, un capital à préserver

Les salariés font partie intégrante du capital immatériel d'une entreprise. Pour préserver ce capital, il est donc indispensable de se pencher sur la problématique du bien-être au travail. Dans cet ouvrage, Sacha Genot, directeur éditorial de l'Agora du Sport, et Philippe Tallois, journaliste, proposent des pistes d'actions et des bonnes pratiques, illustrées de 40 exemples, pour éviter le désengagement des équipes.

Pour en savoir plus, cliquez ici.

Voici une sélection d'ouvrages choisis par la rédaction. À lire sans modération !

Sur le même thème

Voir tous les articles RH![Suite à une croissance externe, comment bien intégrer l'équipe [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_201,w_298/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2025/4/469433/suite-croissance-externe-comment-integrer-equipe-finance-cible-L.jpg)

Par Stéphanie Gallo

4 min.Par Stéphanie Gallo

Par Marie-Amélie Fenoll

Par Marie-Charlotte Diriart, avocate associée en droit social au sein du cabinet Bignon Lebray