Nouvelle jurisprudence sur la taxation du numérique : tous concernés

Pour mieux toucher les acteurs de l'économie numérique, le Conseil d'Etat vient d'élargir la notion d'établissement stable. Si la nouvelle définition vise avant tout les GAFA et assimilés, bon nombre d'entreprises qui ne relèvent en rien du numérique pourraient aussi être concernées.

La problématique porte sur la notion d'établissement stable. De façon simplifiée, un établissement stable (ou " ES ") est une construction fiscale par laquelle on reconnaît qu'une entreprise basée dans un pays A, a une présence fiscale imposable dans un pays B, et ce même si elle n'y a pas de présence au sens juridique (par exemple, pas de filiale dans le pays B).

Parmi les nombreux cas possibles, supposons une société allemande qui commercialise des vélos. Proche de la frontière avec la France, elle recrute un agent de ventes pour démarcher des magasins de sport en France et y vendre ses produits. Même si la société allemande ne crée pas de filiale en France (il s'agit juste d'un employé qui démarche les boutiques), cette activité pourrait, sous certaines conditions, caractériser un ES - et donc, une masse imposable - en France.

La qualification d'un ES suit des règles précises, comme le pouvoir d'engager une autre société, mais demeure essentiellement une question de faits. Au cas particulier de la société Conversant (anciennement nommée Valueclick), le Conseil d'Etat est venu apporter de nouvelles précisions sur les conditions permettant de reconnaître un ES.

Conversant (ex-Valueclick) - les faits

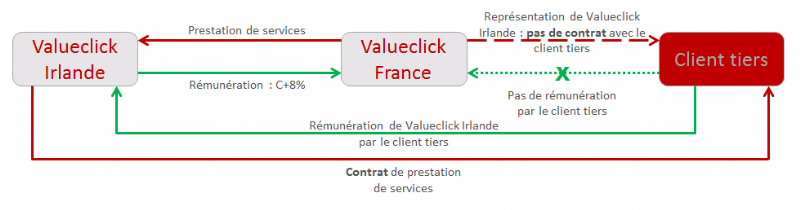

Valueclick International Ltd (" Valueclick Irlande ") était une société irlandaise chargée de commercialiser les services de publicité en ligne du groupe Valueclick sur l'ensemble de ses marchés internationaux hors Amérique du Nord.

Valueclick France, a conclu en 2008 un contrat de prestation de services intragroupes avec Valueclick Irlande, qui prévoit que la société française lui fournit des services de représentation marketing, d'assistance administrative et de gestion. Elle est rémunérée à hauteur de ses coûts de fonctionnement majorés de 8%.

En pratique donc :

- Les salariés de Valueclick France (environ 50) avaient pour rôle de prospecter les clients sur son territoire, de vérifier leur solvabilité, de négocier avec eux les contrats de prestations de services de marketing digital, de les accompagner et de les former sur le plan technique dans l'utilisation des outils, de suivre l'exécution des contrats et la facturation.

- Les salariés de Valueclick Irlande (environ 7) définissaient les stipulations générales des contrats et les grilles tarifaires et validaient formellement les contrats-types préétablis.

L'administration fiscale a considéré que la rémunération de Valueclick France - 8% de marge sur coûts - ne reflétait pas la réalité de ses fonctions, et qu'en réalité Valueclick France réalisait une part plus substantielle de l'activité et devait donc capter le revenu associé.

La société a contesté cette approche. La Cour administrative d'appel (" CAA ") de Paris lui a donné raison dans un premier temps : pour la CAA, dès lors que la signature proprement dite était apposée par la société irlandaise, alors il n'était pas possible de prétendre que la société française avait le pouvoir d'engager la société irlandaise - le critère clé, ici, pour qualifier un ES en France.

Le Conseil d'Etat a déjugé la CAA(1) : pour lui, dès lors que la société française " de manière habituelle, même si elle ne conclut pas formellement de contrats au nom de la société irlandaise, décide de transactions que la société irlandaise se borne à entériner et qui, ainsi entérinées, l'engagent ", alors la société française dispose du pouvoir d'engager la société irlandaise.

Il y a donc bien un ES de Valueclick Irlande en France. L'administration est fondée à rehausser le résultat imposable du groupe en France et à assujettir l'ES à la TVA.

La question du niveau de résultat à attribuer à l'ES, et donc taxable en France, n'était pas discutée alors qu'il s'agit d'un point important. En effet, de la réponse à cette question dépend l'intérêt de l'administration à rechercher un ES. Ceci ne lui procure un avantage que dans la mesure où l'ES attraira une part de profit supérieure à celle déjà taxée en France au titre de la marge sur les prestations de services marketing.

BEPS au forceps ?

Dans une ambiance internationale plus que jamais tournée vers la la lutte contre l'évasion fiscale, nombre de pays cherchent à appliquer au plus vite les réformes " BEPS " de l'OCDE, y inclus la nouvelle définition de l'ES.

De son côté, le CE n'a pas, stricto sensu, appliqué les définitions issues des nouveaux modèles de convention fiscale modifiés par BEPS. Il a toutefois utilisé les commentaires de l'OCDE à propos du modèle de convention fiscale datant des années 2000 (alors que la convention France/Irlande a été signée en 1968), pour donner aux stipulations de cette convention un sens résolument plus moderne, sans pour autant, sur le plan juridique, totalement rompre avec ses décisions passées.

Certains voient cette décision comme instaurant simplement une exception majeure à l'ancienne règle : jusqu'ici, le débat tournait entièrement autour de la question de la signature, or désormais le CE admet que, sous certaines conditions, la signature peut être vue comme une simple formalité qui ne peut pas faire obstacle à la reconnaissance de la réalité des fonctions exercées.

En l'espèce, l'approche purement contractuelle est assouplie pour autoriser une approche plus économique, si telle est la réalité des faits.

Un changement qui dépasse le champ des entreprises du numérique

S'il est clair que la volonté du CE était de couper court aux montages perçus comme abusifs des acteurs du numérique, consistant ici à camoufler une action commerciale derrière un contrat de prestation de services moins rémunéré, il n'en demeure pas moins que les ramifications de cette définition élargie iront bien au-delà du numérique. Aujourd'hui tout groupe dont des filiales rendent des services marketing, de publicité, commerciaux ou de représentation doit s'interroger sur le risque de qualification d'un ES si leur activité a un caractère commercial.

Chaque cas est unique et doit faire l'objet d'une analyse sur-mesure mais il ne fait aucun doute que le CE a ouvert grand la voie à une reconnaissance plus large d'établissements stables en France et l'administration fiscale n'hésitera pas à l'emprunter dans d'autres secteurs.

Pour en savoir plus

Serge Lambert, avocat manager et fait partie de l'équipe Prix de Transfert du cabinet Fidal

Valentin Lescroart, avocat associé au sein du cabinet Fidal, où il codirige le département Prix de Transfert

[1] CE plén. n°420174, 11/12/2020, Conversant International Ltd

Sur le même thème

Voir tous les articles Réglementation![Facturation électronique : l'annuaire central entre en phase [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_201,w_298/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2025/9/485354/facturation-electronique-annuaire-central-phase-operationnelle-L.jpg)

Par La rédaction

2 min.Par Christina DIEGO

Par La rédaction

Par La rédaction

Thématiques associées :