3 conseils pour éviter un breach de covenant

Une situation de sous-performance ou de tension économique, et le spectre du breach de covenant réapparaît. Voici trois conseils pour éviter de se retrouver dans cette situation.

L'anticipation, une connaissance fine de la documentation de financement et une organisation robuste sont les trois piliers sur lesquels les directeurs financiers doivent s'appuyer pour éviter une telle situation.

Mais qu'est-ce qu'un covenant ?

Les covenants sont l'ensemble des obligations auxquelles un emprunteur doit se soumettre dans le cadre d'un financement (qui peut être bancaire ou obligataire). Ces obligations ont pour objectif de protéger les prêteurs contre une perte de valeur de leur investissement en leur donnant une part de contrôle plus ou moins importante sur des décisions relevant habituellement du domaine de compétence du mangement ou des actionnaires.

Ces obligations sont généralement analysées selon une matrice à deux entrées : elles peuvent être des obligations de faire ou de ne pas faire (negative vs positive covenant) et être de nature financière ou autre.

Si les directeurs financiers ont généralement une bonne connaissance de leurs covenants financiers (notamment le leverage, le gearing et la couverture du service de la dette), les covenants non financiers sont moins maitrisés. Les obligations de faire (reporting et communication, maintien de contrat d'assurance, de rating, obligation de couverture) ou de ne pas faire (donner des garanties, émettre de la dette, céder des actifs, etc) doivent néanmoins être maitrisées et respectées.

Lire aussi : Dominique Chargé (CPME) « Les réformes engagées doivent être ciblées et exclure toute hausse de la fiscalité »

Quelles sont les conséquences d'un breach de covenant ?

Les conséquences quasi immédiates sont de nature financière. Le risque principal, même si cela est rarement appliqué dans les faits, est que les prêteurs tirent le tapis et exigent un remboursement anticipé.

Il faut également prendre en compte le risque de contagion via les clauses de défaut croisé. Ces clauses établissent des relations entre plusieurs contrats de financements et stipulent qu'une situation de défaut sur un contrat peut avoir des conséquences négatives sur l'ensemble des autres contrats de financement. Leur activation a donc des conséquences rudes pour une entreprise.

La seconde conséquence, qui est souvent négligée, est l'impact réputationnel d'un breach de covenant. Dans la mesure où l'information est rendue publique (par un reclassement de la dette et/ou une information circonstanciée en annexes), les potentiels investisseurs ainsi que les autres parties prenantes de l'entreprise concernée devenir frileux.

Comment se prémunir d'un breach de covenant ?

Tips numero 1 : monitorer et adopter une vision « groupe »

- Les covenants s'appliquent en général à l'ensemble des entités d'un groupe même si seule la holding a contractualisé avec les prêteurs.

- Certaines entités, les Material Subsidiaries ou les Significant Subsidiaries (entités d'un groupe qui représentent plus d'un certain pourcentage de l'actif ou du chiffre d'affaires du groupe emprunteur) font parfois l'objet de restrictions plus contraignantes, il faut donc connaître ces spécificités.

- Par ailleurs, les décisions structurantes, même prises par une entité locale, doivent être passées au crible des covenants.

Tips numero 2 : centraliser les décisions stratégiques

- Idéalement, les contraintes liées aux covenants doivent être retranscrites dans les délégations de pouvoir données aux dirigeants pour en assurer le respect. Le suivi des covenants doit être sous la responsabilité d'une personne identifiée comme étant en charge de leur respect et qui doit centraliser toutes les demandes ayant un impact sur les covenants.

- Cette personne vieille à ce que le top mangement, décisionnaire, ait un niveau de connaissance suffisant des covenants pour arbitrer les décisions stratégiques. Pour ce faire, une communication interne régulière de sa part sera animée auprès d'un public cible afin que les contraintes issues des covenants soient bien comprises.

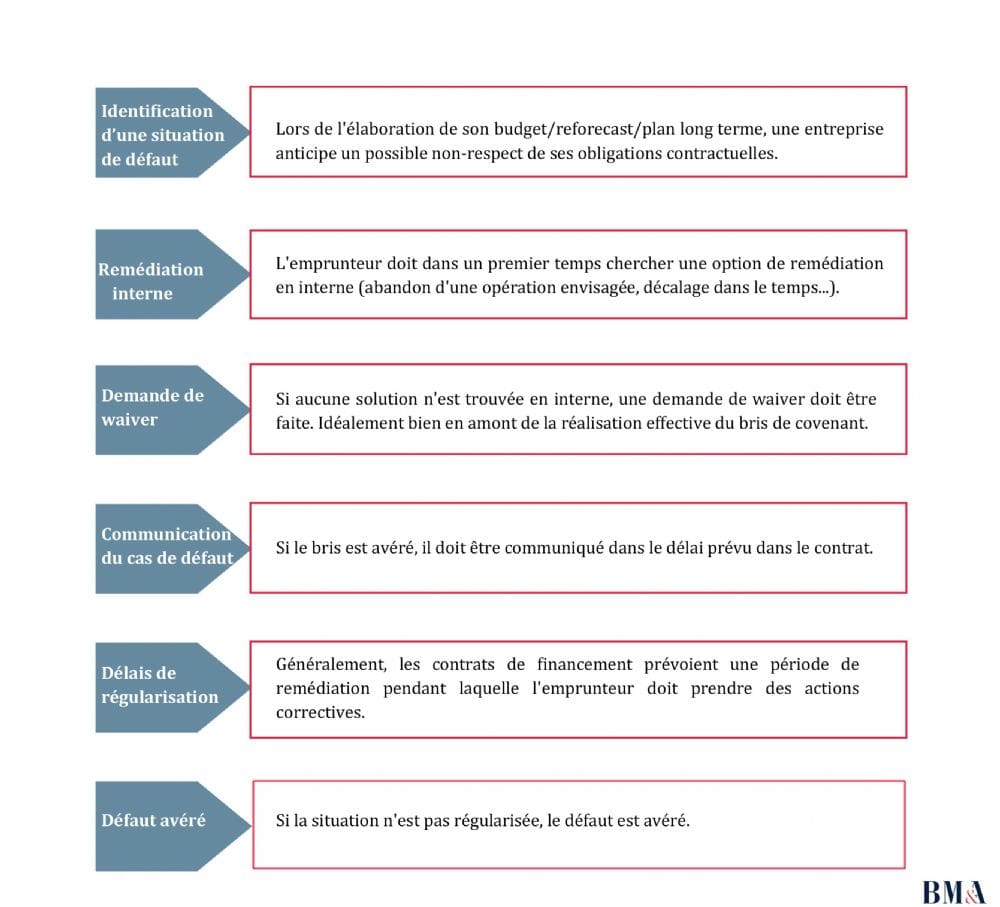

Vous êtes dans une situation de breach de covenant réelle ou anticipée ?

Voila les différentes options de remédiations à votre disposition :

Un dernier tips ?

Dans une situation de demande de *waiver et si les covenants sont testés plusieurs fois par an (au semestre ou au trimestre), demander un waiver qui couvre une période de 12 mois glissants, période sur laquelle s'analyse la continuité de l'exploitation.

Et demander non pas un waiver visant à ne pas tirer les conséquences d'un bri de convenant mais demander aux banques le droit de ne pas tester le covenant pour une / des échéances données. D'un point de vue IFRS 1, cela ne sera pas analysé comme un bri et donc simplifie la documentation de la continuité à fournir dans le cadre de l'arrêté des comptes.

*Waiver : avenant à la documentation de financement permettant une dérogation sur le respect d'une obligation contractuelle.

L'auteur : Cécile DOBRAS est directrice exécutive conseil et support opérationnel en trésorerie et financements chez BM&A.

Sur le même thème

Voir tous les articles Financement de la trésorerie![Affacturage : un levier de financement de la trésorerie devenu [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_201,w_298/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2025/7/483279/affacturage-levier-financement-tresorerie-devenu-incontournable-L.jpg)

Par Christina DIEGO

4 min.Par La rédaction

Par La rédaction

Par Audrey Fréel

Par La rédaction

Thématiques associées :