La facture électronique à l'échelle européenne

Face au développement international des entreprises, l'Europe s'est engagée. Deux directives facilitent, en les dématérialisant, les échanges de factures entre clients et fournisseurs. Les délais de paiement sont harmonisés et les intérêts de retard tarifés. Analyse détaillée des nouvelles mesures.

Les Daf de PME ne peuvent plus se cacher derrière de fausses excuses pour éviter la transition vers la facture électronique ou la dématérialisation. En effet, les dernières évolutions réglementaires favorisent désormais le traitement du flux fournisseur dématérialisé et harmonisent les principes liés aux délais de règlement au sein de l'Union européenne. La dématérialisation devient alors le support indispensable à la globalisation puisqu'elle permet de posséder une ossature unique et générale du processus adaptable localement.

Par ailleurs, "la dématérialisation contribue à obtenir une information centralisée (accessible, traçable, vérifiable) avec des échanges accélérés et sécurisés entre les différents acteurs", note Catherine Bergaud, associée experte-comptable chez Mazars. Aussi, pour déployer ce processus dans chaque pays, il est nécessaire de connaître les deux directives européennes avec leurs transpositions. Tout en y intégrant les principales divergences ayant des conséquences pour les entreprises françaises, tant sur le traitement des factures fournisseurs que sur les délais de règlement.

Un traitement égal entre facture électronique et papier

Grâce à la directive 2010/45/UE du 13 juillet 2010 (en France, les décrets d'application ont été publiés aux 24 et 25 avril 2013), l'égalité de traitement entre les factures électroniques et les factures "traditionnelles" papier est désormais acquise. Ainsi, un document électronique, dont l'authenticité, l'intégrité et la lisibilité sont garanties par une piste d'audit fiable (laissée à l'appréciation du contrôleur fiscal), est désormais fiscalement recevable.

Quant à la directive 2011/7/UE du 16 février 2011 (transposée en mars 2013), elle harmonise les principes liés aux délais de règlement entre les 28 pays de l'Union européenne. Elle précise la liberté contractuelle des transactions commerciales en limitant le délai de paiement des factures à 60 jours (sauf dispositions contractuelles raisonnables entre les parties). Une autorisation est donnée aux entreprises pour facturer les intérêts de retard après la date d'échéance, sans notification préalable, "ainsi qu'une mention obligatoire sur les factures d'une indemnité forfaitaire, pour frais de recouvrement, d'un montant de 40 euros", précise maître Olivia Flipo, avocate à la cour de Paris.

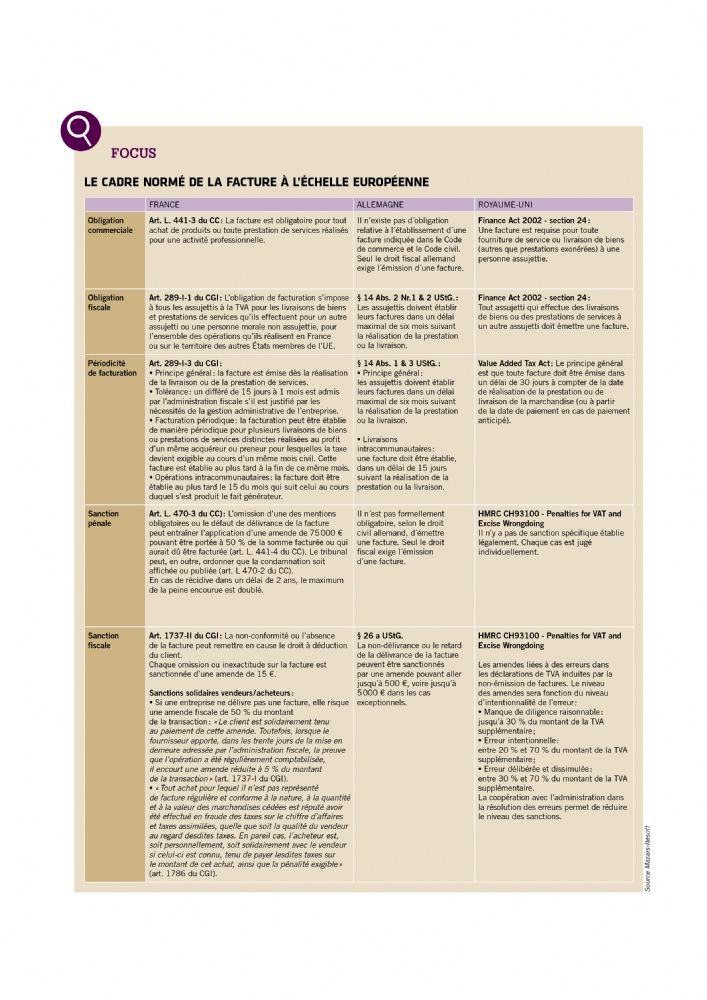

Points de vigilance et acceptabilité de la directive européenne 2010/45/UE

Concernant les documents acceptés, la directive englobe les factures émises et reçues sous une forme électronique. Que ce soit en France, en Allemagne ou en Grande-Bretagne, les assujettis peuvent émettre et recevoir des factures électroniques en recourant à n'importe quel dispositif technique, sous réserve que des contrôles soient mis en place afin d'établir le lien entre la facture émise ou reçue et la livraison de biens ou la prestation de services qui en est le fondement.

Dans les pays anglo-saxons, l'acceptation de la facture par l'acquéreur se fait de manière formelle, mais elle est tacite en France. Concernant l'authenticité de l'origine, de l'intégrité du contenu et de la lisibilité, la France et le Royaume-Uni sont sur la même longueur d'onde, à savoir, que les factures doivent être assurées à compter de leur émission et jusqu'à la fin de leur période de conservation (indépendamment du format de présentation papier ou électronique dans le cas de l'Allemagne). Les entreprises concernées déterminent la manière dont l'authenticité de l'origine du contenu et de la lisibilité de la facture est assurée.

"La directive 2010/45/UE rappelle l'obligation de garantir l'authenticité, l'intégrité et la lisibilité de la facture. Cette obligation est assurée par des contrôles de gestion permettant d'établir une piste d'audit fiable et de fournir ainsi un niveau d'assurance raisonnable", affirme Catherine Bergaud. En cela, il faut comprendre ce qui est relatif à l'identité du fournisseur/prestataire ou de l'émetteur de la facture, pour assurer que les informations relatives à la TVA n'ont pas été modifiées et bien sûr, pour garantir la lisibilité de la facture.

"À noter que la piste d'audit fiable est définie comme le flux d'une opération qui relie les différents documents de ce processus (document source, opération) et ce, du début de celle-ci à sa conclusion", explique Nathalie Schlang, directrice de la business unit CertEurope d'Oodrive. À ce jour, que ce soit en France, en Allemagne ou au Royaume-Uni, point de précisions notifiées sur les modalités de mise en oeuvre des contrôles de gestion et de la piste d'audit.

La conservation des factures

Le délai fiscal préconisé par la directive européenne prévoit une période de conservation, à compter de l'émission de la facture, fixée par chaque pays. En France et au Royaume-Uni, elle est fixée à six ans, dix en Allemagne. "Durant cette période, l'entreprise doit être en mesure d'assurer l'authenticité de l'origine, l'intégrité du contenu et la lisibilité de la facture à tout moment", commente François Lacas, directeur marketing opérationnel d'Itesoft.

Quant au support de stockage, les pays sont en mesure d'imposer la forme d'origine (papier ou électronique) sous laquelle la facture a été transmise... principe d'ailleurs suivi par la France et l'Allemagne. Les États peuvent aussi exiger que, lorsque les factures sont stockées par voie électronique, les données garantissant l'authenticité de l'origine et l'intégrité du contenu de chaque facture soient aussi stockées sous cette forme. Pour le Royaume-Uni, le stockage peut être réalisé sous d'autres formats (microfilm, microfiche, etc.) dans la mesure où ils sont acceptés par l'administration fiscale et qu'un accès considéré comme facile est accordé aux contrôleurs fiscaux pour accéder à ces données, dès que besoin.

À lire aussi:

Délais de paiement des fournisseurs: pourquoi s'en soucier?

[Avis d'expert] Laurent De Burghgrave, fondateur d'Experts RH, société d'expertise, de conseil en organisation, informatique et d'assistance à maîtrise d'ouvrage

"À ma connaissance, personne n'est capable de faire du full EDI; les entreprises se contentent de le mettre en place avec les fournisseurs les plus importants?"

Comment justifier un projet de dématérialisation des factures?

Un tel projet permet d'abord de réaliser des économies directes de coût de traitement de la facture. Mais ces gains sont minimes comparés à ceux engendrés grâce à l'optimisation de l'organisation, l'amélioration des contrôles, l'accélération des processus, etc. Ce qui contribue à raccourcir la clôture des comptes, avec in fine, une amélioration sur la trésorerie et le cash management.

Quel regard portez-vous sur la situation à l'échelle européenne?

Dématérialiser la facture ne veut plus forcément dire grand-chose aujourd'hui. On parle désormais de piste d'audit et non plus seulement de factures. Pour simplifier, je constate que la réforme fiscale européenne est en décalage avec les pratiques françaises. En effet, la situation semble plus compliquée dans l'Hexagone: non seulement il faut certifier les factures, mais cette certification doit être effectuée par un certificat électronique qualifié délivré par un prestataire de service de certification (décret du 25 avril 2013).

D'autre part, il est théoriquement possible de dématérialiser de manière autonome des factures, si l'entreprise est capable de prouver la piste d'audit (création-gestion d'un contrat, d'une commande, d'un bon de livraison, puis génération d'une facture et d'un paiement), sans qu'il y ait une quelconque altération du processus du début jusqu'à la fin.

Par ailleurs, un axe de complexification organisationnelle est venu se greffer avec les EDI (échange de données informatisé informatiques). Il consiste à regarder l'entreprise dans son écosystème via ses relations avec ses clients et ses fournisseurs (voire des organismes pour les contrôles), sachant que ces derniers peuvent se compter par centaines ou milliers. Or, il s'agit de mettre en place autant de liaisons EDI vis-à-vis de ces fournisseurs, ce qui devient vite très complexe. À ma connaissance, personne n'est capable de faire du full EDI; les entreprises se contentent de le mettre en place avec les fournisseurs les plus importants.

Vers quoi s'oriente-t-on?

Les quatre à cinq prochaines années s'annoncent assez compliquées en matière de dématérialisation à l'échelon européen puisqu'il faut s'attendre à voir du multicanal: des factures en Excel, au format PDF, reçues par e-mail, par liaisons spécialisées, en EDI, etc. Il faut donc anticiper ce phénomène et être capable de recevoir et de gérer tous ces formats et canaux, tant qu'il n'y aura pas un modèle qui fera référence absolue. En conséquence, bien étudier son organisation avant de s'équiper d'un système informatique adapté est plus que jamais nécessaire.

Sur le même thème

Voir tous les articles Réglementation![Jean-Claude Trichet (ex-BCE) « Il y a eu une reprise de [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_201,w_298/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2024/12/465851/Jean-Claude-Trichet-BCE-une-L.jpg)

Par Christina DIEGO

4 min.Par Marie-Amélie Fenoll

Par La rédaction

Par Marie-Amélie Fenoll

Par La rédaction