Convergence du taux français d'impôt sur les sociétés (IS) vers la moyenne européenne : vers un taux effectif d'impôt en France très compétitif

La convergence du taux français de l'IS vers la moyenne européenne, prévue au projet de loi de finances pour 2018, couplée à des règles françaises d'assiette très favorables, devrait assurer un taux effectif d'impôt des entreprises très compétitif. Explications et calendrier par Me Guillaume Massé.

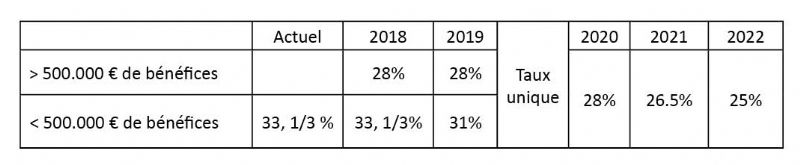

Une baisse du taux d'IS progressive...

La disposition - L'article 41 du projet de Loi de finances pour 2018 abaisse le taux normal de l'impôt sur les sociétés (IS) français de 33 1/3 % aujourd'hui à 25 % à l'horizon 2022. A échéance 2020, le taux normal sera porté à 28 %, soit un taux d'imposition des bénéfices de 28,9 % en tenant compte de la contribution sociale, alors que la moyenne pondérée européenne, hors France, s'établit à 25,6 %, et à 26,2 % si on ne considère que les plus grandes économies (Allemagne, Espagne, Italie, Pays-Bas, Pologne, Suède et Royaume-Uni).

Le calendrier -

Lire aussi : Les marges des entreprises françaises résistent malgré un contexte économique incertain

La marche progressive vers le taux normal de l'IS à 25 % en 2022 pour l'ensemble des entreprises, soit un taux de 25,8 % en tenant compte de la contribution sociale, serait la suivante :

Nota bene - Le taux réduit de 15%, jusqu'ici réservé aux entreprises réalisant moins de 38.120 euros de bénéfice annuel et disposant d'un chiffre d'affaires inférieur à 7,63 millions d'euros, ne sera finalement pas élargi aux grosses PME par un relèvement des seuils, mais simplement conservé. En outre, le présent article prévoit les mesures de coordination induites par cette évolution, parmi lesquelles figure l'actualisation des taux de retenues à la source et de prélèvement applicables sur certaines prestations ou profits réalisés en France par les non-résidents ou sur les distributions que ces derniers perçoivent de sociétés françaises.

D'ici 2022, ces baisses successives du taux d'imposition représenteraient, d'après le Gouvernement, un allégement de 11 milliards d'euros.

Lire aussi : Dominique Chargé (CPME) « Les réformes engagées doivent être ciblées et exclure toute hausse de la fiscalité »

...associée à des règles d'assiette favorables = TEI favorable

L'objectif - comme le soulignait le rapport 2016 du Conseil des prélèvements obligatoires (CPO) est, dans une économie ouverte, de faire de la fiscalité un enjeu d'attractivité pour notre territoire et de compétitivité pour nos entreprises, eu égard à la concurrence fiscale à laquelle se livrent les États membres pour attirer et retenir les entreprises.

Entre 1997 et 2017, le taux moyen de l'impôt sur les sociétés est passé, dans l'UE, de 35,2% à 21,9%. Or, la réforme d'abaissement progressif votée fin 2016 ramenant le taux normal français à 28 % ne permettait pas de rompre assez avec la position atypique de l'IS français au regard du taux moyen dans l'UE. L'objectif poursuivi est de privilégier le risque et l'investissement, pour soutenir l'emploi en limitant l'écart de compétitivité fiscale avec les taux des paiements les plus cléments que sont notamment l'Irlande (12,5%) ou le Royaume-Uni (19%).

Certes le taux français se situe en milieu de fourchette. Mais cette position médiane est renforcée par des règles d'assiette assez favorables en France comparativement à d'autres pays, qu'il s'agisse d'un régime d'amortissement avantageux, des larges possibilités de report des déficits fiscaux, du régime des plus-values sur titres ou de la déductibilité des charges financières, d'un régime d'intégration fiscale puissant ou encore des crédit d'impôts multiples, notamment pour la recherche (5,34 milliards en 2015). Si, en termes de lisibilité, le taux de l'impôt est un élément primordial, en revanche les règles d'assiette sont tout aussi importantes pour apprécier l'indicateur pertinent que constitue le taux effectif d'imposition (TEI).

Si et seulement si

Dans ce contexte, il faut souhaiter que la condamnation récente de l'État français par le Conseil constitutionnel à reverser environ 9 milliards d'euros (au titre de la surtaxe de 3%) n'oblige pas de trop nombreuses entreprises à devoir supporter un nouveau prélèvement pour financer cette restitution d'un montant inédit.

L'auteur

Associé au cabinet Marvell Avocats, Guillaume Massé en codirige le pôle fiscal. Il exerce depuis 1998 et intervient notamment en matière de restructuration d'entreprises et de structuration d'investissements financiers. Guillaume Massé met en place des management package et optimise les prélèvements obligatoires des dirigeants en mobilité internationale. Il a par ailleurs développé une expertise contentieuse en matière de crédit d'impôt recherche et de taxes parafiscales.

Sur le même thème

Voir tous les articles Réglementation![Jean-Claude Trichet (ex-BCE) « Il y a eu une reprise de [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_201,w_298/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2024/12/465851/Jean-Claude-Trichet-BCE-une-L.jpg)

Par Christina DIEGO

4 min.Par Marie-Amélie Fenoll

Par La rédaction

Par Marie-Amélie Fenoll

Par La rédaction