DossierSécuriser sa chaîne fournisseurs

Rarement au centre de l'attention des têtes pensantes de l'entreprise, souvent éclipsés par les clients, les fournisseurs n'en sont pas moins des acteurs stratégiques dont la défaillance peut être lourde de conséquences. Voici quelques pistes pour bien les sélectionner et assurer leur suivi.

Sommaire

- Les fournisseurs, un poste trop souvent négligé

- Des risques sous-estimés

- Être risk manager et acheteur

- Évaluer le risque fournisseurs

- La segmentation des partenaires

- Évaluer les risques significatifs d'une prestation

- Connaître ses partenaires et leur environnement...

- L'entrée en relation avec le fournisseur et son suivi

- [En pratique] Comment s'informer sur ses fournisseurs ?

- Récupérer les données bilancielles, un premier pas

- Risque opérationnel, risque environnemental...

- [Avis d'expert] David Comte, directeur d'EdgeTeam : "Le monitoring des comportements de paiements est très intéressant"

- Quels sont les types de données disponibles chez les fournisseurs d'informations ?

- Comment enrichir ces informations ?

- Et pratiquement, comment procéder ?

- Fournisseurs IT : une gestion du risque sous haute surveillance

- Obsolescence, gestion des données et risque cascade

- Dépendance, continuité de services et interdépendance

- Prendre la mesure des risques

- Fournisseurs de transport & logistique : sur la route des risques

- Les risques métiers avant tout

- Les aléas de la route

- Être vigilant sur les aspects sociaux

- Fournisseurs étrangers : loin des yeux, loin du compte ?

- La connaissance du fournisseur et de la chaîne d'approvisionnement complexifiée

- Risques de cataclysmes et d'image

- [Témoignage] KP1 : "Nous avons investi 500 000 euros pour sécuriser l'approvisionnement"

- Des contrôles effectués scrupuleusement pour parer à toute éventualité

- [Pour aller plus loin] Fidélisez vos fournisseurs grâce au reverse factoring

- Un schéma financier intéressant qui améliore le BFR des deux côtés

- Les PME-PMI, futures donneuses d'ordres ?

1 Les fournisseurs, un poste trop souvent négligé

Au deuxième trimestre 2013, le nombre de défaillances d'entreprises s'élevait à 15008(1), soit une hausse de 9,4 % du nombre de procédures sur un an, selon une étude du cabinet d'information sur les entreprises Altares. Un chiffre proche du record de 15 265 défaillances recensées au deuxième trimestre 2009. Le risque de voir un fournisseur important déposer le bilan recouvre donc aujourd'hui une réalité bien concrète dans un contexte économique particulièrement difficile. Toutefois, ne considérer que cet aspect de la sécurisation de la chaîne serait une erreur.

En fonction de la position stratégique qu'il occupe dans le processus de production, la défaillance, au sens d'un dépôt de bilan d'un fournisseur, peut entraîner une rupture dans la livraison d'un produit ou d'un service, et mettre l'entreprise en péril. D'où la nécessité de maintenir une veille de la santé financière des fournisseurs stratégiques, en utilisant les mêmes techniques que sur le poste client.

2 Des risques sous-estimés

Un travail où la direction financière dispose d'outils et de compétences indispensables, notamment en matière d'analyse bilancielle. " La veille des fournisseurs fait partie des sujets sur lesquels le directeur financier doit se positionner, insiste David Brault, fondateur d'Objectif Cash. Les entreprises sont souvent concentrées sur le risque client. Pourtant, le dépôt de bilan d'un fournisseur peut entraîner l'entreprise dans sa chute. "

Le risque lié à la supply chain ne se limite pas à la défaillance. Non-conformité d'une prestation ou d'un produit, délais de livraison plus longs que prévu... Tout cela peut affecter le fonctionnement de l'entreprise. Les risques que court l'entreprise peuvent également concerner son image, avec la problématique de la non-conformité des fournisseurs aux standards environnementaux ou sociaux.

3 Être risk manager et acheteur

Or, la plupart des Daf n'accordent que peu de temps à la sécurisation de la chaîne d'approvisionnement : " Le risque fournisseurs est considéré comme une priorité financière moins élevée dans la gamme des risques par rapport au risque client, qui est précis et palpable. Une entreprise, qui subit un impayé important, peut se retrouver immédiatement en difficulté, ce qui explique cet état de fait ", juge Alexis Prevesianos, directeur grands groupes et institutions et membre du comité de direction d'Euler Hermes France.

Mais les mentalités commencent à évoluer. Dans certaines ETI disposant d'une direction financière et d'une direction des achats, ces deux services travaillent ainsi de concert de manière à quantifier et prévenir le risque fournisseur. " L'expertise est complémentaire. Le Daf apporte son expertise en matière d'analyse financière et du risque ainsi que sur la notion de comportement de paiement. Il est normal qu'il fasse profiter la direction des achats de ses compétences ", estime Dominique Chabert, responsable du pôle marketing offres de Coface Services.

" Le risque fournisseur ne peut pas être analysé sous un prisme unique ", confirme Olivier Constant, directeur d'Afnor Solutions d'Achat. Mais c'est surtout dans le cadre d'une PME sans direction des achats qu'il sera indispensable, pour le Daf, de s'investir réellement sur ce sujet.

(1) Retrouvez ici l'étude publiée par Altares sur les défaillances d'entreprises.

Rupture dans la livraison ou non-conformité, la sécurisation de la chaîne d'approvisionnement est cruciale pour éviter un tel écueil. Pourtant, ce poste est bien souvent relégué au second plan, alors qu'il conditionne le respect des engagements de l'entreprise et la confiance de ses clients.

4 Évaluer le risque fournisseurs

La défaillance d'un fournisseur, c'est l'incapacité de ce dernier à réaliser la prestation à laquelle il s'est engagé : produit non livré ou service non rendu.

Conséquences : il faut trouver immédiatement un autre fournisseur, un autre produit ou un service de remplacement, voire changer de mode de travail pour produire malgré tout, reporter une livraison ou, pire, annuler une commande client, quitte à envoyer celui-ci dans les bras d'un concurrent.

Les prestataires de service sont-ils interchangeables ? Peut-on s'approvisionner ailleurs ? Où y a-t-il des capacités de production disponibles ? Si j'achète à l'étranger, est-ce que je pourrai quand même gagner un peu d'argent en relocalisant les achats à la dernière minute ? Mon fournisseur local produit-il réellement localement ? Ne sous-traite-t-il pas dans un pays lointain ? Où sont les moules de nos pièces ? Prendre conscience des conséquences d'une défaillance d'un fournisseur, c'est se préparer à acheter chez un autre. C'est remettre en cause l'approvisionnement, la gestion des stocks, mais aussi les process de production et, éventuellement, le positionnement marketing de l'entreprise.

5 La segmentation des partenaires

L'impact d'une incapacité d'un fournisseur variera en fonction de la position stratégique qui lui aura été donnée dans le processus de production, dans le cycle d'achat ou dans le cycle de vente. L'aspect stratégique ou non stratégique des fournisseurs permettra alors de dimensionner les exigences en matière d'évaluation et de suivi.

Les critères de segmentation sont, à mon sens, au nombre de quatre :

1) le produit ou la prestation acheté. C'est une évidence. On a besoin de cuir pour faire des souliers.

2) Le prix et les conditions d'achat. Voilà une autre évidence pour l'équilibre financier de l'entreprise.

3) Les aspects logistiques de l'acheminement. En effet, on ne compte plus les fournisseurs qui sont devenus stratégiques en s'implantant à côté de leurs clients.

4) Le rôle que le produit, le service ou le fournisseur lui-même prend dans la promotion des ventes. Cela est d'autant plus vrai que le marketing client sera fondé sur les achats, les origines, les labels ou les certifications. Par exemple, un produit issu du commerce équitable ne peut sans doute pas être remplacé au pied levé par un produit non agréé ; et le label Made in France ne tolérera pas de remplacer le seul fournisseur français par un fournisseur étranger. De même, le tailleur des vêtements de pompiers devra toujours justifier de produits ignifugés certifiés ISO quelque chose.

6 Évaluer les risques significatifs d'une prestation

Le plus grand des risques, évidemment, c'est la défaillance complète de l'entreprise, la liquidation immédiate sans possibilité de réparation.

Au pire, la dépendance à un fournisseur et tous les coûts induits par sa défaillance peuvent provoquer la faillite du client. C'est le cas d'un distributeur exclusif et monoproduit par exemple : si l'unique fournisseur vient à disparaître...

Plus le process de production est morcelé, plus les risques de désorganisation et d'inefficacité industrielle sont significatifs. Pour autant, les impacts ne seront pas les mêmes selon que la prestation attendue est standard, interchangeable entre les fournisseurs disponibles, spécifique voire unique.

À la suite du séisme qui a touché le Japon en mars 2011, l'incapacité d'Hitachi à produire une petite pièce très spécifique et indispensable au montage de voitures a obligé plusieurs constructeurs automobiles européens à ralentir, voire arrêter certaines lignes de production. Effet attendu : plusieurs dizaines de millions d'euros de coûts et frais supplémentaires. En revanche, la défaillance d'une entreprise d'installation électrique facilement remplaçable n'empêchera pas la construction de votre nouveau siège social. Les prestataires de transport, les fournisseurs de main-d'oeuvre temporaire, les sociétés de nettoyage des salles blanches, etc. sont entre ces deux extrêmes.

Les prestataires informatiques, quant à eux, seront évalués par exemple sur leurs capacités à mettre à jour les logiciels, ou à assurer la confidentialité des données qui leur sont confiées.

D'autres risques doivent être également mesurés : par exemple celui d'une grève bloquante, qui n'est pas forcément l'apanage des seules entreprises françaises. Le sous-traitant qui fait travailler des enfants, c'est évidemment suicidaire si la déontologie est votre stratégie marketing.

Bref, on doit choisir les fournisseurs comme on recrute un collaborateur et son binôme en interne. Si on ne peut leur imposer nos exigences, on doit cependant connaître les réponses qu'ils y apporteraient.

7 Connaître ses partenaires et leur environnement...

Connaître son fournisseur pour évaluer son risque de défaillance, c'est se faire un avis sur sa situation économique, certes, mais aussi sur sa capacité de production, son organisation logistique, ses propres fournisseurs, ses clients, et... son éthique. Au risque de froisser les plus financiers, je crois que la conscience professionnelle, le respect des obligations légales et contractuelles, la loyauté dans les affaires et la vision sociale d'une entreprise sont les premiers signes qui doivent conduire un partenaire à accorder ou non sa confiance.

À propos de la situation économique du fournisseur, la première difficulté est d'obtenir des bilans et comptes de résultats(1). Malgré les obligations, beaucoup d'entreprises françaises (entre 20 et 50 % selon les secteurs) ne déposent pas leurs comptes aux greffes des tribunaux de commerce. C'est de fait encore plus difficile dans les pays où la communication financière n'est pas obligatoire. Au-delà, la problématique est d'obtenir des documents fiables, à jour, récents. Les bilans n'étant que des photos prises une fois par an, l'entreprise aura tendance à choisir la date de clôture la plus favorable.

Parmi les éléments d'étude, outre les classiques évolutions du chiffre d'affaires, de la rentabilité, les montants relatifs des créances clients et dettes fournisseurs, on portera une attention particulière au fonds de roulement, qui représente la marge constituée par l'entreprise pour faire face à ses dépenses courantes. Le besoin en fonds de roulement (BFR), lui, est l'argent nécessaire aux cycles d'exploitation.

Les normes relatives qu'on se donnera pour l'analyse de l'évolution des ratios Endettement total vs Total du bilan, mesurant l'indépendance de l'entreprise à l'égard des tiers, ou encore pour l'évolution du taux de frais financiers relatifs à l'EBE, qui mesure la vulnérabilité, sont évidemment à moduler en fonction du secteur d'activité et de la structure même de l'entreprise ou de son groupe.

Concernant les capacités de production et l'organisation logistique du fournisseur, il convient de se faire un jugement aussi bien technique que légal lorsque l'on traite avec des matières réglementées (alcools, produits alimentaires frais, carburants, etc.) ou des produits homologués (automobile, aéronautique, santé, etc.).

Enfin, les concentrations client et fournisseur sont des éléments de risque importants, dès lors que la disparition de l'un de ses partenaires mettrait en danger les capacités du fournisseur à réaliser votre commande. Attention, si vous êtes son premier client, à plus de 20, 40 ou 60 %, vous pouvez mettre vous-même votre fournisseur dans une situation de dépendance à votre égard, et vous devrez assumer des risques supplémentaires si vous décidiez de mettre fin à la relation commerciale : délai de préavis, indemnisations spécifiques, reprise de personnel, etc.

8 L'entrée en relation avec le fournisseur et son suivi

L'entrée en relation avec un fournisseur passera donc par l'analyse, puis le choix d'un positionnement commercial. Parallèlement viendront les décisions de gestion de votre propre process industriel, et notamment le mix de fournitures standard / spécialisées, ainsi que le niveau des stocks nécessaires.

Les contrats écrits sont indispensables dès lors que les accords commerciaux comportent des éléments spécifiques qu'on ne retrouvera ni dans les conditions générales de vente du fournisseur, ni dans vos conditions générales d'achat. En cas de pépin, vous ne revendiquerez pas grand-chose si vous n'avez pas un contrat solide, lequel résulte certes d'une bonne négociation commerciale, mais aussi d'une bonne gestion financière et d'une bonne mise en oeuvre juridique.

Quant au suivi, il est tout autant qualitatif et relatif aux produits ou aux services achetés, que codifié et relatif aux éléments de risques propres au fournisseur ou à la catégorie dans laquelle vous l'aurez identifié. Par exemple, les autorisations d'exercer et les homologations produits sont souvent temporaires : vous devrez donc vous assurer de leurs renouvellements jusqu'à la fin de votre relation avec le fournisseur concerné.

L'utilisation d'un outil informatique de gestion de la relation fournisseur (nommé SRM, pour "supplier relationship management") permet de faciliter la surveillance et le suivi des prestataires pressentis et choisis.

Enfin, l'analyse permanente des risques et la mise sous contrôle des partenaires et de leurs concurrents permettent de capitaliser une connaissance souvent très utile à la négociation, et à l'optimisation des achats.

(1) Pour connaître les outils à mettre en oeuvre pour la recherche d'informations, consulter l'article Comment s'informer sur ses fournisseurs.

Sécuriser sa chaîne fournisseurs, c'est analyser au préalable le risque de défaillance du fournisseur, donc sa solvabilité, et en prévoir les conséquences. Plus largement, mieux vaut opter pour une recherche de la stabilité de cette chaîne. L'analyse de Louis Chavanat, expert en credit management.

9 [En pratique] Comment s'informer sur ses fournisseurs ?

Si les outils permettant la prévoyance des risques liés aux fournisseurs ont longtemps été réservés aux grands groupes, les entreprises de plus petite taille bénéficient aujourd'hui d'un élargissement et d'une démocratisation de l'offre en la matière. Les acteurs du marché de l'information d'entreprise sont des partenaires de premier choix pour aider la Daf à mettre en place une stratégie efficace de gestion du risque. Ils proposent l'accès aux données nécessaires à une analyse de la situation financière des fournisseurs, mais aussi des scores, ratios et systèmes de notation facilitant l'aide à la décision.

10 Récupérer les données bilancielles, un premier pas

Le premier risque concerne le risque de défaillance du fournisseur. Pour le prévenir, la Daf étudiera son bilan via d'éventuelles synergies avec le poste client. En effet, les entreprises ont accès à des bases de données afin de vérifier la solvabilité financière de leurs donneurs d'ordre : " Une fois qu'ils ont accédé à notre service, nos clients peuvent utiliser les informations proposées à toutes fins utiles : gestion du poste client, sécurisation des fournisseurs stratégiques..., remarque Christian Guibert, responsable marketing chez Creditsafe. Nous nous adressons d'abord à des Daf de TPE et PME où le service achat n'est pas forcément assez structuré pour gérer ce risque. " Compilant diverses sources (Insee, Infogreffe, Inpi, Bodacc...), les rapports de Creditsafe informent ainsi sur la situation commerciale, financière, structurelle et juridique du fournisseur. Creditsafe fournit, par ailleurs, un score sur 100 basé sur les données comptables, évaluant ainsi le risque de défaillance à six mois.

Certains acteurs proposent des offres modulables, comme Coface Services : son offre Ellipro, lancée en juillet 2012, référence 8,5 millions d'entreprises et bénéficie chaque trimestre d'une mise à jour. Concrètement, Ellipro offre différents modules d'informations en fonction des demandes du client dont un portant spécifiquement sur la solvabilité : " Il reprend tous les incidents récupérés par nos équipes : prorogations, retards de paiements, contentieux... ", détaille Dominique Chabert, responsable du pôle marketing offres de Coface Services.

La vraie spécificité d'une bonne gestion du poste fournisseur ne réside pas tant dans l'analyse des comportements de paiement que dans celle des bilans de la société, " de sa bonne santé ainsi que de celle de son secteur d'activité, ou bien des informations liées à l'actualité ", alerte Christian Guibert.

11 Risque opérationnel, risque environnemental...

Restent le risque opérationnel, à savoir la capacité du fournisseur à tenir les délais de livraison, mais aussi le risque lié à l'image, recouvrant des questions sociétales et environnementales, ou encore le risque contractuel et légal. La base de données de Bureau van Dijk (qui analyse le risque de défaillance à 18 mois) offre une série de scores pour chaque entreprise, incluant les risques stratégiques, opérationnels et environnementaux, le tout présenté sous forme de tableau de bord opérationnel. " Notre outil permet de savoir quel fournisseur sera plus à même de livrer en temps et en heure les produits commandés, ou de sélectionner les sociétés qui polluent le moins pour préserver son image ", décrit Thomas Perathoner, responsable de la relation client chez Bureau van Dijk.

Une approche partagée par Afnor Solutions Achats : " Le risque financier n'est pas tout. Il faut savoir envisager l'organisation du fournisseur et la façon dont il pratique son métier. A-t-il mis en place des systèmes de management, de gestion du personnel ? Exerce-t-il une veille réglementaire ? ", fait valoir Olivier Constant, directeur d'Afnor Solutions Achat.

Pour le risque de non-conformité du produit ou du service livré, le Daf peut s'appuyer sur une évaluation technique de ses fournisseurs potentiels ou existants. Bureau Veritas propose de telles solutions, avec une préévaluation du fournisseur, suivie d'un plan de surveillance et de suivi des écarts et des non-conformités. Au vu des besoins de l'entreprise, ces audits peuvent être réalisés à plusieurs moments-clés de la relation avec le prestataire : en phase de "sourcing" afin de préqualifier les fournisseurs, avant la passation de commande pour s'assurer de la capabilité à livrer une prestation conforme dans les délais, ou après la passation de la commande pour vérifier l'organisation projet mise en place par le fournisseur, ses procédures spécifiques et leurs applications.

Les prestataires ci-après mentionnés fournissent des informations financières brutes et retraitées. Pour certains, des informations complémentaires qualitatives peuvent être fournies sur demande.

- Bureau Van Dijk: Positionné sur les informations économiques et financières relatives au risk management, à la gestion des achats et des fournisseurs.

- Altares: Revendique 200 millions d'acteurs répertoriés, une évaluation de la stabilité des partenaires et une anticipation de risques de défaillance.

- Coface Services: Outre le très efficace score @rating et la surveillance des partenaires, des informations complémentaires peuvent être obtenues sur demande spécifique.

- LCL Professionnels: Services exclusivement accessibles sur Internet, allant du renseignement financier et légal à la surveillance en temps réel des fournisseurs.

- Credit Safe: Revendique une analyse des données financières et structurelles des entreprises.

- Infogreffe: Information des greffes des tribunaux de commerce.

- Et aussi Cegifac, Societe.com...

- La norme ISO 9001 définit une série de critères de management, et comporte des exigences dans la relation du fournisseur avec ses clients concernant sa capacité à fournir un service ou un produit et à maîtriser sa production. Son paragraphe 7.4.1 "Processus d'achat" évalue et sanctionne les fournisseurs en fonction de leur aptitude à fournir un produit conforme aux exigences de l'organisme.

- La norme ISO 27001 garantit la protection et la transmission des données, et s'assure que les éléments (plans ou moules de production par exemple) présents chez le fournisseur ne courent pas de risque de fuite.

- La norme ISO 14001 couvre le risque environnemental avec des exigences en termes de développement durable.

Certaines normes sont spécifiques à un secteur d'activité telle la norme NF ISO 5682-1 propre au secteur agroalimentaire (protection des cultures), ou la norme ISO 22716 qui fixe les bonnes pratiques de fabrication relatives aux cosmétiques.

Défaillance, non-conformité du produit livré, dégradation de l'image... Les risques fournisseurs sont multiples. Pour y parer, la Daf doit disposer de données stratégiques sur les acteurs de sa chaîne d'approvisionnement. Lesquelles et comment les obtenir ?

12 [Avis d'expert] David Comte, directeur d'EdgeTeam : "Le monitoring des comportements de paiements est très intéressant"

13 Quels sont les types de données disponibles chez les fournisseurs d'informations ?

Principalement des données financières et de sécurisation d'une transaction dans le cadre d'une prestation à 90 jours, donc historiquement très orientées clients. L'évaluation fournisseur est basée sur des engagements de plus longue durée pour lesquels le risque de défaillance n'est pas le seul élément d'attention. À ce titre, le monitoring des comportements de paiements est très intéressant. D'autres informations, comme les normes et autorisations administratives, la sécurité ou les certifications doivent être surveillées.

14 Comment enrichir ces informations ?

Avec des données réglementaires, administratives et qualitatives. Plus complexes à collecter, on les trouve dans des bases spécialisées, dans l'entreprise ou auprès des fournisseurs eux-mêmes. Toute la difficulté repose sur la valeur d'une information à un instant T. Une certification n'a de valeur que lorsque l'on connaît la date de renouvellement.

À partir de là, on construit un schéma d'évaluation par domaine d'achat permettant de pondérer les différentes informations pour obtenir un score efficace, qui aide à la décision.

15 Et pratiquement, comment procéder ?

Il convient de mettre en place une solution légère de gestion de la relation fournisseurs et d'évaluation des risques, un peu comme un CRM. À l'international, la méthodologie est identique, avec une différence de compréhension des règles locales et des modes de fonctionnement, ajoutée à une grande diversité quantitative et qualitative de contenu selon les pays. Nous conseillons donc, sur la base d'un référentiel de données défini préalablement ensemble, de faire appel à des enquêtes spécifiques pour mieux appréhender la réalité de l'exploitation.

David Comte, directeur d'EdgeTeam, pôle conseil et software du groupe Altares, fournisseur d'informations d'entreprises, analyse les bonnes pratiques en matière de recherche d'informations sur les fournisseurs.

16 Fournisseurs IT : une gestion du risque sous haute surveillance

Côté IT, la plupart des PME agissent trop souvent non pas par anticipation, mais une fois le risque réalisé et les dommages causé,s selon les propos recueillis des différents acteurs interrogés. " Pour anticiper, il faudrait mettre en place une équipe projet multidisciplinaire, explique Hicham Abbad, directeur associé chez KLB Group, cabinet de conseil spécialisé dans les projets d'achats, supply chain et finances. Ce qui sous-entend des outils, de la formation, du temps, des plans d'action, du suivi et de l'argent. " Une approche qui requiert bien trop de ressources pour un aléa souvent jugé comme faible. Le minimum requis en matière de risques IT ? Identifier !

17 Obsolescence, gestion des données et risque cascade

Cela démarre dès la négociation : à l'entreprise cliente de s'assurer que " le prestataire effectue les investissements nécessaires, qui vont lui permettre de développer son offre et de suivre l'évolution technologique (rapide) pour apporter aux PME clientes les bonnes réponses ", explique Thierry Gouget, Daf de Wenture, holding de Provadys, société de conseil en management notamment sur la gestion des risques.

Autre singularité de l'univers IT, celle sur la garantie de confidentialité et la sécurité des données(1), qui suscite un certain nombre d'interrogations. Quid en effet des données en cas de faillite du fournisseur hébergeur ? Comment faire pour récupérer les référentiels clients, produits, comptabilité, etc. ? Le risque existe non seulement sur les données confiées, mais aussi sur celles qui transitent via les interfaces des solutions d'éditeurs. " L'éventualité d'un risque "cascade" est présente puisque, si l'éditeur CRM disparaît, les connexions avec la partie commerciale et/ou gestion comptabilité n'existent plus ", explique Louis Chavanat, expert en crédit management chez LLBV Management. Pour Thierry Gouget, la solution de rattrapage est toujours possible : " Si cet aspect a été oublié lors de la signature du contrat, il reste envisageable et conseillé de rajouter un avenant. "

Multiplier les contrats et les prestations pour mieux se prémunir d'un risque de rupture dans la chaîne IT ou de défaillance ? Cela revient à multiplier les risques précités. Réduire les prestataires ? Cela augmente la dépendance du client, dans un univers où le remplacement d'un prestataire par un autre à niveau de services équivalent n'est pas chose aisée et impacte bien souvent le coeur de l'activité.

18 Dépendance, continuité de services et interdépendance

Ce choix, que l'on pourrait qualifier de cornélien, mais qui relève avant tout d'un vrai numéro d'équilibriste, ne doit pas occulter un autre élément : un prestataire IT intervient souvent aux côtés d'autres fournisseurs (éditeur, intégrateur, assistance à maîtrise d'ouvrage, hébergeur, fournisseur télécom, etc.). En cas de défaillance d'un maillon, l'effet domino est imparable.

Il est, toutefois, possible de le circonscrire en menant une réflexion sur la conception de l'architecture informatique, du logiciel dans le cas de développement spécifique, et de l'hébergement ainsi que sur la définition des besoins en bande passante pour les fournisseurs télécoms, etc.

Il convient également de ne pas oublier de définir ce que l'on doit doubler ou non en termes de prestation informatique. Ainsi, dans le cas d'une solution CRM, ERP, etc., la problématique n'est pas de doubler le logiciel, mais d'être certain qu'une personne peut assurer la maintenance du soft. De même, ce n'est pas forcément un bon calcul que de payer pour s'assurer d'un doublon en cas d'absence de l'interlocuteur dédié : le risque est souvent minime car géré en interne par le prestataire.

Autre spécificité, celle du "verrouillage" des contrats afin qu'ils soient plus ou moins dépendants entre eux. Dans le cas d'un projet GED, si le fournisseur de la solution disparaît, le client est-il contraint de garder le contrat qui le lie avec le prestataire qui assure le coffre-fort électronique ?

19 Prendre la mesure des risques

Cette spécificité des risques fournisseurs IT a comme corollaire la nécessité de les cartographier en les quantifiant et les hiérarchisant. " Les risques ne se valent pas, il convient de les identifier en fonction de leur importance ", conseille Thierry Gouget (Wenture). Une approche essentielle lorsque l'activité de l'entreprise repose en grande partie sur son SI.

Ces fournisseurs, évoqués dans ce cas comme "critiques", mettent en péril le fonctionnement d'une société si les serveurs de cette dernière tombent en panne par exemple. Pour une banque, ce risque est considéré comme une priorité absolue. Même constat pour un site e-commerce pour lequel le serveur de base de données ou le débit de bande passante doivent être constamment disponibles.

Piloter les risques préalablement établis en investissant dans les outils adéquats illustre aussi l'univers IT. Le processus de gestion des risques passe par la mise en place de formations et d'investissements en fonction d'un budget, sans oublier d'y intégrer le ROI qui peut, ici, trivialement se traduire par "limiter la casse". " C'est le principe de l'assurance : il vaut mieux payer plus cher un projet de gestion de risque puisque ça permet d'être mieux couvert en cas de pépins ", conclut Hicham Abbad (KLB Group).

(1) Pour plus d'informations sur la sécurité des données, vous pouvez consulter le dossier Les outils pour bien gérer les documents et données.

1.Un sourcing efficace

Il faut définir sur son cahier des charges les services que le management de la PME souhaite confier/transférer au prestataire IT.

2. Des garanties

Il faut obtenir les garanties financières de la part de son fournisseur IT.

3. Le contact humain

Certes, développer de bons rapports humains vaut dans de nombreuses relations clients/fournisseurs, mais cette "composante" est encore plus importante dans l'univers IT puisque le coeur de l'activité de l'entreprise donneur d'ordres est concerné. Il est nécessaire de rencontrer les responsables de l'entreprise prestataire pour établir une relation de confiance, identifier chez le prestataire des interlocuteurs qualifiés et compétents, sans oublier de faire confiance à son "feeling".

4. Échanger

Aller à la rencontre de vos confrères et consoeurs ou de DSI pour mesurer la réputation du fournisseur, à l'occasion d'événements tels que le Congrès des Daf (au mois de juillet au Palais des Congrès de Paris), les Assises de la sécurité et des SI (du 1er au 3 octobre 2013, à Monaco) ou Documation (les 26 et 27 mars 2014, Cnit de Paris La Défense).

Parce que, très souvent, elle touche les fondements de l'entreprise, la gestion des risques fournisseurs IT est cruciale. À défaut de pouvoir mettre en place une équipe dédiée en interne, il convient de bien identifier ces risques, très éloignés de l'expertise du Daf, et de les hiérarchiser.

20 Fournisseurs de transport & logistique : sur la route des risques

" Dans une situation économique difficile, la gestion des risques de transport ne doit pas être perçue comme un coût, mais bien comme un vecteur de réduction des coûts ", souligne Hicham Abbad, directeur associé chez KLB Group, cabinet de conseil spécialisé dans les projets d'achats, supply chain et finances. Un objectif financier qui ne doit pas occulter les risques propres à ce secteur.

21 Les risques métiers avant tout

Le transport est organisé sous forme de PL (parties logistiques). La première PL est l'entreprise elle-même, la deuxième est le conducteur du camion, la troisième étant celui qui organise les transports. Lorsqu'une entreprise fait appel à un prestataire, elle utilise ce troisième PL qui... fait travailler d'autres entreprises. Les transporteurs Geodis ou Calberson fonctionnent ainsi puisqu'ils n'ont pas de camions leur appartenant. Face à cette multiplication d'acteurs, il est souvent difficile pour un donneur d'ordre de s'y retrouver.

Autre risque : la perte d'un savoir-faire pour les entreprises qui géraient en interne la partie transport & logistique, puisque celui-ci est confié au prestataire. " En confiant la distribution de ses produits à un fournisseur, l'entreprise perd en interne une partie de ses connaissances acquises dans ce domaine ", souligne Hicham Abbad.

Quant au changement de prestataire, s'il est relativement facile de "basculer", de nombreux acteurs étant présents et les outils assez largement mutualisés... la méfiance est de rigueur ! Car plus le circuit de distribution est complexe, plus le transporteur suivant aura du mal à prendre la relève rapidement...

22 Les aléas de la route

Les casses, les vols, les accidents... font partie des risques quasi quotidiens dans une relation donneur d'ordres/transporteur. À ce titre, ils sont souvent négligés dans la négociation avec le/les prestataire(s).

Quelques questions bien senties peuvent, toutefois, permettre d'en mesurer la gestion par chaque potentiel fournisseur. Bien sûr, les risques liés aux conditions météorologiques, qui peuvent fortement perturber la logistique d'une entreprise sur des périodes plus ou moins longues, font aussi partie des spécificités de ce poste. Côté contrat, gardez à l'esprit que ces risques-là ne relèvent pas toujours de la force majeure ou d'un événement imprévisible. Côté sérieux du prestataire, l'équipement et le renouvellement des véhicules ont leur importance.

Le prix du carburant est souvent assimilé à un casse-tête en raison des cours fluctuants. Pour s'en prémunir, deux méthodes peuvent être appliquées : soit la PME négocie un prix fixe avec son fournisseur, ce dernier prenant une prime de risque sur la fluctuation... prime qui sera répercutée sur le tarif de la prestation, soit les deux parties s'entendent pour faire un point sur la situation tous les trois mois, avec révision du prix de la prestation en fonction du prix du carburant.

Autre caractéristique propre au transport/logistique, le rapport poids/flexibilité du fournisseur. Autrement dit, sa taille par rapport à sa capacité à réagir en fonction des demandes des clients. Mieux vaut, pour une PME, contracter avec un fournisseur de taille sensiblement identique : " À défaut, cela revient à mettre son fournisseur de transport en situation de dépendance, donc à se mettre soi-même en situation de danger ", conclut Hicham Abbad (KLB Group).

23 Être vigilant sur les aspects sociaux

Le paramètre social (sous-traitant qui fait appel à du "travail au noir", non-respect sur les durées de conduite...) ou politico-économique (en cas de grève paralysant l'acheminement des marchandises) ne doit pas non plus être sous-estimé. Rappelons d'ailleurs que, depuis le 1er janvier 2012 (en vertu du décret n° 2011-1601 du 21 novembre 2011), les informations dont doit disposer le donneur d'ordres pour s'assurer du respect du droit du travail par son sous-traitant ont été enrichies et, corrélativement, ses obligations de vigilance renforcées.

Ainsi, le sous-traitant doit fournir une nouvelle attestation déclarative avec mention du paiement des cotisations et contributions de Sécurité sociale, du nombre de salariés employés et de l'assiette de rémunération (liste non exhaustive) lors de la conclusion du marché et, tous les six mois jusqu'à la fin de son exécution, une attestation relative au respect de ses obligations en matière de déclarations sociales.

Le donneur d'ordres, pour être considéré comme ayant procédé aux vérifications imposées par le Code du travail, doit s'assurer de l'authenticité de l'attestation remise par son sous-traitant auprès de l'organisme de recouvrement des cotisations et contributions de Sécurité sociale.

Multiplication des prestataires, perte de savoir-faire, fluctuation du prix des carburants, conflits sociaux... Les risques liés aux fournisseurs de transport & logistique possèdent une très forte singularité, souvent oubliée. Passage en revue de ces principaux risques.

24 Fournisseurs étrangers : loin des yeux, loin du compte ?

La mondialisation s'accompagne d'une pratique de plus en plus courante de l'externalisation et de la délocalisation. Mais ces pratiques ne sont pas sans risque. " Le risque à l'international n'est pas que différent, il est surtout démultiplié, estime Dominique Chabert, de Coface Services. Car le commerce international est un vrai métier, c'est toujours une prise de risque supplémentaire, tout particulièrement en ce qui concerne le risque fournisseur. "

Un point de vue répandu : " Les risques ne sont pas forcément différents de ceux qu'on trouve en France, mais le niveau de probabilité est plus fort à l'étranger ", confirme Olivier Constant, d'Afnor Solutions Achats. Les délais de négociation avec des entreprises étrangères sont notamment plus longs ; l'approvisionnement auprès d'un fournisseur étranger peut peser sur le flux de trésorerie en cas de retard de livraison ou de baisse du contrôle de la qualité du fournisseur en exposant l'entreprise à des pénalités importantes. Il peut aussi nuire au fonds de roulement dans le cas de fournisseurs exigeant le paiement à l'avance, comme c'est le cas par exemple pour certaines sociétés chinoises. De telles pratiques peuvent nécessiter l'engagement de fonds pendant de longues périodes pour l'entreprise cliente.

25 La connaissance du fournisseur et de la chaîne d'approvisionnement complexifiée

Même en Europe occidentale, la récupération des bilans des fournisseurs, nécessaire à l'évaluation de leur santé financière, peut s'avérer ardue(1). " En Allemagne, les sociétés ne sont soumises à aucune obligation de publier les comptes. Les pays du sud de l'Europe sont également très difficiles à aborder de ce point de vue ", déplore David Brault, fondateur d'Objectif Cash. " Il est parfois difficile de vérifier jusqu'à l'existence légale de l'entreprise, et de contrôler les éléments qu'elle fournit ", remarque Olivier Constant. De ce point de vue, les experts se méfient notamment des pays du Maghreb et d'Europe de l'Est.

Par ailleurs, le fait de solliciter des fournisseurs situés hors du périmètre géographique de l'entreprise entraîne souvent une (encore plus) mauvaise connaissance de la chaîne d'approvisionnement. " Les sous-traitants étrangers font, à leur tour, appel à d'autres sous-traitants, souvent dans d'autres pays. D'où une extension de la chaîne d'approvisionnement, ce qui rend plus difficile l'identification d'incident dans le cas de la rupture de l'un des maillons de la chaîne ", remarque Loïc Le Dréau, directeur de souscription et clientèle pour l'Europe du Sud pour le groupe de prévention et d'assurance des risques industriels FM Global.

Il cite en particulier les zones émergentes d'Asie, d'Europe de l'Est, d'Afrique du Nord ou d'Amérique latine. Des marchés où les responsabilités juridiques sont parfois difficiles à déterminer, et où les standards de prévention sont souvent plus faibles que ceux pratiqués en Europe de l'Ouest. Une problématique d'autant plus sensible lorsque les fournisseurs ont accès à des données confidentielles : plans ou moules de produits spécifiques, formules chimiques secrètes... Et la multiplication des sous-traitants accroît le risque de fuite.

26 Risques de cataclysmes et d'image

Pour profiter de coûts de production réduits, de nombreux fournisseurs choisissent de faire appel à des sous-traitants situés dans des pays émergents. Or, ces derniers sont exposés à des risques plus importants, comme l'instabilité politique ou les fluctuations monétaires. Certaines zones sont également plus régulièrement touchées par les catastrophes naturelles.

En 2011, année record en la matière, les dégâts liés aux cataclysmes ont atteint 400 milliards de dollars selon les assureurs. Le tsunami au Japon, les inondations en Thaïlande ou encore les tremblements de terre en Turquie et en Nouvelle-Zélande ont provoqué la disparition de nombreuses entreprises, entraînant des retards et des ruptures en matière d'approvisionnement dans plusieurs filières, notamment dans le secteur automobile.

Les experts mettent enfin en garde les entreprises sur un éventuel impact négatif en matière d'image. " Ce que l'entreprise gagne sur le prix en allant sur des marchés émergents, elle peut le perdre sur l'image, en particulier s'il s'agit d'une entreprise de biens de grande consommation, qui sont des sociétés particulièrement exposées à ce type de risque, avertit David Brault. Il est dans l'intérêt de la société de savoir si ses fournisseurs ne font pas travailler des enfants, s'ils respectent la législation, notamment en matière de respect des droits de l'homme. "

En avril 2013, le drame du Rana Plaza, près de Dacca au Bangladesh, a fait plus de 1 100 morts, et compte parmi les catastrophes industrielles les plus meurtrières de l'histoire. Dans les décombres de l'immeuble de neuf étages, des étiquettes de marques occidentales sont découvertes, dont le groupe français Camaïeu. " Pour éviter ces problématiques, il est possible de faire appel à des sociétés d'audit, mais rien ne remplace le contact. La meilleure solution est de se rendre sur place et d'aller soi-même vérifier les installations ", recommande l'expert.

(1) Concernant la recherche d'informations sur les fournisseurs, consulter l'article Comment s'informer sur ses fournisseurs.

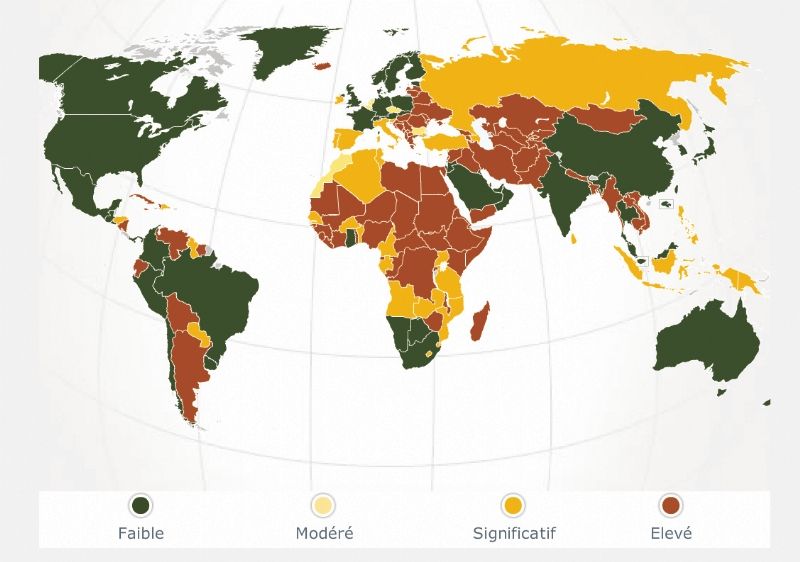

La carte des risques d'Euler Hermes : un premier indicateur pour évaluer le risque fournisseurs

De grandes disparités existent d'une région à l'autre en matière de risque, comme le démontre la carte des risques pays réalisée par Euler Hermes et accessible sur leur site web. Si ce document est destiné, à l'origine, à gérer le risque client en évaluant les risques de non-paiement des entreprises dans un pays donné, il peut également constituer un premier indicateur pour mesurer le risque fournisseurs.

Cette carte, qui recense 241 pays et territoires en s'appuyant sur des indicateurs économiques quantitatifs et qualitatifs, montre que la région Europe constitue l'une des moins risquées, à l'exception de certains pays. Le risque en Lituanie et en Ukraine, ou encore en Roumanie, est ainsi classé "élevé". " La nature des risques des pays européens peut être plus facile à comprendre et à appréhender, même si chaque pays présente des différences importantes en termes de pratiques commerciales et de législation, notamment pour les procédures collectives et le recouvrement. Usuellement, les banques allemandes ont un partenariat fort avec leurs clients, et les donneurs d'ordres ont aussi la réputation de soutenir leur réseau de fournisseurs " , explique Alexis Prevesianos, directeur grands groupes et institutions chez Euler Hermes France. Les zones les plus risquées se trouvent en Afrique subsaharienne, au Proche-Orient, et dans certains pays d'Amérique du Sud.

Si l'achat auprès de fournisseurs étrangers, notamment dans les pays émergents, peut permettre de réduire les coûts, il faut aussi compter avec des risques accrus : moins bonne connaissance de la chaîne d'approvisionnement, risques de retard ou de rupture de l'approvisionnement. Revue de détail.

27 [Témoignage] KP1 : "Nous avons investi 500 000 euros pour sécuriser l'approvisionnement"

Pour KP1, société de BTP spécialisée dans la fabrication d'éléments en béton précontraint, l'approvisionnement est un point crucial. Le Daf de cette entreprise basée dans le Vaucluse, Pierre Diesler, n'a pas hésité à s'emparer de cette problématique. Il réalise un suivi continu des fournisseurs stratégiques, et tout particulièrement de ceux qui présentent un profil à risques.

Le Daf fait notamment appel à la Coface, son assureur-crédit. " Si le rôle premier de l'assurance-crédit est d'assurer les clients, elle est également une source d'informations importante pour analyser les bilans des fournisseurs, explique Pierre Diesler. Aussi, lorsque nous envisageons de travailler avec un nouveau fournisseur, nous interrogeons l'assureur-crédit pour obtenir un encours et nous assurer de la solvabilité financière. C'est le cas sur de gros projets spécifiques comme peut l'être la rénovation d'une usine, par exemple. Peu de fournisseurs sont à même de mener à bien de tels projets et, la plupart du temps, il s'agit de petites sociétés qui développent un chiffre d'affaires de 6 ou 7 millions d'euros. Si le projet à réaliser représente 1 million ou plus, il est crucial de s'assurer de la solvabilité du fournisseur. "

28 Des contrôles effectués scrupuleusement pour parer à toute éventualité

Dans le cadre du suivi des fournisseurs, Pierre Diesler étudie le bilan de la société, mais aussi les perspectives, l'utilisation des crédits, les facilités bancaires... Outre la Coface, le Daf travaille également avec Altares. " Nous participons au programme Dun-Trade. Nous cédons notre balance clients et, en échange, nous récupérons des informations sur les habitudes de paiement des sociétés avec lesquelles nous travaillons : nos clients, bien sûr, mais aussi nos fournisseurs. "

KP1 est amené à utiliser, dans le cadre de sa production, des entrevous en polystyrène expansé ou en polypropylène. Il y a quelques années, la société ne comptait qu'un seul fournisseur pour ce produit, qui revêt pourtant un caractère stratégique pour son activité. " Nous nous sommes aperçus que cette société connaissait des difficultés financières, et nous avons décidé que disposer d'un seul fournisseur pouvait présenter des risques et n'était donc pas suffisant ", confie Pierre Diesler.

La société décide alors de faire appel à deux entreprises supplémentaires. Une opération qui a représenté un réel investissement, puisque KP1 a dû fournir des jeux de moules à chaque nouveau fournisseur. " Au total, nous avons investi pas moins de 500 000 euros pour sécuriser cet approvisionnement. Nous avons privilégié cette solution de sécurité, car nous travaillons avec de petites sociétés qui ont très peu d'actifs et de marge. Elles sont stratégiques, mais relativement fragiles. Si un client fait défaut, elles peuvent être contraintes au dépôt de bilan. "

Quelques mois seulement après l'opération, c'est d'ailleurs ce qui s'est produit pour l'un des trois fournisseurs d'entrevous de KP1. " Nous avons été dans le rouge pendant deux semaines à la suite de ce dépôt de bilan. Si nous n'avions pas eu deux autres sociétés sur lesquelles nous appuyer, nous aurions vraiment été dans une situation délicate ", conclut Pierre Diesler. -

Forme juridique : SAS

Activité : Fabrication d'éléments en béton pour la construction

DG : Bart Deman

Daf : Pierre Diesler

Effectif 2013 : 1443 salariés

CA 2012 : 287 M€

Certains Daf n'hésitent pas à s'emparer de la question de la sécurisation de la chaîne fournisseurs. C'est le cas de Pierre Diesler, le Daf de la société KP1. Un exemple dont peuvent s'inspirer les PME, souvent dépourvues de direction des achats.

29 [Pour aller plus loin] Fidélisez vos fournisseurs grâce au reverse factoring

Petit à petit, le reverse factoring fait son nid. Apparu il y a une dizaine d'années sous l'impulsion des enseignes de la grande distribution, le marché de l'affacturage inversé a enregistré une croissance de 40 % pour atteindre 5,8 millions d'euros de chiffre d'affaires en 2010, soit 4,5 % du marché global de l'affacturage. Ce dispositif permet aux acheteurs de proposer aux fournisseurs de se faire financer leurs factures avant l'échéance contractuelle via une société d'affacturage.

Après des années de calme plat, le reverse factoring élargit son champ d'action. " Les sociétés qui nous contactent aujourd'hui ne sont plus uniquement des acteurs de la grande distribution en quête de gains d'escompte commercial, précise Stéphanie Surmely, responsable du reverse factoring et du cash management de BNP Paribas Factor. De grands groupes industriels et de services nous sollicitent aussi de plus en plus pour les besoins d'optimisation et de sécurisation de leur supply chain. "

Comme dans l'affacturage classique, le reverse factoring est un jeu qui se joue à trois, avec un acheteur, un fournisseur et un factor, sauf que les rôles sont inversés. "Dans un contrat d'affacturage traditionnel, ce sont les fournisseurs qui viennent nous voir afin d'être payés par anticipation, rappelle Olivier Cervera, directeur commercial grands comptes et international de Natixis Factor. Avec le reverse factoring, ce sont les acheteurs qui nous sollicitent pour mettre à la disposition de leurs fournisseurs - qui le souhaitent - un système pour être payés par anticipation. "

Les fournisseurs volontaires n'ont alors qu'à signer une convention de cession de créances, qui va autoriser le factor à financer les factures validées comme bonnes à payer par le donneur d'ordres, déduction faite de la remise d'escompte accordée à l'acheteur. À l'échéance, le factor reçoit le paiement du donneur d'ordres, majoré par les intérêts prévus pendant la période d'encours. La boucle est donc bouclée...

30 Un schéma financier intéressant qui améliore le BFR des deux côtés

Dans un programme de reverse factoring, sur le papier, tout le monde est gagnant. Le factor se rémunère via les commissions de services et de financement. La première englobe l'assurance-crédit, la gestion de la comptabilité clients, la relance des factures... Elle est calculée en fonction du volume de chiffre d'affaires cédé, du nombre de fournisseurs qui participent au programme, des coûts induits par l'externalisation éventuelle de la gestion du poste fournisseurs... Elle oscille entre 0,1 % et 0,7 %, soit un peu moins que dans l'affacturage traditionnel.

La commission de financement, elle, varie entre 0,5 % et 1 %, en fonction de la structure financière et de la qualité de l'acheteur, ainsi que de la volumétrie cédée. Ces deux commissions sont "négociables" pendant la phase d'appel d'offres auprès des grands factors de la place (Crédit Agricole Leasing & Factoring via sa filiale Eurofactor, GE Capital, Natixis Factor ou BNP Paribas Factor).

" Pour le donneur d'ordres, le calcul est en général vite fait, souligne Bernard Muselet, directeur général adjoint de Crédit Agricole Leasing & Factoring. Si l'on considère que l'Euribor 3 mois navigue autour de 1,5 %, auquel vous ajoutez une marge financière de 2 %, l'acheteur devra s'acquitter d'une commission de financement de 3,5 % l'an. Si dans le même temps, il négocie 1 % par mois d'escompte pour paiement comptant, cela équivaut à un taux d'intérêt de 12 % l'an... " Et comme la différence encaissée ne constitue pas un produit financier (puisqu'elle est assimilée à de la marge du chiffre d'affaires), on comprend mieux pourquoi les acheteurs commencent à s'intéresser à ce dispositif. " D'autant que le reverse factoring ne modifie pas la structure d'endettement, complète Olivier Cervera. À partir du moment où les dates d'échéance sont respectées, le poste fournisseurs relève toujours de la dette opérationnelle, ce qui impacte positivement les ratios d'endettement. "

Afin d'optimiser son besoin en fonds de roulement (BFR), Conforama a initié un programme de reverse factoring en partenariat avec Eurofactor. " Notre volonté n'était pas de fournir cette solution à tous nos fournisseurs, indique François Lévénès, directeur de la trésorerie. Nous avons volontairement orienté notre programme de reverse factoring vers ceux qui payaient comptant et pesaient le plus sur notre bilan. Aujourd'hui, grâce à ce dispositif, huit fournisseurs restent payés au comptant et, de notre côté, nous ne réglons leurs factures à Eurofactor qu'à 60 jours nets, conformément à la loi LME. Ce qui nous permet de neutraliser l'effet cash... "

Au-delà de l'intérêt financier, l'acheteur peut aussi, à travers un programme de reverse factoring, pérenniser la relation avec ses fournisseurs stratégiques, de manière à s'assurer un approvisionnement régulier. " Apparaissent des programmes dans lesquels l'objectif premier des acheteurs est de soutenir les fournisseurs dans un contexte économique difficile, observe Stéphanie Surmely. Certains programmes ont d'ailleurs vocation à intégrer plusieurs centaines de fournisseurs, ce qui est beaucoup par rapport aux pratiques du marché. "

Côté fournisseurs, le reverse factoring a aussi des arguments à faire valoir. Frédéric Clauss, p-dg de la société SAM (sondages, auscultation et maintenance), une PME de la banlieue toulousaine qui réalise des forages et carottages de précision, n'a pas hésité longtemps lorsque, en juin dernier, BNP Paribas Factor est venu lui proposer d'intégrer le programme de reverse factoring mis en place par EDF. " Qu'un client comme EDF pense à SAM pour intégrer un tel dispositif, c'est un signe de reconnaissance que nous apprécions, insiste-t-il. C'est aussi une opportunité de raccourcir les délais de paiement et donc de diminuer notre BFR. "

Une semaine après avoir donné son accord, la partie contractuelle était réglée et il pouvait solliciter le paiement d'une première facture. "Sur le plan pratique, rien ne change. J'envoie toujours mes factures à EDF et il me suffit de me connecter sur la plateforme mise à disposition par BNP Paribas Factor pour demander en quelques clics un paiement anticipé sous 48 heures. Si je ne demande rien, la facture est réglée à la date d'échéance. "

31 Les PME-PMI, futures donneuses d'ordres ?

Le reverse factoring a donc de beaux jours devant lui. Reste à savoir si ce dispositif, pour l'heure réservé aux grands comptes, pourra être étendu aux PME-PMI. " Aujourd'hui, nous sommes sollicités par des entreprises de grande taille (plus de 150 millions d'euros de chiffre d'affaires), nos programmes étant conçus pour répondre à des solutions industrielles avec volume, précise Stéphanie Surmely. Pour qu'un tel programme soit rentable et équilibré pour les trois parties, il faut que les coûts d'implémentation, qui ne sont pas négligeables au départ, puissent être amortis par tous les acteurs. "

" Les volumes d'achats des PME-PMI constituent un autre frein, complète Bernard Muselet, puisqu'ils sont en général plutôt faibles et pas assez concentrés sur certains fournisseurs. Avant d'opter pour le reverse factoring, les PME-PMI devront donc étudier au préalable les conditions d'amortissement pour s'assurer que ce type de solution est véritablement adapté. "

Pour toucher le marché des PME-PMI, les factors devront de leur côté imaginer de nouvelles solutions pour diminuer les niveaux de garantie exigés, comme le confirme Olivier Cervera. " Actuellement, les factors n'acceptent de monter des programmes d'affacturage inversés qu'avec des niveaux de garantie compris entre 20 et 30 millions d'euros. Pour s'engager sur de tels montants, est préférable de travailler avec des donneurs d'ordres structurés et de qualité, capables d'offrir de la visibilité et de la stabilité. Monter des programmes pour 5 millions d'euros de garantie vous expose à travailler avec des entreprises probablement plus soumises aux aléas et aux crises. Et si le niveau de garantie venait à baisser de 5 à 2,5 millions d'euros, c'est la moitié du programme qui ne pourrait plus fonctionner, ce qui obligerait le donneur d'ordres à expliquer à certains fournisseurs les raisons qui le poussent à les faire sortir du dispositif... "

Pour faire baisser le niveau de garantie, les factors ont à leur disposition une solution : la syndication. " À partir du moment où les programmes d'affacturage inversé vont se multiplier, ajoute Olivier Cervera, ce qui est d'ores et déjà le cas puisque nous sommes consultés tous les jours ou presque sur des appels d'offres par des signatures de premier rang désireuses d'installer de très gros programmes, les factors pourront industrialiser les process et mutualiser leurs risques afin de faire baisser le niveau de garantie. "

Un credo partagé par Bernard Muselet : " Plusieurs factors pourraient intervenir sur un même dossier pour se partager le risque et la liquidité. La profession a d'ailleurs bien pris conscience de cet enjeu puisque des travaux ont été engagés au sein de la branche affacturage de l'Association des sociétés financières (ASF) afin d'imaginer des solutions de syndication pour répondre à ces dossiers très importants. Ce n'est que lorsque l'on aura réussi à résoudre cette équation que l'on pourra alors petit à petit proposer des programmes de reverse factoring à des entreprises de plus petite taille. Mais cela prendra du temps... " conclut Bernard Muselet.

Pour pérenniser les flux d'affaires avec certains fournisseurs stratégiques, tout en obtenant des gains d'escompte, les grands groupes se tournent vers le reverse factoring. Un dispositif qui peut aussi intéresser les PME-PMI...

Sur le même thème

Voir tous les articles Contrôle interne & Audit![Rapport de la Haute Autorité de l'Audit : panorama du marché de [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_201,w_298/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2025/7/483847/rapport-haute-autorite-audit-panorama-marche-audit-2024-L.jpg)

Par La rédaction

4 min.Par Christina DIEGO

Par Pascal Rhoumy

Par La rédaction