Quand le BFR sert la valorisation de l'entreprise

Cession d'activité ou recherche de financement, l'exercice de valorisation fait partie du cycle de vie de toute entreprise. Parmi les méthodes d'évaluation, le DCF reste, pour les auteurs, la méthode reine. En tirer le meilleur parti, c'est notamment apprécier la variation du BFR. Conseils.

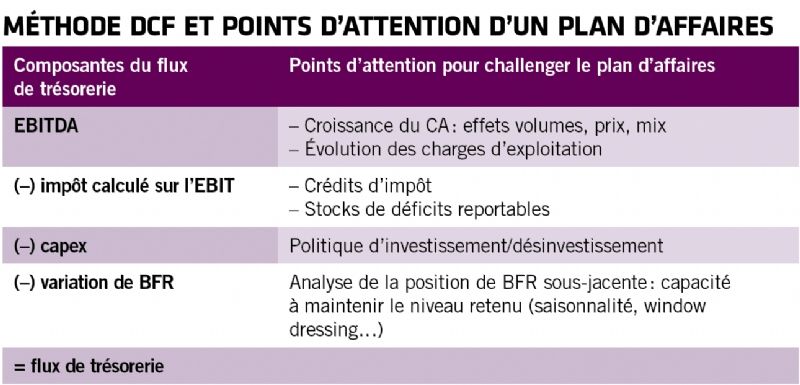

La méthode des DCF ("discounted cash flows", ou flux de trésorerie actualisés) est classiquement mise en oeuvre afin de prendre en compte l'ensemble des spécificités de la société. Elle consiste à estimer la valeur de la société grâce aux flux futurs qu'elle générera et repose sur un plan d'affaires (des flux de trésorerie futurs de la société) réalisé par le management. Dans le cadre des discussions sur la valeur de l'activité considérée, les principales hypothèses retenues pour élaborer ce plan d'affaires seront le nerf de la guerre. Le Daf devra, dès lors, préparer un argumentaire défendant chaque point d'amélioration du chiffre d'affaires, de la marge opérationnelle ou du BFR retenu pour estimer les flux de trésorerie futurs (cf. tableau ci-dessous).

Le compte de résultat, oui, mais pas seulement

Les plans d'affaires se focalisant principalement sur les agrégats du compte de résultat ne sont pas rares. En effet, le management anticipe, généralement, l'éventualité d'être challengé sur ses hypothèses de croissance de chiffre d'affaires et de marge opérationnelle... puisque, par définition, un plan d'affaires montre toujours une amélioration de ces agrégats - si ce n'est à court terme, a minima en vision normative à long terme. Ainsi, le Daf prépare, classiquement, des analyses relativement poussées afin de corroborer ses hypothèses de croissance en termes de volumes, de prix, de parts de marché, etc.

L'amélioration de la marge est également justifiée par des tendances sectorielles, des effets matières ou ceux, favorables, d'un plan de réorganisation passé.

Ces hypothèses sont revues dans le cadre des discussions portant sur le plan d'affaires et elles sont souvent challengées, d'abord par une comparaison aux performances historiques de la société, puis une comparaison aux performances historiques et prospectives des sociétés cotées du secteur ou par des analyses sectorielles issues de bases de données publiques (Insee, sites web d'organismes sectoriels comme le CCFA...) ou sous abonnement (Datamonitor, Xerfi...).

Lire aussi : DAF : ce qu'Esker prépare pour vous

Reste, dans la constitution du flux de trésorerie, un agrégat qui est globalement moins bien appréhendé : la variation du BFR. Elle survient dans le cadre de la méthode DCF mais aussi, parfois, en ajustement des multiples.

Livres Blancs

Alors que l’IA s’est invitée massivement dans notre quotidien, son usage dans les entreprises françaises reste [...]

La trésorerie ne se limite plus à gérer des flux : elle peut devenir un moteur de croissance. Le Manifeste du [...]

Vos prochains événements

Voir tous les événements

Organisé par daf-mag.fr

Organisé par DAF-MAG.FR