[En pratique] La méthode des multiples boursiers appliquée

Via l'exemple d'une société type - opérant sur le secteur de la distribution, chiffre d'affaires de 292,1m€ en 2015, en croissance de 33%, marge opérationnelle de 2,6%, l'auteur, Olivier Grivillers, démontre la pertinence d'une approche multi critères dans le cadre d'une évaluation.

Cette méthode de valorisation, dite des multiples boursiers, consiste à appliquer aux agrégats de la société évaluée les multiples de valorisation observés sur des sociétés cotées ayant des activités similaires. Les agrégats des sociétés côtés choisies qui sont étudiés sont également des agrégats prévisionnels provenant des prévisions des analystes du marché (note de broker).

L'échantillon de sociétés comparables doit être suffisamment grand pour valider la comparaison sur un plan statistique et ne comporter dans le même temps que des sociétés comparables. Cependant, les sociétés retenues présentent toujours des différences entre elles et avec la société évaluée : rentabilité, croissance ...

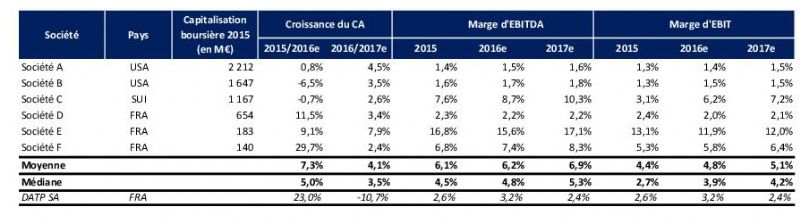

Si l'on reprend notre cas, vous trouverez ci-dessous un échantillon de sociétés cotées aux activités comparables à notre société évaluée. Nous analysons et comparons à la société DATP SA les croissances du chiffre d'affaires, les marges d'EBITDA (agrégat proche de l'excédent brut d'exploitation EBE) et d'EBIT des sociétés constituant l'échantillon sur les années 2015, 2016 et 2017 :

Le taux de croissance de la société étudiée est très élevé 2015/2016 puis négatif sur 2016/2017. Ainsi cet agrégat n'est pas tout à fait comparable à ceux des sociétés cotées choisies d'autant plus que les marges d'EBITDA et d'EBIT sont inférieures aux moyennes des marges de l'échantillon. Aussi, le choix du multiple de chiffre d'affaires ne nous paraît pas comme celui étant le plus pertinent dans ce cas précis. Nous privilégierions donc le choix du multiple d'EBIT puisque la marge de DATP SA est plus proche de la moyenne et de la médiane de l'échantillon. Néanmoins et malgré un écart important entre la moyenne des taux de croissance de l'échantillon étudiée et notre société, le choix du multiple de chiffre d'affaires reste possible au travers d'une régression du multiple de chiffre d'affaires avec le taux de marge.

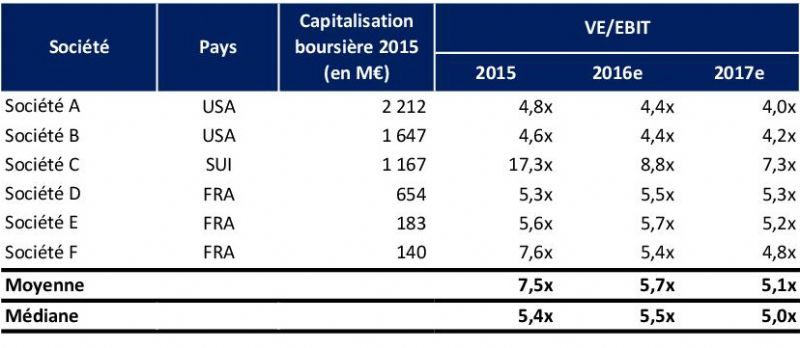

Nous calculons donc le rapport de la valeur d'entreprise (capitalisation boursière) sur le montant de l'EBIT pour chacune des sociétés sur les années 2016 et 2017.

Lire aussi : Innovation : mesurer l'impact pour mieux investir !

Les résultats des multiples prévisionnels pour l'échantillon sont présentés dans le tableau ci-dessous :

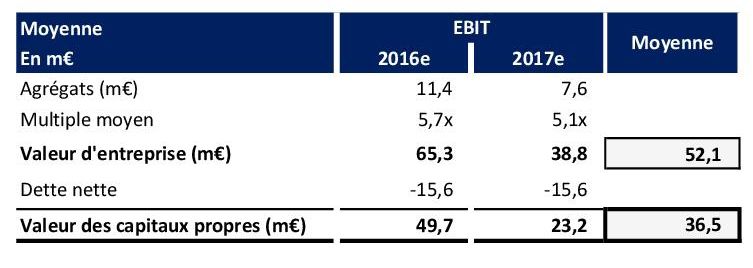

Nous appliquons ces multiples médians prévisionnels aux agrégats prévisionnels d'EBIT de la société présentés plus haut dans le business plan pour obtenir la valeur de l'entreprise. Suite à cela il faut retraiter la dette nette ou ajouter la trésorerie nette pour obtenir la valeur des capitaux propres :

On retrouve via la méthode des comparables boursiers, une valeur des capitaux propres de DATP SA de 36,5m€.

Cette méthode permet de prendre en compte l'état actuel du marché ainsi que les performances attendues du secteur (anticipés par les analystes) dans lequel se trouve la société. Néanmoins, la difficulté de cette méthode réside dans la sélection des sociétés comparables.

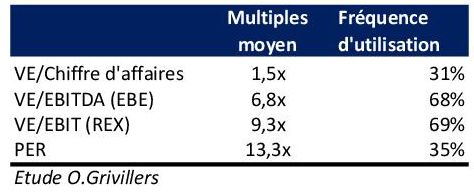

En outre, l'étude effectuée sur les méthodes d'évaluation utilisées dans les opérations d'offre publique d'achat en France sur les périodes 2001/2006 et 2013/2014 nous apprend qu'en moyenne les multiples moyens qui ressortent de cette méthode sont les suivants :

A noter: Les multiples d'EBIT et d'EBITDA restent les deux multiples les plus utilisées par les experts indépendants et les évaluateurs. Et l'administration fiscale accepte dans le cadre de l'évaluation par la méthode des comparables boursiers d'une société non-cotée l'application d'une décote d'illiquidité de l'ordre de 20 à 30% de la valeur.

Consulter l'évaluation de la même société via la méthode des DCF

L'auteur

Olivier Grivillers

Olivier Grivillers, associé responsable de l'activité évaluation et expertise indépendante chez HAF Audit & Conseil, a une forte pratique des missions d'expertises indépendantes. Co-auteur de plusieurs ouvrages liés à l'évaluation d'entreprises dont l'ouvrage " Ingénierie financière juridique et fiscal ", Dalloz, 2015, auquel il a contribué dans un chapitre dédié aux méthodes d'évaluation appliquées dansle cadre d'expertises indépendantes. Il est vice-président de l'Association professionnelle des Experts Indépendants (APEI), administrateur de la Compagnie des conseils et expert financiers (CCEF) et membre de la commission évaluation de la Compagnie nationale des commissaires aux comptes (CNCC).

Sur le même thème

Voir tous les articles Data & Méthodologie

Par Eloise Cohen

2 min.Par Eloise Cohen

Par Hugues Robert

Par Amaya Souarez, EVP Cloud [...]

Par Christopher Colley, Qualtrics

Thématiques associées :