[Enquête] Les normes IFRS ont 10 ans: quel bilan pour les Daf ?

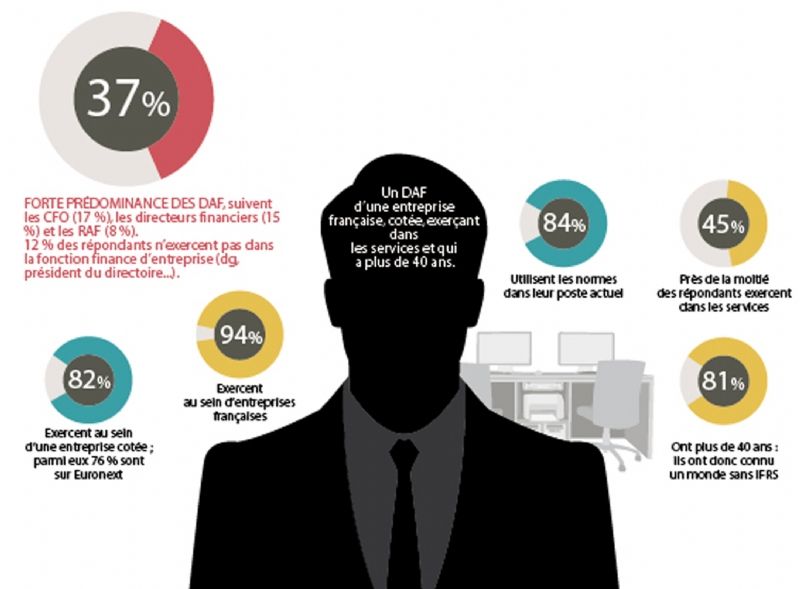

Le profil du répondant type

La performance financière, seul éventuel impact positif

Les normes IFRS permettent-elles d'appréhender plus clairement la performance financière? Oui et non, puisque l'impact est lu comme positif si l'on additionne "neutre" et "oui" (72% des répondants), mais négatif si l'on additionne "au contraire" et "neutre": 73%. C'est évidemment cette option que retient Caroline Weber, dg de Middlenext, l'association française des valeurs moyennes cotées, qui rappelle que "ces normes ont été créées pour faciliter la comparabilité des entreprises". Objectif non atteint du fait du système des options.

Ce jugement négatif ne doit pas occulter les aspects positifs des IFRS sur la performance financière de certaines sociétés, telle Onxeo, qui conçoit et développe des médicaments en oncologie. Comme l'explique son CFO, Nicolas Fellmann, " Onxeo signe périodiquement des accords de licence avec des partenaires commerciaux, avec un montant significatif payé à la signature. Ce montant, comptabilisé en chiffre d'affaires, est étalé, en application des IFRS, entre la date de signature de l'accord et la date estimée d'obtention de l'autorisation de mise sur le marché du produit concerné ". Cet échelonnement sur une période où le produit ne génère pas encore de ventes "limite les à-coups sur le compte de résultat et est économiquement plus pertinent".

Si le CFO d'Onxeo, compte tenu de son secteur d'activité, estime que IFRS 2 permet de mieux représenter la rémunération globale attribuée aux salariés, celui d'Egide, Philippe Lussiez, déplore que cette comptabilisation en compte de résultat de la charge relative aux attributions de stock-options et autres instruments donnant accès au capital génère des inscriptions sans prise avec le réel: " En 2014, un plan de stock-options d'Egide est tombé; nous avons donc enregistré un gain, en lien avec une charge qui était inscrite en 2013. Or aucun cash n'a été dégagé."

Bref, la performance financière de l'entreprise appréhendée sous IFRS divise. Mais la performance économique unit: pour près des trois quarts des répondants, elle ne s'est pas améliorée (73%) sous IFRS. " Les arbitrages se font sur la technicité alors que la comptabilité doit être au service de l'entreprise ", regrette la dg de Middlenext.