[Enquête] Les normes IFRS ont 10 ans: quel bilan pour les Daf ?

Les normes IFRS sont en vigueur depuis 10 ans. Un laps de temps suffisant pour se prononcer sur leur pertinence et leurs impacts. D'où un sondage Daf magazine /Middlenext initié en juillet 2015. Le verdict? "Coupables sans préméditation mais sans circonstance atténuante".

![[Enquête] Les normes IFRS ont 10 ans: quel bilan pour les Daf ?](/Img/BREVE/2015/9/259179/Les-IFRS-coupables-sans-premeditation-F.jpg)

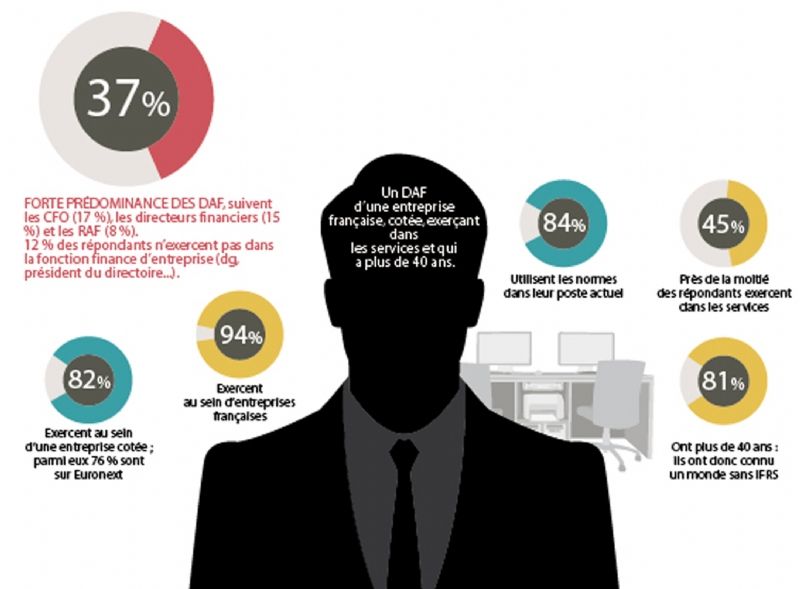

Mises en oeuvre au sein de l'Union européenne il y a 10 ans, les normes IFRS s'appliquent obligatoirement aux sociétés aux comptes consolidés et cotées sur un marché réglementé d'un État membre de l'Union. Les États ont gardé toute latitude pour les autres structures. Ainsi, en France, c'est une option pour les sociétés ne faisant pas appel public à l'épargne, mais tenues d'établir des comptes consolidés. Or, 82% des répondants à notre sondage sur la pertinence et l'utilité de ces normes exercent au sein d'entreprises cotées. La conclusion logique s'impose: on vient aux normes IFRS par obligation, non par choix.

Les IFRS n'ont rien amélioré selon les Daf (résultats du sondage DAF magazine/Middlenext)

Le profil du répondant type

La performance financière, seul éventuel impact positif

Les normes IFRS permettent-elles d'appréhender plus clairement la performance financière? Oui et non, puisque l'impact est lu comme positif si l'on additionne "neutre" et "oui" (72% des répondants), mais négatif si l'on additionne "au contraire" et "neutre": 73%. C'est évidemment cette option que retient Caroline Weber, dg de Middlenext, l'association française des valeurs moyennes cotées, qui rappelle que "ces normes ont été créées pour faciliter la comparabilité des entreprises". Objectif non atteint du fait du système des options.

Ce jugement négatif ne doit pas occulter les aspects positifs des IFRS sur la performance financière de certaines sociétés, telle Onxeo, qui conçoit et développe des médicaments en oncologie. Comme l'explique son CFO, Nicolas Fellmann, " Onxeo signe périodiquement des accords de licence avec des partenaires commerciaux, avec un montant significatif payé à la signature. Ce montant, comptabilisé en chiffre d'affaires, est étalé, en application des IFRS, entre la date de signature de l'accord et la date estimée d'obtention de l'autorisation de mise sur le marché du produit concerné ". Cet échelonnement sur une période où le produit ne génère pas encore de ventes "limite les à-coups sur le compte de résultat et est économiquement plus pertinent".

Si le CFO d'Onxeo, compte tenu de son secteur d'activité, estime que IFRS 2 permet de mieux représenter la rémunération globale attribuée aux salariés, celui d'Egide, Philippe Lussiez, déplore que cette comptabilisation en compte de résultat de la charge relative aux attributions de stock-options et autres instruments donnant accès au capital génère des inscriptions sans prise avec le réel: " En 2014, un plan de stock-options d'Egide est tombé; nous avons donc enregistré un gain, en lien avec une charge qui était inscrite en 2013. Or aucun cash n'a été dégagé."

Bref, la performance financière de l'entreprise appréhendée sous IFRS divise. Mais la performance économique unit: pour près des trois quarts des répondants, elle ne s'est pas améliorée (73%) sous IFRS. " Les arbitrages se font sur la technicité alors que la comptabilité doit être au service de l'entreprise ", regrette la dg de Middlenext.

Les joies de la norme IFRIC 21

IFRIC 21, qui concerne les taxes prélevées par une autorité publique, s'applique aux exercices ouverts à compter du 17 juin 2014 au sein des pays de l'UE. Le principe? La charge d'impôt connue au 1er janvier passe complètement à la première clôture. Les résultats des entreprises qui clôturent trimestriellement ou semestriellement sont donc impactés de manière très significative. Telle Thermador, propriétaire de la plupart de ces bâtiments. " Au 30 juin 2015, nous avons dû porter le montant annuel de la taxe foncière 2015 et celui de la C3S... 2014, pour laquelle il y a un décalage de paiement! ", assène Marylène Boyer, qui pointe donc " un impact, net d'IS, de 391 000 euros. Sans oublier la nécessité de produire un travail identique sur le résultat de juin 2014 pour une mise en perspective ". Et une interrogation: comment appliquer IFRIC 21 en cas de cession d'immeuble?

Autre point de vigilance: la norme, dont la mise en oeuvre est annoncée pour la fin d'année, qui retraite les contrats de location et prévoit de les traiter en actifs. " Il deviendra difficile, avec cette nouvelle norme, de déterminer, parmi les biens existants, ceux qui appartiennent ou pas à l'entreprise " alerte Philippe Audureau.

Focus sur les plus de 50 ans

Ils ont non seulement connu un monde sans IFRS mais ont même parfois exercé la même fonction ante et post IFRS. Ils sont donc particulièrement qualifiés pour les apprécier. Un résultat sans appel.

33% des répondants ont plus de 50 ans.

70% jugent les coûts des IFRS importants.

40% estiment que la compréhension économique des risques du business s'est dégradée.

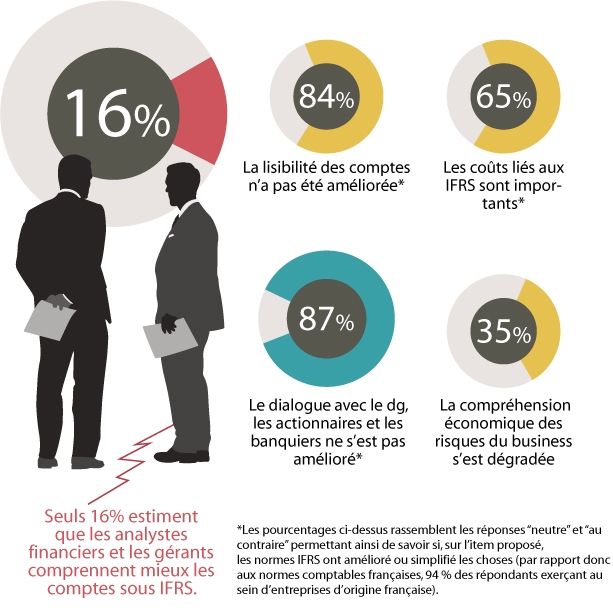

78% jugent que la lisibilité des comptes s'est dégradée.

49% des analystes et gérants comprennent moins bien les comptes.

Investisseurs et IFRS: l'impossible dialogue

"Les normes IFRS, très techniques, soumises à interprétation, ne facilitent pas les décisions ni le management." Philippe Audureau, ex-président du directoire de VM Matériaux

Un point de vue entériné par les réponses données aux autres questions. Ainsi, la lisibilité des comptes s'est dégradée pour 65% des répondants. Dont Philippe Audureau, membre du conseil de surveillance de VM matériaux, qui nuance: " Ce sont certaines normes qui produisent des conséquences gênantes, dont une forte volatilité, plus que le principe même des IFRS. " Et de citer les provisions passées sur un écart d'acquisition: " Sous IFRS, il faut revenir tous les ans sur la valeur de son acquisition pour en mesurer le risque. En cas de sous-performance, cela se traduit par des provisions, à fort impact sur le plan social. "

Logiquement, le dialogue avec le dg, les actionnaires et les banquiers s'est dégradé. " Ces normes, très techniques, soumises à interprétation, ne facilitent pas les décisions ni le management ", confirme Philippe Audureau, ex-président du directoire de VM matériaux, qui donne l'exemple " de décisions envisagées, mais non réalisées, qui peuvent donner lieu à provisions ". Quand la technique prend le pas sur le stratégique...

Surtout, les analystes et gérants, cible prioritaire des IFRS, comprennent moins bien les comptes, puisque, comme le résume Nicolas Fellmann, " il n'y a pas une seule manière d'appliquer les IFRS et il faut décoder les principales transactions pour le lecteur ". Marylène Boyer, dg déléguée de Thermador, au capital détenu à 38% par de l'actionnariat individuel (soit 6336 particuliers), insiste sur la difficulté du dialogue avec ce type d'investisseurs, qui " sont loin d'être novices en gestion financière mais qui ont une culture comptable française ". Des comptes moins lisibles pour la fonction finance d'entreprise et des dialogues plus complexes avec les parties prenantes, donc. Un constat qui n'étonne pas Philippe Lussiez (Egide): " Même les analystes de 25 ans, "biberonnés" aux IFRS, peinent à comprendre les performances actuelles de la structure et à en déduire des prévisions."

Les seuls à aimer les normes IFRS... sont les directeurs comptables

Pour 75 % des directeurs comptables ayant répondu, l'impact des IFRS est globalement positif ou neutre (toutes questions confondues : lisibilité des comptes, compréhension de la performance, dialogue et coûts). Les experts aiment la technicité, rien d'étonnant !

Les coûts liés aux IFRS

À la majorité des deux tiers, les coûts liés aux IFRS sont " importants ": " Jeu de comptes français pour l'administration fiscale, comptes consolidés sous IFRS pour la comparabilité, avec commentaires, et jeu de comptes US Gaap pour notre filiale américaine ", énumère le CFO d'Egide, mais aussi évolution de ces normes. " D'autant que si nous disposons d'un planning prévisionnel, celui-ci est souvent modifié et sans vraie logique de fond ", précise Marylène Boyer.

Masse salariale et prestations, les coûts recouvrent également les annexes qu'il faut produire, d'une rare complexité, ainsi que le recours aux experts, lesquelles disposent, parfois, de spécialistes par norme (rémunération, pensions de retraite...), de cellules techniques, et qui n'ont bien sûr aucun intérêt à plaider pour une simplification.

Bref, ce sondage indique que pour les acteurs de la finance d'entreprise, les normes IFRS sont synonymes de complexité et de technicité. Nous sommes bien loin de leur finalité première: générer des opportunités en matière de financements. Des IFRS plus simples garantiraient une meilleure lisibilité et une meilleure comparabilité, "ce qui me semble être un "must" pour des normes à visée internationale", conclut le CFO d'Onxeo. Mais " la piste d'IFRS PME ne me semble pas répondre à une simplification profonde", avance Philippe Lussiez (Egide).

Sur le même thème

Voir tous les articles Réglementation![Jean-Claude Trichet (ex-BCE) « Il y a eu une reprise de [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_201,w_298/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2024/12/465851/Jean-Claude-Trichet-BCE-une-L.jpg)

Par Christina DIEGO

4 min.Par Marie-Amélie Fenoll

Par La rédaction

Par Marie-Amélie Fenoll

Par La rédaction