[Pratique] Prise de poste en PME : quels tableaux de bords ?

Premier épisode d'une série de fiches très opérationnelles, découvrez les tableaux de bord qu'il est impératif de proposer pour un Daf en PME, via un cas pratique. Stocks, marge de l'activité de négoce, destinataires, débriefing, suivez le guide.

![[Pratique] Prise de poste en PME : quels tableaux de bords ?](/Img/BREVE/2016/3/302986/Pratique-Prise-poste-PME-quels-tableaux-bords--F.jpg)

Soit un jeune Daf au sein d'une PME de 23 millions d'euros de chiffre d'affaires HT. Cette entreprise a deux activités : l'une qui consiste dans la fabrication d'ordinateurs (30% du CA), l'autre qui consiste dans l'achat-ventes d'imprimantes (70% du CA). A sa prise en fonction, ce Daf a bien évidemment la responsabilité de superviser l'établissement des comptes annuels, des déclarations fiscales et sociales de l'entreprise. Il sera aussi une force de proposition pour sa direction générale. L'équipe comptable est composée de 3 personnes : l'une qui s'occupe de la comptabilité fournisseurs, l'autre de la comptabilité clients et la dernière de la comptabilité générale.

Le constat : la direction n'a pas de tableaux de bords en cours d'année

Son prédécesseur n'avait pas mis en place d'outils de pilotage pour suivre l'activité de l'entreprise. Notre jeune Daf s'est rapidement aperçu que sa direction générale n'avait aucune information financière en cours d'année et qu'il était de sa responsabilité de proposer des outils simples à lire et à préparer. En effet comment diriger une entreprise, si la direction n'a pas régulièrement des outils de pilotage ?

Et si les tableaux de bords peuvent consister en des tableaux financiers, d'activité, commerciaux, RH..., il a été prévu, pour cette année, de se concentrer sur la mise en place de tableaux de bords financiers. Le but du Daf est donc de proposer un nombre limité d'indicateurs mais très pertinents et utiles pour le chef d'entreprise. Il ne veut surtout pas proposer trop d'indicateurs car il sait bien que 'trop d'informations tue l'information'.

Quels tableaux de bords proposer au minimum ?

La mise en place de tableaux de bords ne doit pas générer une surcharge importante de travail pour le service comptable. Afin de ne pas accroître significativement la charge de travail de son équipe et de répondre aux besoins du dirigeant d'entreprise, un calendrier de mise en oeuvre est acté. Lequel prévoit, dans un premier temps et pendant 6 mois de tester ces indicateurs :

- le suivi hebdomadaire du chiffre d'affaire de l'entreprise;

- le suivi mensuel de la marge brute de l'activité de négoce;

- la situation de trésorerie quotidienne de l'entreprise;

- l'analyse mensuelle de la balance âgée clients;

- le suivi mensuel des stocks morts ou à rotation lente.

Dans un 2ème temps (si les 6 premiers mois ont été concluants), seront construits les tableaux de bords financiers suivants :

- le suivi des avoirs clients afin d'en connaître les causes (erreur d'adresse, insatisfaction du client...);

- le suivi mensuel de la valeur ajoutée de l'activité de fabrication;

- l'état des décaissements à venir dans les 30 jours (salaires, factures fournisseurs, charges sociales...);

- l'analyse du BFR annuel;

- un budget prévisionnel une fois par an et comparaison en cours d'année entre le budgété et le réalisé

Ces tableaux ont-ils uniquement la direction générale comme destinataire ?

Tous les indicateurs seront remis à la direction mais il faudra aussi organiser des réunions avec les équipes commerciales et le gestionnaire des stocks.

L'équipe commerciale sera ainsi destinataire du CA mensuel, de la marge mensuelle de l'activité de négoce et de la balance âgée clients. Par ailleurs, un point mensuel est prévu entre la direction et les commerciaux afin d'analyser ces indicateurs et de suivre de près les clients qui ne paient pas. En effet régulièrement les équipes commerciales ne connaissent pas précisément si leurs clients paient dans les délais ou non.

L'analyse des stocks morts ou à rotation lente sera quant à elle effectuée tous les mois entre le responsable des stocks et la direction générale. Le but étant d'éviter de racheter des stocks qui se vendent mal et d'essayer d'écouler les anciens.

Comment présenter le suivi des indicateurs aux opérationnels ?

Trop souvent les tableaux de bords sont peu compréhensibles par les opérationnels. Il a donc fallu rendre ces indicateurs clairs et lisibles pour les personnes concernées.

Les stocks :

-Pour éviter toute ambiguïté, on conseille au Daf de modifier le nom des catégories de stocks. Les stocks morts s'appelleront " stocks rouges ", les stocks à rotation lente " stocks orange " et les stocks sans problèmes " les stocks verts ".

-Le but de ce changement de dénomination est de permettre à tous les salariés de comprendre immédiatement les propos du Daf.

Les stocks rouges sont des stocks qui ne se vendent pas

Les stocks orange sont des stocks qui se vendent plus difficilement que prévu

Les stocks verts sont de stocks qui s'écoulent rapidement

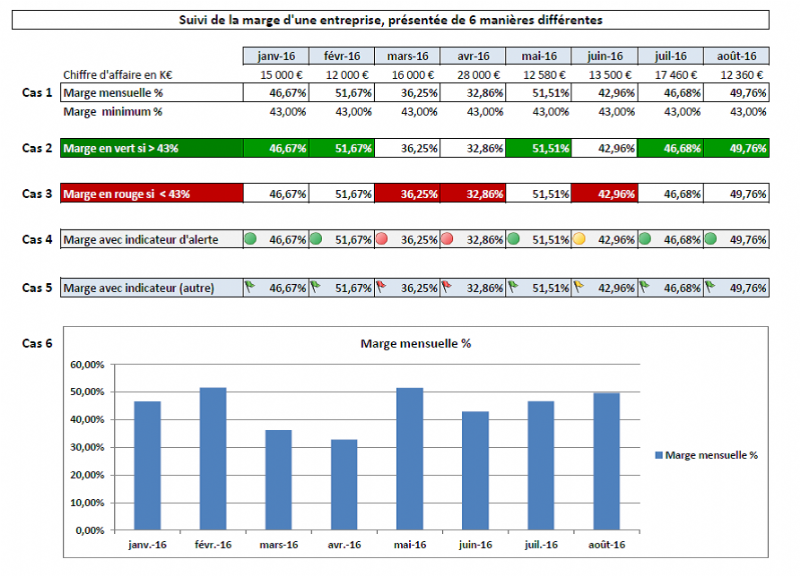

Le suivi de la marge de l'activité de négoce

- Pour le suivi de la marge 6 présentations ont été proposées. Celles-ci seront soumises à l'avis des salariés qui indiqueront le format qui leur convient (cf. ci-dessous)

- L'objectif est d'impliquer les équipes dans la mise place des outils de gestion mais aussi de proposer des tableaux limpides et qui seront regardés.

L'analyse après coup : le débriefing

Quelques mois après la mise en place de ces tableaux de bords, une réunion doit être organisée afin de connaître les avis des différents intervenants.

coté équipe comptable :

- La mise en place de ces tableaux de bords s'est-elle effectuée facilement ?

- L'établissement de ces tableaux est-il chronophage?

- Que se passe-t-il lorsque l'équipe comptable est absente ?

coté destinataires :

- Les tableaux de bords sont-ils utilisés et indispensables ?

- Ces outils ont-ils eu un effet positif sur l'entreprise (organisation, rentabilité, trésorerie...) et suivis d'effets ?

- Ces tableaux sont-ils perfectibles ?

-La périodicité de remise des tableaux est-elle satisfaisante ?

L'auteur

Guy de Cibon est diplômé d'expertise comptable après avoir travaillé environ 20 années en cabinet d'expertise comptable et de commissariat aux comptes auprès de clients dont des entreprises, des créateurs d'entreprises, des associations et des fondations. Spécialisé dans la formation en gestion / comptabilité / tableaux de bords pour les non financiers, il forme aussi les créateurs d'entreprises et les chefs d'entreprises: http://www.forma-learn.com

Sur le même thème

Voir tous les articles BI![Sophia Antipolis renforce son leadership en innovation avec le [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_201,w_298/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2024/10/464133/Sophia-Antipolis-renforce-son-leadership-innovation-Pole-L.jpg)

Par Eloise Cohen

4 min.Par Mallory Lalanne

Par Mallory Lalanne

Par Mallory Lalanne

Par La rédaction