Accueil / BI / Outils & SI

Le tableau de bord du comité de direction, clé de voûte des actions de progrès de l'entreprise

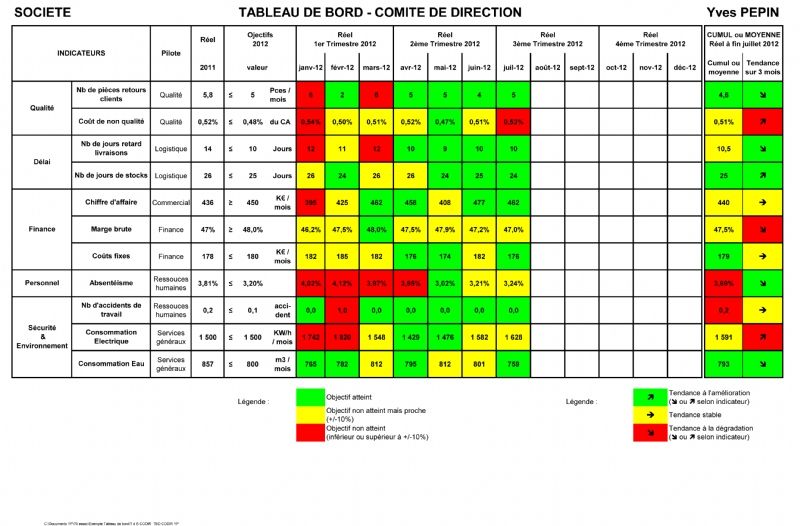

La mise en place d'un tableau de bord pour le comité de direction est à inclure dans le processus de déploiement et de suivi des objectifs globaux de l'entreprise. Celui proposé ci-après permet de communiquer à la fois sur les objectifs et la bonne tenue du cap pour atteindre la cible définie.

Le processus de déploiement et de suivi des objectifs globaux de l'entreprise peut être résumé dans les étapes majeures suivantes :

1) définir les objectifs globaux moyen et/ou long terme de l'entreprise ;

2) décliner et déployer ces objectifs globaux en objectifs à plus court terme (par exemple annuels) par service et/ou par processus, avec identification des actions à mettre en oeuvre ainsi que les indicateurs de suivi associés ;

3) valider la bonne cohérence et convergence des actions pour atteindre les objectifs globaux de l'entreprise.

Le pilotage de ce processus est habituellement assuré conjointement par le dirigeant de l'entreprise et son Daf. Le Daf a la responsabilité de la cohérence des actions à mettre en oeuvre avec les objectifs globaux de l'entreprise. Il incombe également au Daf d'assurer la revue régulière des indicateurs afin de détecter au plus vite toute dérive par rapport à l'objectif et de participer à la définition des moyens et/ou des actions à mettre en oeuvre afin d'inverser la tendance.

Caractéristiques de la méthodologie adoptée

Le comité de direction se doit régulièrement de faire le point d'avancement des actions de terrain et de contrôler la bonne atteinte des objectifs. La direction administrative et financière doit fournir les outils nécessaires à ce suivi.

Le tableau de bord pour comité de direction ici proposé permet de communiquer à la fois sur les objectifs et la bonne tenue du cap pour atteindre la cible définie.

Des critères communs à de nombreuses activités ont été retenus dans cet exemple de tableau de bord, avec le suivi de la qualité, des délais, d'éléments financiers, du personnel et de la sécurité et environnement. Une adaptation est à faire par rapport à chaque entreprise et à ses objectifs.

Les indicateurs en écarts supérieurs à 10 % sont très facilement visibles grâce au fond rouge. La tendance sur les trois derniers mois permet d'apprécier rapidement une dérive et d'anticiper éventuellement la non atteinte de l'objectif final.

En début d'année, il est conseillé de conserver sur le même document l'historique des six derniers mois afin de pouvoir apprécier la tendance.

L'auteur

Yves Pépin

Expert en finance et contrôle de gestion, Yves Pépin, ancien Daf et fondateur de TopApor accompagne des entreprises exigeantes et variées, avec une recherche continue d'excellence. Il met son expertise au service des TPE - PME : start up en forte croissance, créateurs ou repreneurs d'entreprise et dirigeants en difficulté, notamment sur la performance des organisations, l'optimisation du résultat sur toute la chaîne de création de valeur et le redressement de la trésorerie.

Sur le même thème

Voir tous les articles Fonction finance

Par La rédaction

2 min.Par Eloise Cohen

Par Eloise Cohen

Par Eloise Cohen

Thématiques associées :