Tests de dépréciation : comment tenir compte du risque ?

Pour évaluer une entreprise par le DCF, le risque peut être intégré dans le taux d'actualisation ou dans les flux. Les deux approches, équivalentes, doivent éviter de comptabiliser deux fois le même risque.

L'évaluation d'entreprise par le DCF (discounted cash flow) a fait une entrée remarquée dans les normes comptables internationales en 2004 avec l'élaboration de la norme IAS 36 (1). Ce faisant, la norme énonce certains concepts qu'il est utile de rappeler, les conséquences à en tirer intéressant aussi les investisseurs.

L'approche qualifiée de "traditionnelle" par IAS 36 consiste à intégrer le risque dans le taux d'actualisation, i.e. à ajouter une prime de risque. L'approche alternative consiste à probabiliser les flux pour en calculer l'espérance mathématique, qui est généralement inférieure à la prévision initiale. Dit autrement, il faut bien distinguer :

- le risque financier de l'actif (au sens de la théorie du portefeuille) et le risque de prévision du plan d'affaires, cette seconde dimension étant rarement abordée dans les ouvrages de gestion ;

- l'espérance de rendement de l'actif (combien rapporte le placement) et le taux d'actualisation qu'il faut retenir pour actualiser des prévisions présentant des biais.

Le risque financier de l'actif, s'il n'est pas simple à calculer, est néanmoins bien balisé par la théorie moderne du portefeuille, avec des modèles comme le MEDAF (2). Cependant ces modèles s'appliquent à des prévisions égales à de pures espérances mathématiques, ce qui en pratique est rarement le cas des plans d'affaires. En effet, les prévisions qu'elles soient externes (analystes financiers) ou internes (directions financières) sont généralement entachées de biais :

- Etablies en cas de survie de l'entreprise, elles ne tiennent pas compte d'un scénario probabilisé de perte en cas de faillite, ce qui est pourtant loin d'être une vue de l'esprit pour des sociétés "non investment grade", i.e. l'immense majorité des ETI et des PME ;

- Quand bien même la société aurait-elle survécu, on observe que les prévisions sont en moyenne trop optimistes. C'est pourquoi la norme IAS 36 requiert l'analyse "des causes des différences entre les projections de flux passées et les flux de trésorerie réels".

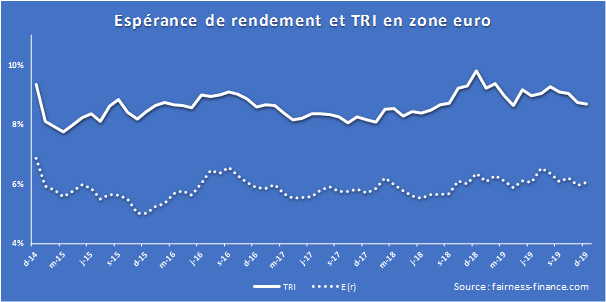

Ainsi en moyenne, l'espérance de rendement(3) des actions cotées en zone euro (E(r)) s'établit à près de 6,1 % en ce début d'année, alors que le taux d'actualisation moyen (TRI(4)) requis pour justifier les cours de bourse à partir des prévisions de cash flows est de 8,7 %(5). Cet écart de 2,6 % correspond aux primes de biais de prévision, i.e. au risque de défaut (0,6 %) et à l'excès d'optimisme des analystes (2 %). Ne pas en tenir compte, ce serait être bien au-delà de la marge d'erreur tolérable. Ce serait aussi déroger au texte de la norme comptable qui prescrit de retenir le taux implicite ressortant des transactions de marché à la date de l'évaluation, ajusté des risques spécifiques associés aux flux de trésorerie (6) .

Pour en savoir plus :

Roland Clère, est spécialiste en évaluation d'entreprises. Senior manager chez BM&A, il se consacre aussi à la recherche et à l'élaboration des modèles commercialisés par Fairness Finance pour le calcul du coût du capital.

(1)Dédiée à la dépréciation d'actifs. Révisée en 2013 et complétée la même année par la norme IFRS 13 sur la "juste valeur".

Lire aussi : Laurent Vantyghem (DAF Linkeo) : « L'optimisation du financement constitue un levier stratégique essentiel »

(2)Modèle d'équilibre des actifs financiers, suivi historiquement par des modèles d'arbitrage multi-facteurs.

(3)Espérance de rentabilité à moyen terme d'un placement en actions (dividende et plus-value), implicite aux transactions de marché, à la date de calcul, comme requis par IAS 36 § 56.

(4)Taux de rentabilité interne. Il s'agit ici du coût des fonds propres, conditionnel en cas de survie et avec biais d'optimisme.

(5)Pour des ETI et des PME, il conviendrait de tenir compte aussi de la rémunération du risque de liquidité. Source : https://www.fairness-finance.com

(6) IAS 36, § 56 et annexe A, § A18.

Sur le même thème

Voir tous les articles Risques![Face à l'instabilité géopolitique, les CFO semblent garder leur [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_201,w_298/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2025/9/484937/face-instabilite-geopolitique-cfo-semblent-garder-sang-froid-surveillent-cash-L.jpg)

Par Stéphanie Gallo

3 min.Par Antony Derbes, président [...]

Par Eloise Cohen

Par Mallory Lalanne