[Tribune] Les DAF, le financement et le reporting intégré sous Solvency II

L'impact des exigences de Solvency, de Bâle III et du reporting intégré sur le financement des entreprises cotées et des PME ne devrait pas être si fort qu'on a bien pu le dire... surtout si vous avez les bons outils complétant l'existant.

![[Tribune] Les DAF, le financement et le reporting intégré sous Solvency II](/Img/BREVE/2015/10/260812/Tribune-DAF-financement-reporting-integre-sous-Solvency--F.jpg)

Depuis la crise des subprimes, le travail du CFO a changé plus que celui de n'importe quel autre cadre d'entreprise. Jusqu'ici, les CFO s'occupaient presque exclusivement des questions de contrôle et de levée de capitaux. Solvency exige du CFO qu'il soit l'associé stratégique des unités génératrices de trésorerie (UGT), le proche collaborateur du président et le responsable de la performance financière. Il est également responsable de la surveillance de l'emploi et de la rentabilité des RH et du système informatique en tant que moyen de création de valeur et de reporting intégré (IR).

Bâle II et son impact IT

Pour répondre aux exigences des réglementations, notamment de Bâle II, les entreprises avaient mis en place deux types de solutions.

En amont, des logiciels de cartographie ou d'enregistrement des risques.

Que l'approche soit comme on dit "top-down" ou "bottom-up", dans les deux cas, le risk manager organise la bibliothèque de risques. Les principaux éditeurs sont TMA, Plan424, MetricStream, RiskNav®, Risk Matrix, SAP, Oracle etc.

Lire aussi : Nominations : 6 Daf repérés ce vendredi 20 juin

Et, en aval, des solutions décisionnelles intégrées ou outils de reporting. Les principales plateformes de ce type sont IBM, SAP, Enablon, SAS, Microsoft, Microstrategy, Oracle, etc.

Par ailleurs, le risque était traité de 4 façons: éviter (ne doit jamais survenir) ; réduire (diminuer sa potentialité ou son impact) ; transférer (à l'assureur) ou accepter (s'il est supportable).

Le chaînon IT manquant pour Solvency

La problématique change avec la clause 5 de la norme ISO 31000 (Traitement des risques) et les processus d'ERM axés ORSA/FLAOR. Cela contraint à impliquer l'ensemble des RH dans une approche de comptabilité analytique axée sur les pertes attendue (EL) ou seuil de tolérance des pertes ("Risk appetite") afin de prendre en compte les données de risque opérationnel associées à une contrepartie de risque de crédit (CCR) et aussi l'interdépendance des risques.

Pour les Daf de sociétés d'assurance, s'ajoutent à ces impératifs celui de renforcer la trésorerie par des économies de coûts de risque opérationnel à un niveau de confiance de 95,5% et celui de fournir aux actuaires des données de modélisation des "Risques, Opportunités et Résultats" (pilier3).

Lire aussi : SIGR : l'outil qui monte en puissance

Ceci entraîne un niveau de "best practice" de gestion du risque opérationnel pour tous les Daf, puisque l'assuré transfert un risque à l'assureur. En respect du contrat d'assurance et afin de réduire les coûts de la prime (ou cotisation), les clients de l'assureur (banques, PME, grands comptes et administrations de l'État) ont intérêt à aligner leur seuil de tolérance des pertes de risque opérationnel (risk appetite) sur celui de l'assureur (lire sur le sujet: "Solvency II, les banques et les CFO: ce qui change").

Un traitement comptable en amont

En amont, il s'agit donc de récupérer les données d'événements de risque stockées par la cartographie des risques. Et de les traiter selon une équation connue, comme nous l'avons vu dans la tribune "Solvency II, les banques et les CFO: ce qui change?".

Objectif du traitement comptable?

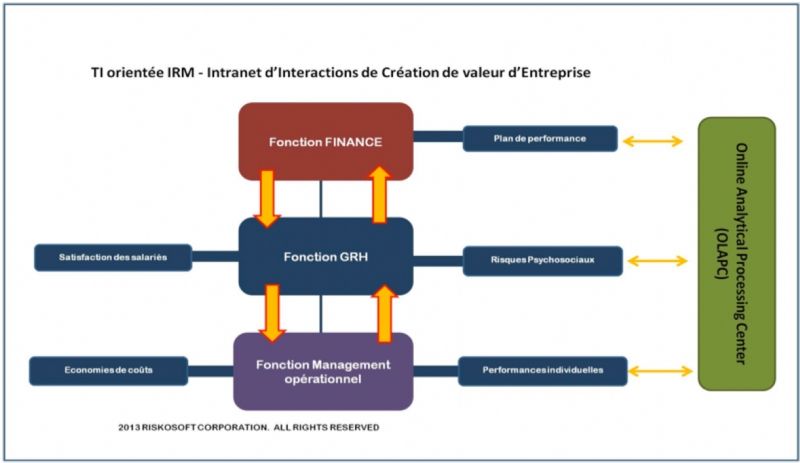

Fournir les données d'interaction des fonctions de contrôle interne et de mesure des écarts en temps réels. La solution envisagée, l'IT-IRM (pour Investor relationship Management / Gestion de la relation Investisseurs) permet cela.

La sécurité du système repose sur la non accessibilité directe du client au serveur et la non communication des données par e-mail.

Identifier en aval les données réelles d'économie de coûts

En aval, l'IT-IRM fournit aux plateformes décisionnelles les données réelles d'économie de coûts pour la mise à jour du profil de risque, la notation interne, les politiques de crédit et le calcul des taux des primes d'assurance, en particulier lorsque la qualité financière et sociale de l'entreprise (ou d'une contrepartie de risque) se détériore.

Lire aussi : Nominations : 5 DAF repérés ce vendredi 6 juin

Le modèle interne (Intranet) obtenu par l'inter connectivité d'applications est celui-ci:

Impact attendu sur le capital économique, le salaire variable et la solvabilité

Les données d'indicateurs de pertes opérationnelles collectées depuis près de 40 ans par l'analyse socioéconomique dans 32 pays sur les 5 continents ont établi des pertes moyennes sectorielles:

- Industrie et services: 89% de la masse salariale, soit 21 285 $ par personne et par an;

- Banques et assurances: 45% de la masse salariale par personne, soit 18 000 $ par an.

En alignant son niveau d'économie de coûts de risque opérationnel sur la "best practice" définie par Solvency II à 95,5%, chaque entreprise des secteurs industries et services par exemple, planifie sur trois ans d'économiser en moyenne 20 327,17 $ par salarié, dont 67% renforce le capital économique (13 619,20 $) et 33% le salaire variable de chaque salarié (6 707,96 $) sans avoir à imputer cette part sur le résultat net de l'exercice rémunérant le ROI (Retour sur investissement).

Convaincu(e)?

Sachez qu'un seul éditeur, la société Riskosoft, a su anticiper cette évolution et construire le modèle Intranet de comptabilité analytique dont le modèle est connu depuis l'article publié aux USA par ISACA Journal : "The Value in using IT-directed Investor Relationship Management".

Afin de faciliter l'adaptation rapide des parties prenantes et aider à mettre en place leur Intranet de comptabilité analytique configurable sur mesure, Riskosoft et ses Partenaires (Universités, Associations professionnelles, associations de risk management et magazines spécialisés) mettent en place à partir de novembre 2015 un Certificat International de Gestionnaire de Risque Opérationnel Spécialisé Solvabilité (CIGROSS) : cf. "Forum e-learning Solvency" sur www.riskosoftcorp.com.

L'auteur

Fort d'une formation pluridisciplinaire (deux doctorats des universités françaises René Descartes et Sorbonne et d'un doctorat Ph.D de l'université de Laval), Pascal Lélé travaille depuis plus de 10 ans les fondements comptables et psychosociologiques du modèle interne requis pour automatiser en temps réel les interactions des fonctions de contrôle interne de la performance financière d'ERM (Enterprise Risk Management) sur la base du " Direct costing ", (ou " Contributing costing " ou comptabilité par coûts variables), prenant en compte l'effet prépondérant des Ressources Humaines sur les pertes de risque opérationnel. Il dirige depuis la crise des subprimes, les travaux du groupe de travail " EU-US task force on ERM " (Experts de 3 universités européennes et de 2 universités américaines) dont les publications dans ISACA Journal aux Etats-Unis depuis 2013 accompagnent la réglementation prudentielle Bâle III, Solvency II et NAIC (US solvency). Il a notamment publié l'ouvrage " Après la crise des subprimes, le nouveau partenariat social " (Editions Peterlang, Suisse, 2009). Il est le directeur Recherche, Développement et Partenariats de Riskosoft .

Retrouvez les précédentes tribunes sur Solvency II:

Solvency II, les banques et les Daf : ce qui change

Gestion du risque opérationnel sous Solvency II : best practice des CFO

Solvency II et le Daf d'une société d'assurance : les 3 piliers

Sur le même thème

Voir tous les articles BI![Sophia Antipolis renforce son leadership en innovation avec le [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_201,w_298/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2024/10/464133/Sophia-Antipolis-renforce-son-leadership-innovation-Pole-L.jpg)

Par Eloise Cohen

4 min.Par Mallory Lalanne

Par Mallory Lalanne

Par Mallory Lalanne

Par La rédaction