Fintech : une catégorisation hétéroclite et une réglementation en cours

Difficile de définir les catégories qui composent le secteur de la fintech. La regtech y figure-t--elle par exemple?

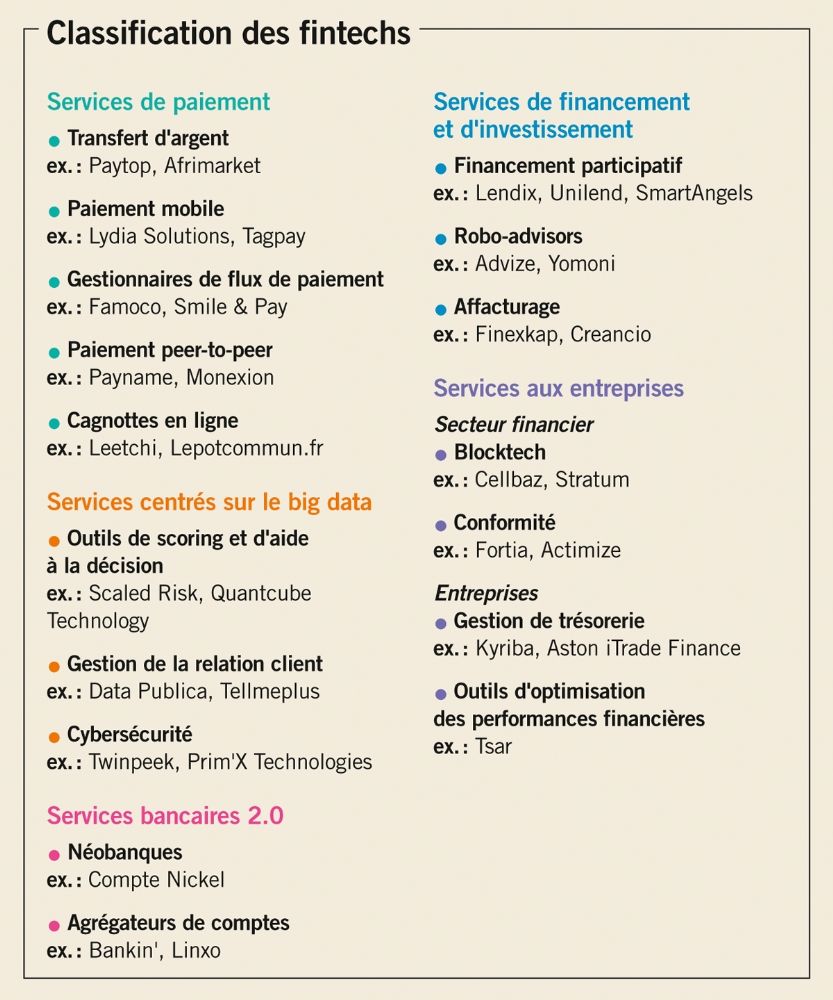

Si la définition de fintech - à savoir une start-up qui utilise la technologie dans l'univers financier - fait consensus, les secteurs d'activité qui se cachent derrière ce terme diffèrent d'un acteur à l'autre. Si les e-paiements, la néobanque, le crowdfunding, l'insurtech et les robo-advisors sont reconnus comme appartenant à la grande famille de la fintech, d'autres y intègrent également la regtech ou encore la notation financière et extra-financière. Ce qui complexifie la comparaison des études qui fleurissent sur le secteur. Voici la classification retenue par Bpifrance Le Lab

À savoir : Réglementation

Au 13 janvier 2018, la directive européenne de services de paiement (DSP2) entrera en vigueur en France. Elle vise à réguler les échanges de données bancaires et à encadrer leur sécurité par des normes techniques de réglementation. En effet, les banques vont devoir ouvrir leur système d'information à des tiers qui pourront ainsi offrir, par exemple, une vision consolidée de l'état des comptes. Auparavant, les clients devaient fournir leurs identifiants aux prestataires ; un frein qui, demain, n'existera plus.

Sur le même thème

Voir tous les articles BI![Sophia Antipolis renforce son leadership en innovation avec le [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_201,w_298/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2024/10/464133/Sophia-Antipolis-renforce-son-leadership-innovation-Pole-L.jpg)

Par Eloise Cohen

4 min.Par Mallory Lalanne

Par Mallory Lalanne

Par Mallory Lalanne

Par La rédaction