Infographie IFRS 16, vers quelles évolutions des règles comptables ?

Les nouvelles normes comptables IFRS 16 entrent en vigueur à partir de Janvier 2019, pour une meilleure comparabilité des données financières. Ce changement en termes de comptabilité nous oblige à repenser le modèle actuel et ouvre la voie vers une nouvelle tendance : les contrats « as a service ».

Depuis le 13 janvier 2016 où l’IASB a émis la nouvelle norme IFRS 16 pour les contrats de location, nombreuses sont les entreprises qui ont compris que la norme IFRS 16 n’est pas un simple exercice comptable. En effet, à quelques exceptions près, elle oblige à comptabiliser la quasi totalité des contrats de location au bilan du locataire. La norme entre en vigueur le 1er Janvier 2019, le tournant à prendre en 2018 sera donc crucial.

Cette infographie est donc l’occasion d'appréhender le sujet de manière synthétique, plus largement étayé si nécessaire dans le guide IFRS 16, adapter votre stratégie financière à la nouvelle norme.

Article écrit par Pierre Grenier, Directeur commercial, Expert en transformation digitale et

stratégies de financement Econocom

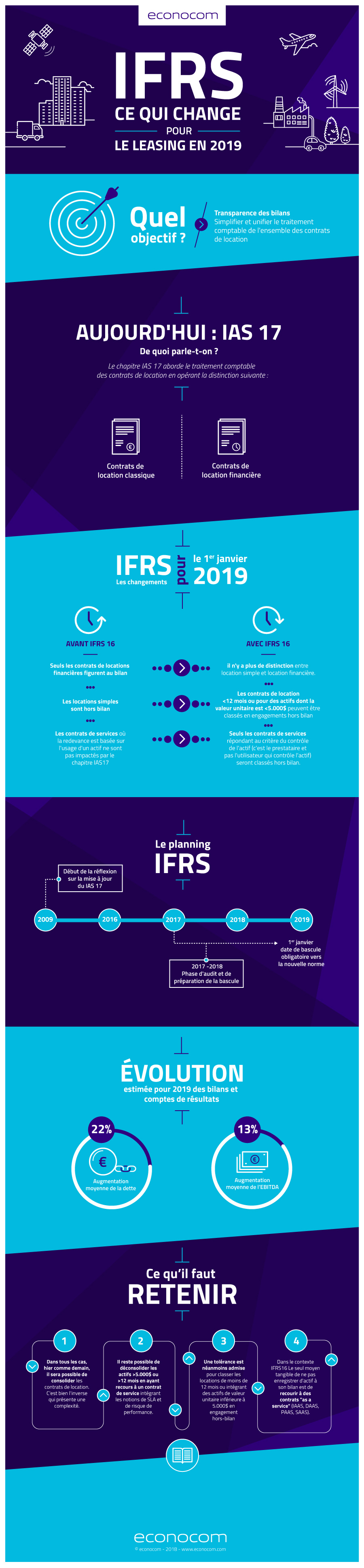

IFRS 16 : Quel objectif ?

L’objectif de l’évolution de ces règles comptables est avant tout d’apporter une plus grande transparence des bilans des entreprises et de faciliter la comparaison des chiffres en uniformisant le traitement des contrats locatifs.

On vise donc une meilleure comparabilité des données financières (niveau d’endettement, ratio de dette, gearing, EBITDA, ROC, etc.).

Quels impacts à l’application d’IFRS 16 ?

-

Plus de distinction entre contrats de location classiques (OPEX) et contrats de location financière (CAPEX)

-

Tous les contrats sont désormais inscrits au passif du bilan avec pour impact un accroissement de la dette et de l’EBITDA

Comment continuer à déconsolider les contrats de location avec IFRS 16 ?

En premier lieu, la norme IFRS 16 accorde deux exceptions :

- les actifs dont le contrat de location porte sur une durée inférieure ou égale à 12 mois,

- les actifs d’une valeur unitaire faible (inférieure ou égale à 5 000 USD)

Enfin, une tendance nouvelle se dégage sur le marché du leasing au travers de contrats « as a service » pour transformer les contrats de location en contrats de services. En effet, en incluant le risque de performance et des services associés (assurance, maintenance, flexibilité), la location quitte le champs de la réglementation IFRS 16 et devient un véritable contrat de services, traité alors hors-bilan.

Une lecture plus complète sur les normes IFRS 16 et l’avis d’experts financiers est disponible sur le lien suivant.