IFRS 16 : Les éléments clefs d’un contrat de location

Le 13 janvier 2016, l’International Accounting Standards Board (IASB) publiait une nouvelle norme comptable à propos des contrats de location : la norme IFRS 16. Très attendue, l’entrée en application de cette norme au 1er janvier 2019 s’apprête à modifier significativement la comptabilité et le fonctionnement de très nombreuses entreprises.

Article écrit par Nicolas De Lépinay, Directeur Financements structurés, Expert IFRS, Econocom

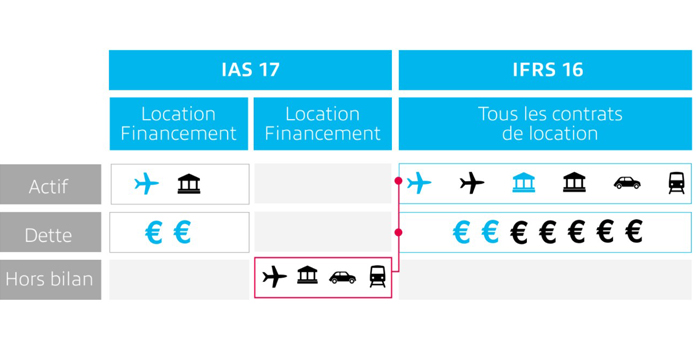

Avec l’entrée en vigueur de la norme IFRS 16 au 1er janvier 2019, la définition et le traitement comptable de vos contrats de location évoluent. La distinction entre « location simple » et « location financement » deviendra inexistante, et un grand nombre de contrats seront alors portés au bilan des preneurs .

Pour anticiper l’effet de cette nouvelle norme et gérer au mieux cette transition comptable, il convient de s’attarder sur les éléments constitutifs d’un contrat de location. Certains seront utiles pour distinguer vos contrats de location de vos contrats de services, d’autres seront nécessaires pour anticiper et mesurer les effets de la norme IFRS 16 sur vos indicateurs et vos ratios financiers.

IFRS 16 : une nouvelle définition du contrat de location

La norme IFRS 16 définit un contrat de location comme “un contrat, ou une partie d’un contrat, qui confère le droit d’utiliser un actif pour une période donnée moyennant une contrepartie” . Deux critères essentiels doivent donc être réunis pour être en présence d’un contrat de location : l’actif concerné par le contrat doit être clairement identifié, et le preneur doit en contrôler l’utilisation.

Il convient de noter que cet actif peut être explicitement ou implicitement identifié mais en tout état de cause, doit être physiquement distinct. Cependant, si le fournisseur a la capacité d’y substituer un autre actif pendant la durée du contrat alors l’actif serait réputé non identifié.

Quant au contrôle de l’utilisation de l’actif loué, celui-ci est reconnu lorsque le preneur décide de la façon dont, le but dans lequel est utilisé l’actif, et lorsqu’il perçoit la quasi-totalité des avantages économiques tirés de son utilisation.

En présence d’un contrat complexe composé d’éléments de location et d’éléments de service, le preneur n’est pas dans l’obligation de séparer la composante location de la part service. Ce choix simplifie le traitement de certains contrats complexes, mais cela se traduit également par un bilan alourdi puisque les composantes de services seraient alors elles-aussi comptabilisées dans le droit d’utilisation enregistré au bilan.

Enfin, deux éléments clefs d’un contrat de location peuvent être une “cause” d’exemption : la durée du contrat et la valeur unitaire neuve du bien loué. Les contrats d’une durée inférieure à 12 mois, et les contrats dont le bien sous-jacent est d’une valeur unitaire neuve inférieure à 5 000$ ne sont pas “concernés” par les évolutions liées à la norme IFRS 16 ; plus exactement, libre au preneur de choisir son mode de comptabilisation (dans ou hors du bilan).

Liste des éléments utiles à la comptabilité des contrats de location en norme IFRS 16

Lors du premier exercice comptable, pour chaque contrat de location, un droit d’utilisation est enregistré à l’actif, et une obligation locative égale à la valeur minimale actualisée des paiements locatifs est enregistrée au passif.

Source : PWC

Source : Econocom.com

Le calcul actuariel de l’obligation locative est effectué avec le taux d’emprunt demandé par le bailleur, ou à défaut avec le taux d’emprunt marginal du preneur. Quant à la valeur minimale des paiements locatifs, celle-ci est obtenue en faisant la somme des échéances locatives associées à la durée minimale du contrat.

Cette durée minimale du contrat correspond à sa partie non-résiliable, à laquelle il faut ajouter les éventuelles périodes optionnelles pour lesquelles il est raisonnablement certain que le preneur poursuivra le contrat, soit en refusant d’exercer l’option de résiliation anticipée, soit via l’exercice de l’option de renouvellement. La spécificité de l’actif loué, les installations effectuées sur cet actif, les conditions financières du bail au cours des périodes optionnelles et les coûts liés à la fin de la location sont autant de paramètres à considérer pour savoir si les options de résiliation ou de renouvellement seront exercées.

Pour le calcul des loyers, outre les loyers fixes, il convient d’ajouter également les loyers variables… mais fixes en substance (i.e. même si en apparence, ils sont variables, en réalité ils sont inévitables). A titre d’exemple, un loyer serait réputé fixe en substance si le contrat prévoit plusieurs formules de paiement mais en réalité une seule est réaliste, ou si les paiements sont subordonnées à ce que l’actif puisse effectivement être utilisé. En revanche, les loyers qui ne sont pas basés sur un taux ou un indice sont exclus du calcul du loyers et donc comptabilisés en charge qu’une fois encourus.

Tout au long de la vie du contrat des ajustements de la dette pourront s’avérer nécessaires pour répondre à un changement de la durée d’une location ou au paiement de loyers variables. Cette modification de la dette locative inscrite au passif affecte également le droit d’utilisation inscrit en contrepartie à l’actif.

Identifier les éléments clefs de vos contrats vous permet de mesurer l’impact de la norme IFRS 16 sur vos indicateurs et ratios financiers, mais cela vous permet également d’Adapter votre stratégie financière à la nouvelle norme IFRS 16.