Structurer sa gestion des risques

Le risque se définit, selon Le Petit Robert de la langue française, comme «un danger éventuel plus ou moins prévisible». Pendant naturel de l'audace, attribut du dirigeant d'entreprise, le risque donne naissance à la précaution. En PME, c'est souvent le Daf qui assume le contrôle interne, lequel a vocation à sécuriser la stratégie et le quotidien de l'entreprise. Ce dossier vous parlera cartographie, indicateurs, alertes, évaluations, gestion et responsabilités. Au regard du contexte économique, les articles proposés donnent la priorité aux risques opérationnels, aux risques en période de difficultés financières et au rôle tout particulier du Daf. Car il vous faut préserver l'entreprise sans négliger de VOUS préserver.

Définir une gestion des risques adaptée aux PME

A défaut d'un risk manager ou d'un département dédié au contrôle interne, c'est souvent le Daf, dans une PME, qui orchestre la gestion des risques. Conseils pour mettre en place un dispositif proportionné aux moyens et aux objectifs de l'entreprise.

Lancer de nouveaux produits, conquérir des marchés étrangers, acquérir des concurrents, faire fonctionner les sites de production... Chaque jour, l'entreprise saisit des opportunités et prend des risques. Encore doit-elle le faire en connaissance de cause: un accident industriel, une pollution environnementale, un défaut de qualité donnant lieu au rappel des produits, la révélation de conditions de travail déplorables, ou encore une fraude monumentale peuvent entacher durablement une réputation, voire provoquer une faillite retentissante. En témoignent les scandales Enron, WorldCom ou Parmalat: l'insuffisance des systèmes de contrôle interne ayant éclaté au grand jour, les régulateurs ont, dès lors, promulgué une série de lois visant à renforcer la maîtrise des risques dans les entreprises, notamment en ce qui concerne l'élaboration de l'information financière (lire l'encadré ci-contre). Si ces différentes lois s'appliquent aux entreprises cotées, elles viennent accompagner une tendance de fond à la judiciarisation de la vie des affaires et à l'extension du principe de précaution qui concerne toutes les entreprises, PME comprises. Un exercice auquel elles doivent donc se livrer en fonction de leurs moyens.

MAITRISE DES RISQUES: UNE EXIGENCE IMPLICITE POUR LES ENTREPRISES NON COTEES

« Pour une entreprise non cotée, il n'existe pas de cadre législatif spécifique à la gestion des risques, même si de nombreuses réglementations imposent de façon implicite une maîtrise des risques, comme c'est le cas, par exemple, de l'obligation de produire des informations fidèles et fiables», souligne Thomas Aragnetti, associé spécialisé en gestion des risques chez Deloitte. Mais contrairement aux grands groupes où les fonctions de «risk manager» se sont répandues au cours de la dernière décennie, les PME ont rarement les moyens de recruter un salarié dédié au suivi des risques: «Même s'il n'existe pas de règle en la matière, en deçà de 300 salariés, il est rare qu'une entreprise recrute une personne dédiée à plein-temps à ces sujets», constate Nicolas Canteau, chef de produit GRC (gestion des risques et conformité) chez Enablon, fournisseur de solutions logicielles dédiées à la performance durable et à la gestion des risques de l'entreprise. « Dans les entreprises non cotées, le département de contrôle interne existe dès lors que l'entreprise atteint une taille critique, ou lorsqu'elle évolue dans un secteur sensible: agroalimentaire, santé, aéronautique, défense, énergie, etc. », complète Thomas Aragnetti. Aussi, dans la plupart des PME, la gestion des risques revient généralement... au Daf, naturellement sensibilisé à ces questions et bien positionné pour gérer des processus transverses. Il sera souvent chef de projet en matière de gestion des risques, et aura la responsabilité de structurer une démarche formelle: soit directement, soit en s'appuyant sur un auditeur interne ou contrôleur interne, souvent rattachés à lui-même, au secrétaire général ou au directeur général.

PASSER DU FLOU ARTISTIQUE A UNE DEMARCHE STRUCTUREE

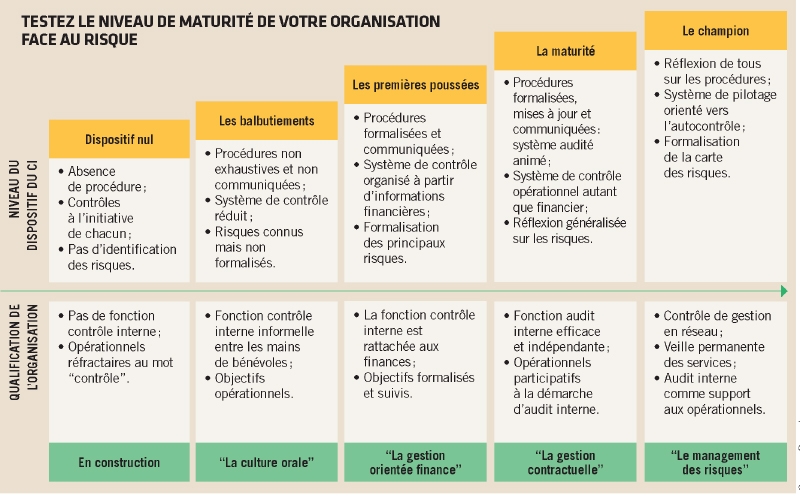

Dans la pratique, à ses débuts, la gestion des risques est réalisée de façon empirique: le contrôle interne est réalisé d'une façon informelle et intuitive, qui se structure au fur et à mesure de la croissance de l'entreprise et de la prise de conscience de son niveau de maturité. Antoine Fléchais, responsable du département finance d'entreprise chez Provadys, constate que la maîtrise des risques se construit pas à pas. « Nous sommes régulièrement sollicités pour des missions de diagnostic et d'audit des pratiques: par exemple, sur la gestion du poste clients, l'encaissement des chèques, la gestion des stocks, le dispositif de contrôle interne... Cela débouche sur une prise de conscience du niveau de maturité de l'organisation (voir le test ci-dessus), puis peut conduire à l'élaboration d'une cartographie des risques et à la mise en place d'un dispositif global de gestion des risques », indique-t-il.

Avant de se lancer dans un projet de gestion des risques de grande ampleur, Thomas Aragnetti (Deloitte) propose au Daf de se poser deux questions simples: est-ce que l'entreprise connaît ses risques? Qui les gère? «Ces deux questions peuvent sembler triviales, or, souvent, un flou artistique est toléré, surtout lorsque le risque concerne plusieurs fonctions ou métiers: la responsabilité du risque est alors diluée entre plusieurs acteurs, et au final, personne n'est responsable de leur suivi», constate Thomas Aragnetti. De plus, même lorsque les risques sont identifiés, rares sont les entreprises qui poussent le raisonnement et la formalisation jusqu'au bout: «Par exemple, sur le risque lié au cours des matières premières, plusieurs techniques sont possibles pour se protéger, mais elles sont rarement exploitées et leurs avantages et inconvénients peu mis en perspective. Ainsi, définir comment et à quel moment répercuter l'impact d'une hausse des cours dans le prix de vente ou à partir de quel seuil se couvrir par des instruments financiers sont des questions rarement partagées entre les fonctions concernées - achats, commercial, finance... », précise Thomas Aragnetti. D'où le besoin de détailler les processus de gestion des risques à travers une démarche formalisée.

DES OUTILS SIMPLES ET DES RELAIS EFFICACES...

Pour ce faire, le point de départ consiste à identifier les principaux risques auxquels est exposée l'entreprise: si les risques assurables (dommages, incendies, sinistres... ) sont généralement bien identifiés, ils sont loin de constituer l'ensemble des menaces. Inutile toutefois de chercher à être exhaustif: «Mieux vaut identifier un nombre restreint de risques critiques ou mal maîtrisés et les suivre, plutôt que de produire 50 indicateurs non analysés», recommande Thomas Aragnetti. Puis, il convient de décrire les processus-clés, d'identifier les zones de risque et évaluer le niveau de gravité et de maîtrise. Enfin, il est nécessaire de définir un plan d'action pour couvrir chacun des risques: assurance, contrôle interne, absence de couverture... Pour s'organiser, il est possible de se référer au Coso (Committee of sponsoring organization), référentiel international qui définit les standards du contrôle interne et de la gestion des risques, ou au cadre de référence publié par l'AMF (Association des marchés financiers), dont une version allégée a été élaborée à destination des petites et moyennes valeurs.

Reste ensuite à faire vivre le dispositif: une bonne cartographie ne reste pas dans les tiroirs! «C'est un processus itératif qui évolue en fonction des nouvelles activités, réorganisations, et également des nouveaux outils», souligne Antoine Fléchais (Provadys). «Avec une démarche de contrôle interne, le plus difficile est de la tenir sur le long terme. Elle doit être portée au plus haut et efficacement relayée par le management», prévient Nicolas Canteau (Enablon). Et bien comprise par les opérationnels, qui ne doivent pas pour autant renoncer à l'audace et à l'envie d'entreprendre.

FLORENCE KLEIN

A noter

UN CADRE REGLEMENTAIRE DE PLUS EN PLUS CONTRAIGNANT

A la suite des grands scandales financiers des années 2000 - affaires Enron, WorldCom, ou encore Parmalat -, un ensemble de réglementations a fleuri pour renforcer la fiabilité de l'information financière, en vue de protéger les investisseurs. Ces textes imposent aussi aux entreprises cotées de renforcer l'évaluation et la maîtrise de leurs risques. La loi Sarbanes-Oxley, qui a initié le mouvement en 2002, enjoint aux sociétés cotées aux USA de mettre en oeuvre un dispositif de contrôle interne et de rendre compte de sa fiabilité. Son pendant français, la loi sur la sécurité financière, publiée le 2 août 2003, prévoit des dispositions similaires, que sont venues compléter plusieurs directives européennes (voir ci-après). Dans ce cadre, le rapport du président des sociétés cotées ou des SA doit rendre compte des procédures de gestion des risques mises en oeuvre et des procédures de contrôle interne. La directive 2006/46/CE du 14 juin 2006 modifie les quatrième et septième directives concernant les comptes annuels et les comptes consolidés: elle prévoit des obligations de publication d'informations en matière de contrôle interne et de gestion des risques. Elle a été transposée en droit français le 3 juillet 2008.

Par ailleurs, la directive 2006/43/ CE du 17 mai 2006 (appelée «huitième directive»), transposée le 8 décembre 2008, impose l'obligation de constituer des comités d'audit dans les sociétés dont les titres sont admis à la négociation sur un marché réglementé, en assurant le suivi de l'efficacité de systèmes de contrôle interne et de gestion des risques.

TROIS QUESTIONS A ... OLIVIER LENEL, associé Mazars, responsable de l'activité gouvernance et maîtrise des risques

Le succès passe par une approche pragmatique et progressive»

Le Daf est-il bien placé pour prendre en charge la gestion des risques de l'entreprise?

Le Daf est bien positionné parce qu'il est naturellement rompu à la pratique du contrôle interne dans le cadre de l'élaboration de l'information comptable et financière, et plus généralement sensible à la question des risques. A fortiori, dans les sociétés cotées, compte tenu des différentes réglementations en la matière. Ses missions lui donnent une vision transverse des organisations, des processus, etc., lui permettant d'être au plus près des décisions de gestion et de la «prise de risques». Pour ces raisons, au sein des ETI, il doit pouvoir jouer un rôle-clé en tant qu'ambassadeur de la gestion des risques. Il faut néanmoins souligner que le premier acteur de la gestion des risques, c'est le dirigeant lui-même: un chef d'entreprise développe son activité en prenant des risques et en faisant des arbitrages en permanence. Et ceci est encore plus vrai dans une PME!

A quel moment une PME doit-elle structurer sa démarche de gestion des risques?

Souvent, les PME non cotées s'interrogent sur la gestion de leurs risques lorsqu'elles franchissent une étape: augmentation des effectifs, acquisition externe, ouverture à l'international ou à l'occasion d'une transmission.

Elles ressentent alors le besoin de passer d'une gestion des risques plutôt empirique, reposant sur l'implication du dirigeant, la mémoire et l'expérience des opérationnels, à une démarche plus structurée et formalisée. Mais l'efficacité du nouveau dispositif reste toujours un enjeu-clé. Dans tous les cas, la priorisation par les risques est essentielle. Elle peut conduire à confier des missions élargies au Daf en la matière, à lancer des initiatives transversales, voire à créer une fonction ad hoc croisant souvent «conseil» et «audit interne», pour améliorer la performance et la sécurité des processus.

Sur quels outils le Daf peut-il s'appuyer?

Il existe, bien entendu, de nombreux référentiels complets, mais souvent très détaillés et peu lisibles pour une PME. Dans un objectif d'efficacité, car tout ceci nécessite quelques efforts, nous recommandons aux entreprises de travailler sur leurs risques propres et spécifiques, et les sujets prioritaires; ceux pour lesquels elles sauront se mobiliser, avec des «systèmes de défense» souvent composites: procédures, formation, surveillance... Dans tous les cas, le succès de ces démarches passe par une approche pragmatique et progressive, proportionnée aux enjeux, et qui implique les opérationnels.

Maîtriser les risques opérationnels

Dans les PME, où le périmètre d'activité du Daf peut aussi couvrir les SI, les RH, le juridique ou les achats, les risques opérationnels pouvant impacter les résultats - voire la survie de l'entreprise - se multiplient, ce qui oblige le Daf à décupler les signaux d'alerte. Retour d'expérience de deux de vos confrères.

Etablir l'inventaire le plus complet possible des risques susceptibles de frapper l'entreprise est aujourd'hui un exercice incontournable pour les Daf. Il demande à ces derniers non seulement de la rigueur, mais aussi une bonne dose d'imagination, puisqu'il est dans la nature même du risque de surprendre: l'analyse des événements passés ne suffit pas, loin de là, pour envisager la survenance d'événements futurs. Telle entreprise, sensibilisée à la prévention des accidents du travail en raison de son expérience de tels sinistres, ne saura pas forcément prendre les mesures préventives sur d'autres terrains, par exemple, pour éviter une grève due à des revendications salariales ou aux conditions de travail.

La démarche exige autant de lucidité que de courage. L'un des auteurs se souvient encore des réticences des deux fondateurs d'un groupe de sociétés à souscrire une assurance homme-clé, de peur que cela ne «leur porte la poisse». Le directeur administratif et financier a là son rôle à jouer, sans faiblir...

METHODE DES RESSOURCES NECESSAIRES: APPLICATION AUX BIENS

Des méthodologies de cartographie des risques existent. L'une d'entre elles consiste à passer en revue les différentes ressources qui sont nécessaires à l'entreprise pour exercer son activité: biens matériels, mais aussi les hommes, l'information et les savoir-faire, etc. Il faut alors mesurer les vulnérabilités de ces actifs, évaluer la probabilité et l'impact des événements susceptibles de les menacer, et mettre en place des contre-mesures. Le plan de prévention des risques vise à éviter que des événements dommageables ne surviennent (par exemple, faire appel à un bon serrurier pour éviter des effractions) et/ou en atténuer les impacts (souscrire une assurance vol). Le coût de ces mesures doit, bien sûr, être proportionné en fonction des enjeux.

Parmi les atteintes aux biens, on trouve en bonne place les sinistres: incendies, dégâts des eaux, etc. Le plan de prévention commence sur le terrain par des mesures de sécurisation et protection (détecteurs de fumée, sprinklers, portes coupe-feu...) et de replis (migration vers d'autres bureaux, d'autres lieux de production...). Un passage en revue systématique des contrats d'assurance s'impose, en vérifiant la définition exacte des événements assurés ou non, ainsi que les niveaux de garanties. Ce faisant, tel industriel découvrira, par exemple, que des stocks de matières premières lui appartenant et hébergés chez des sous-traitants ne sont pas assurés. Concernant les garanties, prévoir d'être remboursé de la valeur vénale des biens détruits ne suffit pas. Il faut envisager la perte d'exploitation qu'entraînera la non-disponibilité de l'outil de travail détruit, le temps de le remplacer. C'est certainement là le domaine de risques le mieux connu et maîtrisé de la profession.

A l'inverse, si le vol et la fraude figurent parmi les risques les plus courants, la prévention sur ce thème est abordée dans l'entreprise avec trop de gêne, donc avec trop peu d'efficacité. Pourtant, vol et fraude s'exercent au détriment des actifs de l'entreprise, au sens comptable: matériels, marchandises, comptes bancaires...

VOL ET FRAUDE: DES RISQUES COURANTS MAIS SOUS ESTIMES

Car la fraude s'avère le plus souvent le fait de collaborateurs. Parmi les catégories de personnels concernés, le comptable, l'homme de confiance par excellence, est soumis à de dangereuses tentations. Surtout s'il dispose à la fois des moyens de paiement et du pouvoir de dissimuler des détournements par des écritures comptables. Certes, le maquillage des comptes n'est efficace qu'un temps. Si, par exemple, le comptable encaisse à son profit des paiements destinés à des fournisseurs pour justifier ses prélèvements, les réclamations des fournisseurs dont les factures restent impayées remonteront tôt ou tard à l'oreille du chef d'entreprise. Mais le mal sera fait, la comptabilité désorganisée, et il sera malaisé de récupérer l'argent une fois détourné et dépensé.

La politique généralement préconisée dans ce domaine consiste à séparer les tâches et responsabilités, de manière à permettre un contrôle mutuel des différents acteurs. Ainsi, l'auteur d'une fraude n'a pas la possibilité de la maquiller. Mais s'agissant de PME, aux effectifs administratifs réduits, cela n'est pas toujours possible et représente un coût significatif en frais de personnel et d'organisation. Le Daf doit alors assumer d'une manière suivie ces responsabilités en termes de contrôle interne: vérifier les rapprochements bancaires, les visas et les factures, passer en revue les balances clients et fournisseurs, maîtriser l'usage des moyens de paiement... Faute de temps, qui est la ressource faisant toujours le plus défaut en PME, ces contrôles seront souvent effectués non exhaustivement, mais par sondages. Si la société est soumise au contrôle de commissaires aux comptes, leur concours méthodologique s'avère utile, même s'il n'est que ponctuel. Enfin, l'expérience prouve que l'attitude du dirigeant d'entreprise doit être exemplaire, car elle conditionne la culture de l'entreprise. Si le dirigeant use notoirement à des fins privées des ressources de la société, les collaborateurs se sentiront implicitement encouragés à en faire de même.

LE MILLEFEUILLE DES RISQUES RH

S'agissant de ressources humaines, la politique de prévention des risques se joue à plusieurs niveaux. Les risques peuvent être d'ordre physique, bien sûr (chaîne de production, BTP, transports...), mais aussi psychosocial. Ces derniers sont de plus en plus abordés dans les entreprises et concernent tous les changements plus ou moins subis par les collaborateurs: réorganisation avec PSE ou suppressions de postes éventuellement associées, nouveaux outils et/ ou logiciels, évaluations, déménagement... Maîtriser ces risques est d'autant plus nécessaire que la grande majorité des changements d'organisation n'atteignent pas leurs objectifs pour des raisons humaines, et non techniques ou financières. La résistance au changement, avec les risques psychosociaux qui y sont associés, peut à elle seule faire échouer la mise en oeuvre d'une stratégie d'entreprise. Les enjeux sont multiples: organisationnels, économiques, légaux, image et attractivité de l'entreprise...

Le Daf de PME doit aider le chef d'entreprise à évaluer ce type de risques. En effet, si les articles L. 4121-1 et suivants du Code du travail attribuent au chef d'entreprise des obligations de moyens, la jurisprudence les a transformés en obligations de résultats (Cass. soc, 3 fév. 2010, n° 08-44.019 : «l'employeur, tenu d'une obligation de sécurité de résultat en matière de protection de la santé et de la sécurité des travailleurs manque à cette obligation lorsqu'un salarié est victime, sur le lieu de travail, d'agissements de harcèlement moral ou sexuel exercés par l'un ou l'autre de ses salariés, quand bien même il aurait pris des mesures en vue de faire cesser ces agissements»). En termes de moyens, plusieurs actions sont nécessaires: tout d'abord, appliquer les directives du Code du travail en constituant le «document unique d'évaluation des risques professionnels» (quelle que soit la taille de l'entreprise), qui est un audit des risques auquel doivent être associées les mesures de prévention. De plus, et c'est une obligation depuis le 1er février 2012, quelle que soit aussi la taille de l'entreprise, le Daf doit constituer des «fiches de prévention des expositions à certains facteurs de risques professionnels»: toute exposition d'un salarié à un ou des facteurs de pénibilité doit être consignée dans cette fiche individuelle de suivi, comportant un certain nombre de mentions obligatoires. Ce document doit être actualisé et versé au dossier médical des salariés. Pour ne pas se retrouver seul, le Daf s'associera utilement au CHSCT dans cette démarche (si la PME a plus de 50 salariés), lequel est devenu aujourd'hui, qu'on le veuille ou non, un acteur incontournable dans les décisions de gestion de l'entreprise. Car au-delà du caractère obligatoire et procédural, une maîtrise réussie des risques humains doit d'abord passer par une démarche participative et proactive vis-à-vis des salariés.

LIMITER LES RISQUES LIES AU TURNOVER

Au-delà de la prévention des risques que courent les salariés eux-mêmes, l'entreprise doit également savoir fidéliser ses collaborateurs à l'aide d'une politique de ressources humaines adaptée, ou, à défaut, atténuer les effets d'un turnover important en évitant que le savoir-faire et la clientèle ne s'évadent à chaque fois avec les hommes et les femmes. Les réponses s'organisent en termes juridiques (clauses de confidentialité et de non-concurrence) et d'organisation de l'information (rédaction de fiches de poste et de procédures, de documentation technique, gestion de base de données des clients...). Il est également utile d'établir une charte éthique (ou code de déontologie), éventuellement associée au règlement intérieur, décrivant les valeurs de comportement et de professionnalisme auxquelles souhaite se référer l'entreprise. Son intérêt est d'obtenir une forte sensibilité du personnel aux sujets touchant sa vie de tous les jours: esprit d'intégrité, de respect et de professionnalisme, conflits d'intérêts, confidentialité, délit d'initié. Ce travail sur la culture d'entreprise permet de diminuer les risques de détournements d'actifs évoqués plus haut.

SI: DE L'IMPACT DU CLOUD SUR LES RISQUES

Les ressources de l'entreprise en termes d'information, prises au sens large, sont non moins précieuses, et non moins menacées. La politique de protection des actifs immatériels, marques, brevets et procédés nécessite le recours à des avocats et prestataires plus ou moins spécialisés en fonction de l'activité de l'entreprise. Concernant les systèmes d'information, il convenait, jusqu'à une époque récente, de prendre en compte deux périls. D'une part, protéger le système contre les pannes et accidents impliquant pertes de données et arrêt de production, en organisant notamment des procédures de sauvegarde et restauration; et d'autre part, empêcher les intrusions externes, avec un risque supplémentaire de vol de données sensibles.

La révolution du cloud computing vient rebattre les cartes. Il est de plus en plus tentant, pour des raisons de coûts, de confier la sauvegarde de ses données, voire des pans entiers de ses fonctions informatiques, à des prestataires extérieurs. Mais le problème de la sécurité s'en trouve ainsi déplacé. Une salle informatique réputée très sécurisée et située en région parisienne est tombée en panne l'automne dernier durant une journée entière, entraînant la fermeture des services web de ses clients, dont des sites d'information et des plateformes de blogs. Une rupture de canalisation sur le réseau public à la suite de travaux de voirie avait interrompu l'alimentation en eau du site, rendant impossible le refroidissement des serveurs.

LES RISQUES LIES A L'ENVIRONNEMENT DE L'ENTREPRISE

La cartographie des risques n'est opérante que si on garde à l'esprit que l'entreprise dépend de son environnement, plus ou moins instable, porteur d'opportunités et donc de risques. Les ressources issues de cet environnement (qualité de l'air et de l'eau, accès à l'énergie, sécurité, voies de communication, tissu économique de prestataires, de collaborateurs potentiels et de clients...) ne sont pas garanties à long terme et peuvent être remises en cause en raison d'événements naturels (catastrophes), politiques et légaux (évolution défavorable de la législation fiscale, environnementale, sociale, etc.). L'environnement économique peut être également porteur d'évolutions négatives sur les plans concurrentiels, technologiques (obsolescence des techniques de l'entreprise), juridiques (conflits avec des partenaires), de la demande client, etc.

Selon les cas, les réponses doivent être préparées de manière opérationnelle (plan de secours et de backup pour les événements brusques, réorientations stratégiques en ce qui concerne les moyen et long termes), mais aussi en mettant en place une politique d'assurance à hauteur des enjeux pénaux, financiers et d'image, et en se dotant d'outils juridiques solides. En effet, bien que plus connexe à son métier que les RH, la matière juridique dans une PME est complexe à maîtriser lorsque le Daf se retrouve seul à la gérer, (lire notre article p. 38).

Avant tout, pour une politique efficace de prévention des risques, l'entreprise doit avoir pleine conscience de son interdépendance avec l'extérieur, des interactions avec les systèmes climatiques, géographiques, technologiques, économiques, d'échanges d'information dans lesquels elle s'imbrique.

Par Guy Degeorges et Xavier de Saint Marc Directeurs administratifs et financiers à temps partagé

Guy Degeorges et Xavier de Saint Marc sont Daf à temps partagé et membres actifs du groupe de travail «Daf-Temps partagé» de la DFCG (Association nationale des directeurs financiers).

Quel rôle pour le Daf dans une entreprise en difficulté?

Au sein d'une société qui traverse une crise financière, le Daf se trouve placé au centre du «cyclone». Il doit déployer son énergie et ses compétences pour faire aboutir la restructuration. L'auteur recense ici quelques conseils et outils indispensables.

S'il est en place depuis longtemps, la tâche d'un Daf dans une entreprise en difficulté est à la fois plus simple, car il dispose immédiatement de l'ensemble des informations nécessaires pour analyser la situation et aider à bâtir un plan de restructuration, et plus compliquée, car il porte sur ses épaules une partie de l'historique de l'entreprise.

Il est plus facile de passer de lourdes provisions ou dégrader fortement un business plan au moment de sa prise de fonctions dans une entreprise déjà en crise que lorsqu'on a participé à l'élaboration des comptes ou de prévisions financières qui se sont avérés ultérieurement inexacts, car trop optimistes. Certaines entreprises sur des secteurs en récession sont habituées à gérer des situations de crise et le Daf est nécessairement rompu à ce type de problématique. Il en va différemment pour les entreprises qui ont connu de longues périodes de développement et dont les dirigeants et cadres sont versés brutalement dans un monde nouveau, dont ils ne connaissent pas les codes. Cette remarque vaut également pour les conseils extérieurs des entreprises en développement qui, bien souvent, n'ont pas l'expérience de la gestion de crise, ce qui ralentit nécessairement l'analyse de la situation et le processus de prise de décision.

BATIR UNE STRATEGIE «JURIDICO-FINANCIERE»

Il est essentiel dans ce type de situation que le Daf ait conscience de la nécessité de constituer une équipe en interne avec les personnes-clés, compétentes, motivées et fiables, ainsi qu'une autre en externe, avec des personnes expérimentées sur ce type de sujet et indépendantes (avocat, expert-comptable, conseil en restructuration, administrateur judiciaire). Ceux-ci permettront immédiatement, car le temps est compté, d'aider à bâtir une stratégie «juridico-financière» et d'engager l'entreprise sur la bonne voie, avec le choix de la procédure la plus adaptée.

Ces conseils extérieurs pourront être ceux que l'entreprise consulte habituellement, s'ils ont une réelle expertise de ce type de situation et surtout une absence de «responsabilité» dans la situation de crise à laquelle est confrontée l'entreprise. Bien souvent, il sera préférable de faire intervenir des conseils spécifiques sur ce type de mission, qui devront fonctionner en bonne intelligence avec l'équipe dédiée au sein de l'entreprise et avec ses conseils habituels. Ils apporteront en effet un oeil nouveau, une liberté de ton et une crédibilité «non entamée» vis-à-vis des partenaires de l'entreprise (banquiers, créanciers, etc.), au moment de défendre le plan de restructuration.

La priorité du Daf est de faire en sorte que les nécessaires restructurations soient mises en place, mais la prise de décision sur des options graves, et souvent douloureuses, nécessite souvent beaucoup d'efforts et des délais qui, au final, portent préjudice à l'entreprise.

LES OUTILS JURIDIQUES D'UNE RESTRUCTURATION

Une entreprise en difficultés peut choisir quatre chemins pour se restructurer. Elle peut conduire sa restructuration in bonis sans avoir recours à une procédure judiciaire, si elle dispose de la trésorerie nécessaire. Et sait mener seule les opérations requises. L'entreprise peut aussi opter pour l'ouverture d'une procédure judiciaire amiable. Mandat ad hoc (absence de cessation des paiements) ou conciliation (cessation des paiements depuis moins de 45 jours), ces deux procédures facilitent en toute discrétion la négociation de délais de paiement et/ou des abandons de créances. Autre voie: l'ouverture d'une procédure judiciaire permettant un gel et un étalement forcé des dettes, soit la sauvegarde (en l'absence de cessation des paiements) ou le redressement judiciaire (après la cessation des paiements). Une procédure en vue de la cession pure et simple des actifs peut également être envisagée, c'est-à-dire un plan de cession/liquidation. Dans les deux premiers cas (restructuration in bonis ou procédure judiciaire amiable), la responsabilité du Daf sera d'autant plus grande qu'il devra faire face à une situation de crise sans bénéficier d'un gel des dettes de l'entreprise, avec, par définition, une gestion de trésorerie beaucoup plus complexe. Cette situation nécessitera de consacrer un temps important à gérer les créanciers et la trésorerie au jour le jour, temps qui ne sera pas disponible pour la restructuration proprement dite et pour l'établissement des documents de synthèse prévisionnels qui déterminent le bon déroulement des opérations. Dans les cas de redressement judiciaire et de sauvegarde, le contrôle et l'assistance d'un mandataire judiciaire rendront, en définitive, la position du Daf plus «confortable» et limiteront sa responsabilité.

LES POINTS DE VIGILANCE A RENFORCER

En toute hypothèse, dans une situation de crise financière, le Daf doit remettre à plat le juridique, soit, notamment, mettre à jour le secrétariat juridique, finaliser les opérations juridiques en cours, sous réserve qu'elles ne soient pas critiquables, rassembler les justificatifs des opérations pouvant susciter des interrogations, se constituer des preuves de la valeur des actifs cédés, etc. Il convient aussi de mettre à jour les états et écritures comptables: finaliser les bilans et comptes de résultat des exercices clôturés, comptabiliser les écritures intergroupes, les compensations, s'assurer que les augmentations de capital ont bien été libérées ou compensées avec les comptes courant d'associés, etc. Le Daf doit aussi veiller à établir des prévisions d'exploitation et de trésorerie réalistes et simuler les impacts des plans de restructuration envisagés en adoptant une démarche prudente. Prendre une marge de sécurité dans les prévisions lui permettra, ultérieurement, d'annoncer des «bonnes» nouvelles et facilitera la reconstruction de la confiance avec les partenaires de l'entreprise, tout en renforçant sa propre crédibilité de Daf. Enfin, il lui revient de mettre clairement en exergue les besoins de financement non couverts ou les difficultés à restaurer la rentabilité pour mettre les mandataires sociaux face à leurs responsabilités.

UNE EPREUVE QUI PEUT S'AVERER ENRICHISSANTE

Intervenir en qualité de Daf dans une entreprise en difficulté est une épreuve difficile qui, au-delà des contraintes techniques et de l'urgence du traitement des problématiques posée, induit une très forte pression psychologique et un stress dont certains ne sortent pas indemnes. D'un autre côté, cela peut constituer une expérience très enrichissante où il est possible de juger in concreto de l'efficacité des équipes, de la pertinence des procédures mises en place et des ordres de priorité, la restauration de la rentabilité et la gestion de trésorerie revenant au premier plan.»

Par Jean-François Puget

Avocat associé, cabinetCornetVincentSegurel

Cornet Vincent Segurel, établi à Paris, Nantes, Rennes et Lille, est composé de130collaborateurs dont 90avocats et 27associés. Depuis 40ans, ce cabinet intervient pour le compte desentreprises. Ilconjugue une activité de conseil, decontentieux et de négociation dans l?ensemble des secteurs du droit, par le biais dehuitdépartements spécialisés. Il accompagne aussi ses clients à l?international au travers deréseaux d?avocats au sein duquel le cabinet est fortement impliqué (Eurojuris International, ADVOC, Euro Advocaten).

www.cvs-avocats.com

A noter

ENTREPRISE EN DIFFICULTE LES RISQUES JURIDIQUES POUR LE DAF

En période de crise, certains mandataires sociaux ou actionnaires ont parfois tendance à se voiler la face sur leurs propres responsabilités, en essayant de trouver des boucs émissaires au sein des salariés. La position stratégique du Daf le rend, à cet égard, d'autant plus vulnérable. Le Daf peut ultérieurement se voir reprocher des fautes dans l'exécution de son contrat de travail (absence de diligences, états financiers inexacts, etc.). Attention aussi au dépassement de pouvoirs. Sur la responsabilité du Daf, lire notre article p. 40.

INTERVIEW Daf, n'oubliez pas votre propre responsabilité!

Philippe Bouchez El Ghozi répond aux questions de Daf magazine sur la responsabilité civile et pénale de la profession. Périmètre d'actions, délégation de pouvoirs, risque d'investigation, peines encourues, l'avocat associé du cabinet Paul Hastings fait le point.

SUR QUELLES ACTIONS DU DAF SA RESPONSABILITE PEUT-ELLE ETRE ENGAGEE?

Sa responsabilité peut être engagée, en tant que Daf, comme responsable des fonctions supports rentrant dans son périmètre, voire comme dirigeant de fait. Et si le lien de subordination, avéré, inhérent au statut de salarié, peut exclure la qualification de dirigeant de fait, la responsabilité du Daf peut être recherchée comme complice de l'infraction principale. Pour être complice, pas besoin d'un acte positif: la seule abstention ou omission suffit. De plus, la posture de dirigeant de fait est appréciée très largement pour un Daf d'entreprise en difficulté car il agit en gestionnaire vis-à-vis de l'extérieur et sort de son périmètre. Et ce que les juges reprochent au Daf, c'est de ne pas avoir su dire non: non à une mesure de gestion, non à la communication d'une information trop optimiste, non à tel encours financier... ; en conséquence, les Daf doivent veiller à bien faire définir leur poste (fiche de mission et périmètre), à se faire préciser à qui ils reportent et à reporter. Car le reporting, s'il est traçable, témoigne de ce que la décision est du ressort des dirigeants. Reste l'épineuse question de la délégation de pouvoirs.

FACE A UNE DELEGATION DE POUVOIRS, QUELS SONT LES POINTS DE VIGILANCE?

Une délégation de pouvoirs constitue une exonération de responsabilité civile et pénale du déléguant. Les tribunaux sont donc très vigilants, voire pointilleux, et apprécient la réalité de la délégation au regard de l'organisation de l'entreprise ainsi que son effectivité. Surtout, la chambre criminelle de la Cour de cassation rappelle régulièrement que «la délégation de pouvoirs est une obligation, non une faculté» pour une entreprise ayant atteint un certain nombre de salariés, de sites, d'établissements... Ces critères ne sont pas exhaustifs ni même précis. En fait, le risque pour le dirigeant est de se voir reprocher de ne pas avoir su apprécier sa propre capacité de gestion directe. Le Daf qui se retrouve délégataire ou délégant doit veiller à ce que cette délégation soit cohérente avec les contrats de travail des intéressés, l'organigramme et l'organisation réelle de l'entreprise.

HORS REDRESSEMENT OU LIQUIDATION JUDICIAIRE, COMMENT LA RESPONSABILITE PENALE DU DAF PEUTELLE ETRE MISE EN CAUSE?

A titre d'exemples, par le biais d'une dénonciation au parquet par un salarié mécontent ou des actionnaires minoritaires ou bien encore par un tiers intéressé de l'entreprise (banques, fournisseurs, clients). Ce mode d'interpellation de la Justice est lié aux hypothèses de sociétés en cessation de paiements ou juste avant. Et le parquet ouvre quasi systématiquement une enquête en ce cas. Si le risque de poursuite ou de condamnation de l'entreprise et du Daf existent, le risque le plus prégnant pour le Daf est sans nul doute le risque d'investigation par la police financière, qui bouscule l'entreprise dans son quotidien, sollicite énormément la direction administrative et financière et peut s'étaler sur plusieurs mois. L'autre cas vise les sociétés qui ne publient pas leurs comptes: une injonction en référé de publication des comptes par un concurrent ou un créancier. Ici, l'intérêt à agir, première condition de la recevabilité de la demande, est examiné largement et la non-publication des comptes équivaut bien souvent pour la Justice à une présomption de mauvaise santé financière. Or, avec la multiplication des procédures de redressement judiciaire, le parquet a à coeur d'agir le plus en amont possible.

PHILIPPE BOUCHEZ EL GHOZI, AVOCAT ASSOCIE PHILIPPE BOUCHEZ EL GHOZI, DU CABINET PAUL HASTINGS

« Les Daf doivent veiller à bien faire définir leur poste, à se faire préciser à qui ils reportent et à reporter.»

En savoir +

LES SANCTIONS ENCOURUES PAR LES DAF MIS EN CAUSE

Cela va d'une amende ferme qui peut monter à plusieurs dizaines de milliers d'euros, à des dommages-intérêts pour les parties civiles, voire à un emprisonnement avec sursis. D'autres peines, accessoires selon le droit pénal, peuvent être prononcées: interdiction de gérer, d'exercer, inscription au casier judiciaire, saisie des actifs...