Réussir à l'international

Si l'Allemagne compte quelque 450 000 PME exportatrices, l'Italie dans les 200 000, la France n'en recense qu'environ 80 000(1)

(1) Christophe Lecourtier, directeur général d'Ubifrance, in Actualité en France, n°17, mai 2011, http://www.diplomatie.gouv.fr/

(2) 2e édition du baromètre «PME, les clés de l'export» réalisé pour UPS et la CGPME, TNS Sofres ; panel: 400 dirigeants d'entreprises françaises de 0 à 250 salariés, mars 2012

(3) Les ressources humaines, clé de l'internationalisation des entreprises françaises, Centre d'analyse stratégique, mars 2012

Le Daf d'une entreprise porteuse d'une ambition exportatrice, doit, pour assurer ce déploiement, déterminer la structure juridique la plus adéquate, maîtriser les risques fiscaux et en coordonner le financement. Ce sont des essentiels du rôle d'un CFO, qui trouvera dans cette ambition, les moyens de sa mise en valeur. Les entreprises françaises qui réussissent à l'international existent. Voici quelques outils à l'usage de la direction administrative et financière, qui devra au fur et à mesure du projet, savoir changer de costume, voire l'élargir!

Trouver la structure juridique qui répond à la stratégie de l'entreprise

Choisir la structure juridique la plus adaptée aux objectifs et à la stratégie de développement à l'international ne doit pas occulter un critère essentiel pour la direction administrative et financière: les conséquences fiscales des différentes options. Voici les paramètres à prendre en compte pour arbitrer.

Filiales, succursales, joint-ventures, distributeurs locaux, bureaux de représentation: pour choisir la structure juridique idéale pour s'implanter à l'étranger, quels sont les critères à adopter? « La société doit d'abord, surtout pour une première implantation, s'interroger sur l'importance des moyens qu'elle compte affecter à cette implantation, analyse Me Benoît Gréteau, avocat, responsable du département fiscal du cabinet Aramis. Souhaite-t-elle affecter un patrimoine précis à une personne morale créée ad hoc ou bien la société française préfère-t-elle engager elle-même ces démarches à l'étranger? Tout dépend de l'objectif de l'entreprise. » La forme juridique de l'implantation, sa fiscalité, les contrats qui seront mis en place seront guidés par l'activité de l'entreprise et ses choix stratégiques.

«Si l'entreprise veut s'implanter à l'étranger pour y commercer, certaines formes juridiques s'avéreront plus adaptées que d'autres. S'il s'agit de faire du sourcing ou de produire à l'étranger, la question devra être réexaminée par l'entreprise sous ces angles particuliers », explique Alain Bret, expert-comptable, président de Baker Tilly France. « Nature de l'activité, niveau de développement prévu et fiscalité sont autant de paramètres à prendre en compte », résume de son côté Gabriel Attias, associé Audit, expert-comptable et commissaire aux comptes au cabinet Deloitte.

1 UN BUREAU DE REPRESENTATION POUR DEMARRER

Première solution: opter pour un bureau de liaison ou un bureau de représentation. « Le bureau de représentation est souvent utilisé pour démarrer une activité, le temps pour l'entreprise française de se faire connaître dans le nouveau marché convoité », commente Gabriel Attias. Les formalités sont généralement réduites à leur plus simple expression. Le responsable du bureau de liaison ne pourra pas contracter localement mais pourra promouvoir les commandes de l'entreprise française. « N'ayant pas de personnalité morale, le bureau de liaison n'est généralement pas soumis à l'impôt du pays d'implantation. Mais s'il emploie un résident sur place, celui-ci devra se soumettre aux cotisations sociales locales », avertit Alain Bret (Baker Tilly France). Pour les PME désireuses de s'implanter à l'étranger, le groupement peut représenter une bonne solution. C'est l'option qu'ont choisie, depuis 2006, une douzaine d'entreprises du pays d'Arles avec le groupement Procamex-Algérie, labellisé par Ubifrance. Le partage des coûts permet ainsi aux entreprises de faire le premier pas à l'export sans risque. Ce groupement créé au sein de PROvence CAMargue EXport (Procamex) propose aussi le dispositif «cinq à sept projets à l'export», mis en place avec le soutien du conseil général des Bouches-du-Rhône. Il permet tout d'abord aux entreprises primo exportatrices de réaliser un diagnostic export et des études de marché dans deux pays étrangers de leur choix. Deuxième phase du dispositif: bénéficier de l'accompagnement d'un stagiaire à temps partagé qui a pour mission de structurer le service export de l'entreprise et de développer un courant d'affaires sur les deux marchés sélectionnés.

RECOURIR A UN AGENT COMMERCIAL OU UN COMMISSIONNAIRE

Si l'entreprise ne souhaite pas s'installer elle-même sur le marché qu'elle convoite et qu'elle préfère tester celui-ci, elle peut tout d'abord envisager de prendre un agent commercial. Cette solution est particulièrement bien adaptée à une société qui exerce une activité de distribution. L'entreprise met alors en place une relation contractuelle avec un agent pour organiser la prospection et distribution de ses produits sur le nouveau marché envisagé. « Pour démarrer les ventes à l'étranger, c'est la formule la plus souple. L'agent commercial est indépendant et facturera des commissions », commente Alain Bret. Mandataire indépendant, l'agent commercial sera chargé de négocier et éventuellement de conclure des contrats d'achat et de vente, de location ou de prestations de services au nom et pour le compte d'une entreprise. L'entreprise française conclura avec l'agent un contrat de mandat fixant ses modalités d'intervention. La société devra négocier avec cet agent la répartition la plus adaptée entre la part fixe et la part variable. D'une façon générale, une attention particulière devra être portée à la rédaction de ce type de contrat, notamment à ses conditions de sortie, par exemple. « Il faut bien sécuriser ce dernier point », avertit Gabriel Attias (Deloitte). Au point de vue fiscal, la qualité de dépendant ou d'indépendant de cet intermédiaire et son pouvoir ou non d'engager l'entreprise française seront scrupuleusement scrutés par l'administration fiscale. « La jurisprudence s'est penchée sur la question de savoir si un contrat de mandat (commission, agence commerciale) pouvait être constitutif d'un établissement stable. Une qualification lourde de conséquences, puisque les bénéfices d'un établissement stable sont imposés dans son Etat d'installation, ce qui nécessite pour le mandant de pouvoir déterminer précisément les bénéfices qui lui sont imputables », précise Me Benoît Gréteau (Aramis).

3 OUVRIR UNE SUCCURSALE POUR CONSOLIDER SON IMPLANTATION

L'entreprise peut également ouvrir une suc cursale qui constitue un établissement secondaire pour faciliter l'extension géographique de ses activités ainsi que ses relations avec la clientèle. Pour autant une succursale n'est pas dotée de la personnalité juridique. « Les résultats qu'elle réalise sont comptablement rattachés aux résultats de la maison mère », explique Gabriel Attias (Deloitte). Car une succursale n'est pas une entité juridique distincte mais une prolongation de la société mère française.

Pourtant, nombreux sont les Etats qui taxent les résultats des succursales implantées sur leur territoire. En France, le principe adopté est celui de la territorialité. Conformément à l'article 209-I du CGI, sont imposables en France les bénéfices réalisés dans les entreprises exploitées en France. Les sociétés françaises peuvent donc exclure de leurs résultats imposables en France les bénéfices qu'elles ont réalisés dans le cadre de leurs succursales étrangères.

4 CREER UNE FILIALE POUR GAGNER EN AUTONOMIE

« Une fois que l'entreprise a réussi ses premiers pas à l'étranger via un bureau ou une succursale ou bien si elle souhaite dès le début allouer des moyens très importants à son implantation sur un nouveau marché, elle peut choisir d'investir dans une filiale », explique Me Benoît Gréteau. Personne morale à part entière, la filiale doit faire l'objet de formalités de création auprès des organismes du pays d'implantation. Si la plupart des pays ont l'équivalent de nos SA et de nos SARL, il sera indispensable de bien réfléchir en amont à la stratégie de partenariat - ou non - avec des associés locaux. « Selon les pays et les formes juridiques, il sera possible de créer une société filiale à 100 % de la société mère, sans associés locaux ; ou au contraire, la société sera contrainte d'avoir des associés locaux, avec parfois une obligation de pourcentage minimal du capital et/ou l'obligation d'une direction locale », avertit Alain Bret (Baker Tilly France). La filiale étrangère, personne morale à part entière, est considérée par l'administration fiscale comme un contribuable autonome. Elle dispose donc d'une comptabilité autonome et paie l'impôt sur les bénéfices qu'elle réalise dans l'Etat où elle exerce son activité.

5 FONDER UN PARTNERSHIP OU UNE JOINT-VENTURE

Dans certaines régions du monde, la joint-venture s'impose car elle permet à l'investisseur d'accéder à un marché national relativement fermé. Pour pénétrer un marché à l'étranger, une entreprise française peut s'associer avec un partenaire local - une entreprise privée mais aussi une personne publique - plutôt que de créer seule sa succursale ou sa filiale. « Le recours à une joint-venture confère une légitimité à l'entreprise, qui bénéficie alors d'un traitement plus favorable que celui réservé aux étrangers. Dans certains Etats comme la Chine, il est presque obligatoire d'avoir un associé local », explique Gabriel Attias (Deloitte).

L'entreprise peut en outre bénéficier de la connaissance qu'a son partenaire local du marché, des pratiques de l'Administration et de la concurrence. Ce partenaire va jouer un rôle de facilitateur. « Ce partenariat économique est bien adapté pour le développement d'un projet particulier en commun, ajoute Alain Bret (Baker Tilly France). Souvent, c'est la transparence fiscale qui s'applique, chaque société partie prenante du projet étant imposée sur la part des bénéfices qui lui revient. Tout dépend de la convention fiscale entre la France et le pays en question. »

MANON SANDRINI

A savoir

SE DOTER D'UNE STRATEGIE DE PRIX DE TRANSFERT

« La société française et sa filiale étrangère, parce qu'elles constituent des sujets fiscaux distincts, doivent définir une politique de prix de transfert », analyse Gabriel Attias, associé Audit, expert-comptable et commissaire aux comptes au cabinet Deloitte. Les sociétés qui réalisent des opérations transfrontalières comme des transferts de biens ou de services, cession ou concession d'incorporels, par exemple, avec des entreprises qui leur sont liées, doivent en effet s'assurer que les prix de ces opérations sont fixés conformément au principe de pleine concurrence, c'est-à-dire qu'ils sont comparables aux prix habituellement pratiqués sur le marché. L'article 57 du CGI permet à Bercy d'imposer au nom de l'entité française les bénéfices qu'elle estime indirectement transférés aux entreprises situées hors de France et contrôlées par celle-ci. Ces transferts de bénéfices peuvent avoir été réalisés par voie de majoration ou de diminution des prix d'achat ou de vente ou par tout autre moyen, et sont incorporés aux résultats imposables en France à l'impôt sur les sociétés. « Et Bercy maintient sa vigilance, précise Gabriel Attias. Des prestations de management fees, par exemple, qui seraient versés par la filiale à la société française, seront passées au crible. Si les prix de ces prestations paraissent trop faibles, l'administration conclura au transfert de bénéfices. » L'entreprise doit donc documenter solidement ses pratiques afin de démontrer que les prix pratiqués sont des prix de pleine concurrence.

Pour aller plus loin

LE PORTAGE DES ENTREPRISES: UNE PRATIQUE ENCORE MINORITAIRE MAIS PROMETTEUSE

La PME qui souhaite s'implanter à l'étranger peut s'appuyer sur l'expérience et les moyens matériels de groupes français déjà implantés à l'étranger: c'est la formule gagnante du portage d'entreprise. Cette initiative, d'abord fédérée dans une association loi 1901 Partenariat-France placée sous l'égide de Bercy, regroupe une trentaine de grandes entreprises, telles que Alstom, Alcatel, BNP Paribas, et a été relayée par l'association Pacte PME International créée en juin 2010 par 31 grands groupes. Ces groupes accompagnent des sociétés de taille plus modeste qui font leurs premiers pas à l'export, en leur faisant bénéficier de leurs réseaux et de leur expérience afin d'accélérer, faciliter et sécuriser leurs projets de développement. Et les services offerts sont concrets: appui logistique à travers la mise à disposition de bureaux ou de locaux, l'accueil et l'hébergement de personnel, services de secrétariat et d'interprétariat, hébergement temporaire lors de missions d'affaires ou de longue durée pour un collaborateur permanent dans un environnement sécurisé, hébergement de la PME sur le stand d'un grand groupe à l'occasion d'une foire internationale...

La liste des services offerts s'avère très longue.

Le groupe peut également ouvrir son carnet d'adresses, offrir une assistance juridique et commerciale, ou encore organiser des missions d'affaires et de prospection individuelles ou collectives. « L'association Pacte PME est une initiative des entreprises pour les entreprises. Sa création résulte d'une prise de conscience: on ne gagne jamais seul », résume Henri Lachmann, président fondateur de Pacte PME International.

GABRIEL ATTIAS, COMMISSAIRE AUX COMPTES, CABINET DELOITTE

« Les résultats que réalise une succursale sont comptablement rattachés aux résultats de la maison mère. »

Les leviers d'action du Daf pour financer le déploiement à l'international

Financer son développement à l'international, en dehors ou en plus d'un pool bancaire, c'est pour une PME résoudre l'équation difficile de trouver de l'argent tout en gardant le contrôle décisionnel. La place du Daf dans une telle situation varie selon le type de financements envisagés.

« Partir à l'international pour un Daf, c'est avant tout penser à financer cette ambition et le BFR qu'elle induit », résume Yves Pépin, Daf à temps partagé, qui vient de rejoindre Néolux, entreprise spécialisée dans la conception et la commercialisation de diodes électrolumineuses, qui se déploie à l'international. Exporter pour une direction administrative et financière, c'est établir une prévision détaillée tant des différentes dépenses liées à la création d'une cellule export, aux éventuels recrutements, que des investissements en études de marché, prospection, missions à l'étranger, salons professionnels, augmentation des stocks, crédit client, accroissement du BFR... Dans ce cadre, place au Daf proactif. A charge pour lui d'endosser le costume de fonction support lorsque la recherche de financement devient plus stratégique.

PASSER D'UNE LOGIQUE DE COMPTABILITE D'ENGAGEMENT A UNE CULTURE CASH

Le rôle du Daf d'une entreprise en voie d'internationalisation passe en priorité par un contrôle de gestion plus précis afin de limiter le BFR et de faire remonter du cash.

Selon Stanislas Grange, associé fondateur d'Eight Advisory, cabinet spécialisé en conseil financier et opérationnel, « bien des PME qui débutent à l'export ne se rendent pas compte de l'importance du cash trap dans certains pays, le cash nécessaire à l'amorçage comme le cash encaissé localement ne sont pas toujours facilement rapatriables. » Il convient donc bien en amont pour le Daf « de réfléchir à la localisation d'un maximum de coûts, comme le recours à des expatriés, et de valider le mode de remontée des flux, compatibles avec la réglementation locale, avec un objectif - laisser le moins possible de cash dans la structure locale -, et une méthode - piloter de manière hebdomadaire le cash local ».

Coté gestion du poste client, recourir à l'assurance crédit, qui permet de contrer le risque d'insolvabilité des clients, est forcément bien vu des dirigeants, des banquiers, des investisseurs, voire exigé. Mais cette couverture des crédits peut limiter le développement commercial, l'assureur n'acceptant pas de garantir au-delà d'un certain niveau. L'excellence opérationnelle ne suffira pas. Il revient au Daf d'intégrer dans la composition du financement deux acteurs méconnus: Coface et Oséo.

NE PAS NEGLIGER LES FINANCEMENTS PUBLICS

La Coface est surtout identifiée pour son activité d'évaluation des entreprises et son activité d'assurance crédit. Elle peut aussi financer la prospection, comme pour Néolux qui a ainsi été présent à un salon international à Dubaï. «Si une PME a besoin d'investir 150000 euros aux Etats-Unis, sa première année d'exploitation débouche sur une perte, partiellement prise en charge par l'assurance prospection, avec un remboursement échelonné, au regard du chiffre d'affaires réalisé et de la zone d'implantation», précise Charles-Edouard de Cazalet, directeur associé de Sogedev, spécialiste du financement public.

Même constat pour Oséo, connu mais plutôt sur l'innovation et comme facilitateur de recours à l'emprunt bancaire. «Or, Oséo peut partager avec l'entreprise le risque de l'implantation», martèle Alain Renck, directeur de l'international de la banque publique. «Oséo, c'est la conjugaison d'un prêt bancaire et d'un financement public, qui permet un décalage de remboursement et qui ne nécessite pas de garantie», résume CharlesEdouard de Cazalet. Le Contrat de développement à l'international, réservé aux entreprises de plus de trois ans, va de 40 000 à 300 000 euros. Et le Prêt pour l'export (PPE), qui s'adresse aux jeunes entreprises, jusqu'à 150000 euros. Ces deux dispositifs, qui peuvent courir durant six ans, servent à financer les investissements immatériels comme l'adaptation d'un produit, ou la communication autour de ce produit... Ou bien encore le recrutement des commerciaux.

Côté garantie des investissements contre le risque économique, la Garantie de projets à l'international peut intervenir, dans le cas d'un rachat d'entreprise ou de création d'une filiale. Ce fonds garantit à hauteur de 50 % le montant, oscillant de 300 000 à 3 millions d'euros, apporté par la société mère à une filiale hors Union européenne. Le tout pour 0,5 % du montant couvert. En 201 1 , pour 2 500 filiales créées hors UE, on compte seulement 50 garanties. Regrettable, «d'autant qu'avoir Oséo à ses côtés, c'est aussi rassurer les banques et les fonds de capital-risque, bref, s'ouvrir des portes», analyse Alain Renck.

Au-delà d'un certain seuil, que beaucoup d'acteurs situent aux environs de 300 000 euros par an, le recours aux fonds propres et/ou aux investisseurs est nécessaire.

OPTER POUR LA DETTE MEZZANINE OU LE FINANCEMENT A LONG TERME

Dans une recherche d'effet de levier adossé à un business plan, la baisse de l'emprunt bancaire a remis au goût du jour une pratique: la dette mezzanine ou quasi-capital. C'est une dette chère (15 %) mais qui permet de ne pas diluer son capital. Des fonds d'investissements ont donc créé des véhicules dédiés, reposant sur des obligations convertibles assorties de bons de souscription en actions, tels A Plus Finance ou OC +, gérés par la Caisse des dépôts et consignations. La recherche d'un financement à long terme heurte les entreprises, notamment familiales, en raison de la dilution des pouvoirs. « Pourtant, la population des investisseurs qui peuvent accompagner une stratégie internationale est importante, assure Michael Azencot, associé Financière Cambon. Certains se dédient à une zone ou un pays, comme Cathay Capital pour intensifier sa présence en Chine, lorsque l'entreprise a un business local préexistant. D'autres à un objectif, comme Capital Export, qui requiert que l'entreprise ait démontré sa capacité à vendre à l'international. D'autres, enfin, ne s'intéressent qu'à des secteurs d'activité. » Fonds français ou étrangers? Tout est question de seuil: les fonds français en capital-risque et en capital-développement se concentrent sur des plages de 2 à 3 millions d'euros.

INVESTIR UN MARCHE A L'ETRANGER SOUS-ENTEND UN FINANCEMENT SUR PLACE

« En 2011, plus de 50 % des levées de fonds dépassant les 7 millions d'euros ont été réalisés avec un investisseur étranger », avance Michael Azencot. « Pour avoir des alliés, condition essentielle d'une pleine réussite à l'international, confirme Aurore Saglio, vice-présidente corporate et finance Capgemini consulting et conseiller du commerce extérieur pour la France, il faut partager le capital avec des gens qui ont intérêt à ce que l'activité se développe bien dans le pays visé. » Mais les entreprises françaises n'ont pas encore ce réflexe. Pourtant la demande est là: au Brésil avec la Brazilian development bank, équivalent à notre Caisse des dépôts et consignations, en Chine, avec la Bank of China...

Autre avantage d'une entrée d'investisseurs locaux au capital, ce sont bien souvent des familles entreprenariales sans appétence pour une prise de pouvoir. « Dans les Brics, un groupe familial souhaitant ouvrir une filiale peut proposer à ces familles de prendre une participation de 20 % dans la filiale, via des obligations avec engagement de rachat ou de vente à terme », illustre Stéphane Roubi, associé Ernst & Young Transaction Advisory Services. « Mais le niveau de sophistication des outils financiers diffère selon la maturité de l'économie du pays - impérativement élevé dans les pays anglosaxons, simple dans les Brics, où il convient aussi d'éviter des démarches individuelles dans la recherche d'investisseurs - un sponsor local peut en faciliter l'accès », alerte Stéphane Roubi. En ce domaine, « penser financement est réducteur. Il faut penser réseau local. Et cela est du ressort du dirigeant de l'entreprise et/ou des opérationnels de l'entreprise, pas uniquement du Daf », estime Aurore Saglio (Capgemini consulting). « Il revient au Daf de s'approprier les us et coutumes financiers du pays visé », conclut Yves Pépin.

SAVOIR REDEVENIR UNE FONCTION SUPPORT

Si le Daf doit mettre en place un contrôle de gestion très précis, bien évaluer les coûts, valider l'intérêt de chaque niveau de dépense (siège et pays par pays) et suivre la croissance de chaque pays, il lui revient aussi de justifier d'un éventuel non-recours à la dette bancaire auprès des investisseurs. De plus, « financer son déploiement à l'international a un coût important et un impact considérable sur l'actionnariat, la gouvernance et l'information à délivrer », avertit Michael Azencot (Financière Cambon), avec une vertu pour les PME: la nécessaire structuration du reporting financier. C'est donc le Daf qui ressent le plus l'arrivée d'un nouvel investisseur. Pour Aurore Saglio, « le Daf contrôle et arbitre parmi les différents modes de financement mais ceux-ci, si le projet est bien construit, doivent venir à l'entreprise. Cela relève du stratégique, donc d'un business leader ». Le Daf ne peut ni ne doit assumer seul la structuration du financement d'un déploiement international.

Florence leandri

AVIS D'EXPERT

JUSTIN WELSTEAD, associé fondateur d'Eight Advisory

«Appréhender le risque de change est une recherche constante»

Aller à l'international impose d'appréhender le risque de change. Or, « il y a un risque de plus en plus accru d'évolution de change entre l'euro et les autres devises du monde, avance Justin Welstead. Hors zone euro, il revient au Daf de chercher le meilleur équilibre possible en mettant en place des couvertures naturelles (achats dans la même devise que le chiffre d'affaires par exemple) et/ ou financières (dettes dans la même devise que les cash flows). » Ainsi , une société qui exporte aux Etats-Unis mais qui produit en France pourrait importer certaines matières premières en dollars américains. « Le Daf doit aussi mettre en place un processus de suivi permanent de l'exposition résiduelle au change pour pouvoir déterminer des couvertures court terme à prendre. » S'il s'agit d'une acquisition d'une société toujours hors zone euro, la création de valeur future est sensible à l'évolution des taux de change: « Créer un hedge financier en levant de la dette dans la même devise que les cash flow opérationnels est alors à envisager», conclut Justin Welstead.

A noter

ET L'AFFACTURAGE?

Ce mécanisme, mal vu ou ignoré à l'étranger, risque de susciter la méfiance du client qui ne voudra pas payer un inconnu. Pensez à l'affacturage confidentiel, montage juridique où l'on vend certes ses créances, comme dans l'affacturage classique, mais avec un factor qui délègue au créancier initial toutes ses actions de recouvrement. Cette technique est donc transparente aux yeux de vos clients étrangers.

Pour aller plus loin

POUR S'IMPLANTER, UNE PME DOIT SAVOIR IDENTIFIER DEUX TYPES DE RISQUE PAYS

« Il existe deux types de famille de risques: le risque de violence politique et le risque de privation du droit de disposer de son actif », résume Jean-Luc Debièvre, directeur du département risques financiers et politiques de Gras Savoye, société de courtage d'assurance et de réassurance.

Le risque de violence politique recouvre les cas de dommages et de destructions d'un actif local pour cause de guerre civile, insurrection...

Certains pays sont clairement identifiés en la matière. Mais l'analyse ne doit pas s'arrêter là et doit prendre en compte la vulnérabilité liée à la situation locale de l'actif même: « L'immeuble est plus vulnérable s'il se situe en centre-ville. »

La seconde famille de risques comprend les confiscations, nationalisations, retraits de licence... « En ce domaine, certains secteurs d'activités tels l'eau, l'électricité, les transports sont plus vulnérables que d'autres », souligne Jean-Luc Debièvre, qui recommande au Daf de bien avoir en tête une question: y a-t-il un risque que mon actif en cours de construction disparaisse? Et de consacrer du temps à cette évaluation.

STANISLAS GRANGE, ASSOCIE FONDATEUR D'EIGHT ADVISORY

« Bien des PME qui débutent à l'export ne se rendent pas compte de l'importance du cash trap dans certains pays. »

Le droit pénal fiscal: un enjeu de taille pour les Daf

De plus en plus impliqués dans le développement international de leur entreprise, les directeurs administratifs et financiers doivent être en mesure de sécuriser ce qui constitue désormais une donnée incontournable de ce développement: la pénalisation du droit fiscal.

Qoique connues, les problématiques de blanchiments de capitaux des entre prises dans le cadre des opérations qu'elles peuvent mener avec des tiers ne sont pas toujours maîtrisées. Distincte des obligations spécifiques attachées aux seuls professionnels qualifiés, une obligation de vigilance pèse sur les sociétés afin qu'elles ne se placent pas, même de manière non intentionnelle, dans une situation de complicité de blanchiment.

Ainsi, une entreprise mettant en vente ses produits sur un site de commerce en ligne veillera à sélectionner les établissements financiers partenaires (en excluant tout établissement suspect) et à ne pas procéder à des remboursements en faveur de tiers (par exemple en cas de retour produit) qu'elle ne serait pas en mesure d'identifier.

Les entreprises doivent être d'autant plus vigilantes qu'elles peuvent se trouver impliquées dans des schémas de fraude fiscale sans même l'avoir envisagé. En matière de TVA, il existe une solidarité de paiement entre l'opérateur défaillant et l'acquéreur en présence d'une fraude dans le circuit de ses fournisseurs (article 283-4 bis du CGI). Cette solidarité concerne la taxe pour les livraisons de biens et les prestations de services dont l'acquéreur savait (ou ne pouvait ignorer) que tout ou partie de la TVA due sur ces opérations n'a pas été reversé et ce, de manière frauduleuse par les fournisseurs ou les prestataires en amont. Elle peut s'exercer à l'égard de tout acquéreur dans la chaîne. Bref, les opérations réalisées à l'international multiplient les risques et les sanctions sont lourdes.

UN ARSENAL REPRESSIF TRES ETENDU

La loi de finances rectificative pour 2012 a considérablement alourdi les sanctions en cas de fraude fiscale, jusqu'alors passible d'une amende de 37 500 euros (assortie notamment d'une exclusion des marchés publics) et d'un emprisonnement de cinq ans (peine assez rare malgré tout). D'une part, l'article 15 de la loi précitée porte le montant de l'amende à 500 000 euros dans le cas général et à 750 000 euros lorsque la fraude a été réalisée au moyen d'achats ou de ventes sans facture ne se rapportant pas à des opérations réelles, ou qu'elle a eu pour objet d'obtenir de l'Etat des remboursements injustifiés (la peine d'emprisonnement reste toutefois fixée à cinq ans). D'autre part, de nouvelles sanctions sont prévues lorsque la fraude a été réalisée ou facilitée par le recours à des comptes ouverts ou des contrats souscrits auprès d'organismes établis dans un Etat ou un territoire qui n'a pas conclu avec la France de convention d'assistance administrative permettant l'échange de renseignements, ou par l'interposition de personnes physiques, morales et plus largement de tout organisme, établis dans l'un de ces Etats ou territoires. Dans ces hypothèses, les peines encourues sont portées à sept ans d'emprisonnement et à 1 000 000 d'euros d'amende. Précisons que les délits spécifiques d'omission d'écritures, de passation d'écritures inexactes ou fictives, d'entremise pour le dépôt de valeurs ou d'encaissement de coupons à l'étranger et de fourniture de renseignements inexacts pour obtenir les aides fiscales à l'investissement outremer (en cas de demande d'agrément) sont aussi visés par les sanctions prévues par la loi de finances rectificative pour 2012. Et les sanctions sont encourues par l'auteur du délit en cas, par exemple, d'omission volontaire de déclaration dans les délais prescrits et par son complice (ce qui suppose une participation ou une aide et une assistance consciente).

LES VISITES DOMICILIAIRES, UNE PROCEDURE TRAUMATISANTE QUI SE BANALISE

Autre exemple d'interférence du droit pénal dans la fiscalité des entreprises, la banalisation des procédures de visites domiciliaires (article L. 16 B du Livre des procédures fiscales). Dans le cadre de leur développement à l'international (et également en matière douanière), qu'il s'agisse de transfert de sièges sociaux à l'étranger ou de créations de filiales, se pose la question de savoir si les sociétés créées à l'étranger sont effectivement gérées sur place ou depuis la France. Il en est de même lorsque l'administration fiscale estime que, dans le cadre de la détermination des prix de transfert, la répartition des profits entre deux Etats n'est pas correcte et laisse supposer que la société étrangère n'a pas de moyens ou de fonctions justifiant une telle répartition en sa faveur.

Afin d'être à même de démontrer que l'activité de la société (ou la valeur ajoutée) demeure réalisée en France et que les bénéfices doivent y être imposés, l'administration utilise désormais assez régulièrement la procédure de visite domiciliaire (environ 250 par an), par laquelle la Direction nationale des enquêtes fiscales demande au juge des libertés et de la détention l'autorisation de procéder à des visites inopinées. Et ces visites ne sont pas anodines puisqu'elles sont réalisées avec le concours d'officiers de police judiciaire, qu'elles requièrent la présence d'une dizaine de personnes et qu'elles sont effectuées non seulement au domicile des sociétés susceptibles de détenir des documents faisant la preuve de la fraude présumée (mais il ne s'agit pas nécessairement de fraude fiscale), mais également aux domiciles des dirigeants.

Si des poursuites pénales à la suite de ces procédures de visites domiciliaires sont rares, la possibilité existe: en témoignent deux arrêts de la chambre criminelle de la Cour de cassation (Cass. crim. 14 mars 2007, n° 06-85.865 ; Cass. crim. 10 sept. 2008, n° 07-88.433).

Contexte économique aidant, les années à venir pourraient être celles d'une systématisation de ces procédures pénales. Ce n'est pas en vain que le législateur a mis en place des outils qui lui facilitent la tâche et qui réduisent singulièrement les droits du contribuable français (flagrance fiscale, procédure judiciaire d'enquête fiscale, droit de communication étendu en matière d'activités illicites, droit de reprise de dix ans...). Il serait donc naïf de penser que, dans un contexte de crise de la solidarité nationale et de stigmatisation des groupes internationaux, l'administration fiscale n'aura pas tendance à utiliser cet arsenal. Il appartient donc aux Daf, au premier chef, de communiquer en interne sur ce nouvel environnement.

Par Éric Hébras et Olivier Galerneau

Responsables du département fiscal chez Genesis Avocats

Le département fiscal du cabinet Genesis Avocats, cabinet indépendant d'avocats d'affaires, traite l'ensemble des problématiques fiscales des entreprises, comme des particuliers, et a développé une expertise particulière en fiscalité immobilière, financière et droit pénal fiscal.

Ce que dit la loi

UNE PROCEDURE DE DECLENCHEMENT DES POURSUITES ASSOUPLIE DANS UN CAS PRECIS

L'article L. 228 du Livre des procédures fiscales prévoit que les poursuites en vue de l'application des sanctions pénales peuvent être engagées sans passer par la Commission des infractions fiscales (procédure accélérée d'enquête judiciaire fiscale) si les trois conditions suivantes sont réunies:

- présomptions caractérisées de fraude fiscale ;

- risque de dépérissement de preuve ;

- recours à l'utilisation de faux ou de comptes détenus directement ou indirectement dans des Etats n'ayant pas conclu, depuis trois ans au moment des faits, une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscale.

Cas pratique

Le Daf d'une entreprise internationale doit assurer seul l'audit interne

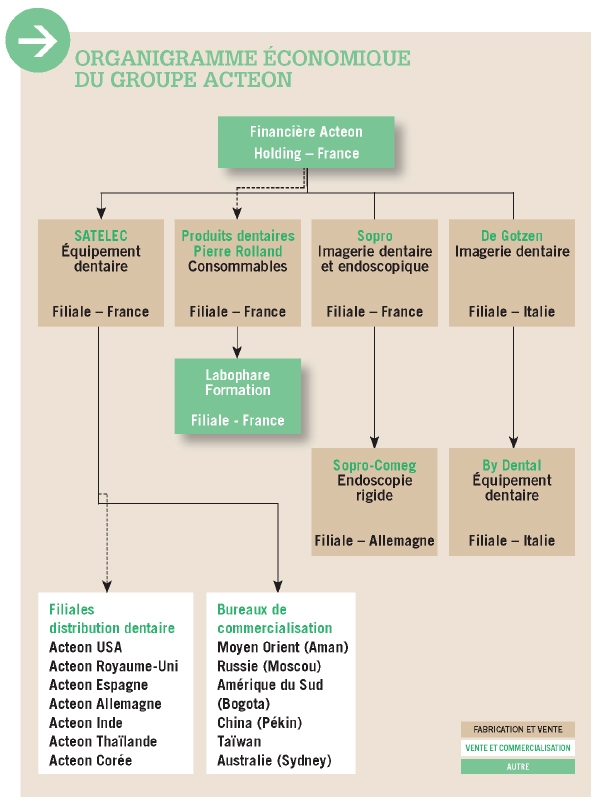

Filiale ou bureau, cash, gestion du poste clients, multiculturalisme, fiscalité, sur tous ces points, Jérôme Floch, Daf d'Acteon, ETI industrielle spécialisée dans le dentaire haut de gamme, peut se targuer d'une riche expérience. Et son entreprise d'un modèle performant puisque 80 % du chiffre d'affaires se fait hors de France.

Lorsqu'en 1991, Satelec-Pierre Rolland quitte le groupe Sanofi, son expérience à l'international est déjà conséquente. Cette spin-off, qui devient en 2003 le groupe Acteon, détient alors une filiale à Düsseldorf, une autre à Barcelone et un bureau de représentation à Pékin. En 2012, le groupe compte dans le monde 7 filiales commerciales, 3 filiales industrielles et 6 bureaux de représentation (voir l'organigramme p. 47). Cette présence internationale s'est construite au travers de filiales de commercialisation créées ex nihilo, par rachats d'importateurs comme aux Etats-Unis ou encore après quelques années de présence non structurée, comme au Royaume-Uni. «La décision quant à la modalité la plus adaptée se fait au cas par cas, précise Jérôme Floch, Daf d'Acteon. En Inde, où Acteon est présent depuis 1 994, les très forts droits d'importation pratiqués sur les produits finaux ont justifié la création, dès 1999, d'une filiale et d'une usine de transformation. » Mais c'est là une exception. «La volonté du groupe est d'éviter la création de filiales dont la lourdeur économique est considérable. » Même dans un territoire gigantesque comme l'Australie... habitée par 20 millions d'individus, soit quelques milliers de dentistes. Car Acteon est sur un marché de niche - le dentaire haut de gamme - qui représente un chiffre d'affaires d'environ 20 milliards de dollars dans le monde. «Sur un marché trop petit, le coût de la présence locale via une filiale ne se retrouve pas dans la valeur ajoutée: la démarche n'est pas pertinente. »

Mais le groupe ne se contente pas d'avoir un principe, il sait le réajuster. Ainsi, la filiale aux Philippines a été cédée au management local en 2011. Pour la Chine, marché porteur et sur lequel l'entreprise est présente depuis 1987, si Jérôme Floch est conscient que «l'installation d'une entité juridique là-bas est à éviter, ou du moins à retarder», il a lancé fin 201 1 un audit fiscal et social pour mieux maîtriser les risques d'une réglementation qui ne cesse d'évoluer. «La finalité de cet audit est de prévoir le moment où nous serons contraints de créer une entité juridique. » D'autant que le plus gros client d'Acteon, un Chinois, souhaite créer une joint-venture ou coentreprise, ce qui flatte le groupe mais inquiète son Daf. «Outre les questions de transfert de savoir-faire, et donc de risques de contrefaçon, puisque les produits vendus en Chine seraient fabriqués là-bas, alors qu'ils sont fabriqués en Europe à l'heure actuelle, la joint-venture est un mode complexe, difficile à manager, variant selon les droits nationaux et très contractuel», développe-t-il. Du sur-mesure difficilement gérable pour la direction administrative et financière d'une ETI.

L'internationalisation d'une entreprise selon le Daf d'Acteon? C'est avant tout une vigilance extrême portée au cash: «C'est crucial et cela requiert un travail très précis et très suivi des commerciaux pour recouvrer les paiements. » D'autant qu'Acteon ne pratique pas l'assurance-crédit, toujours en raison du marché très petit et très réparti géographiquement. En ce cas, l'outsourcing du recouvrement ou la gestion du poste clients n'a guère d'intérêt, voire présente un effet négatif. «Nous sommes les seuls à vraiment connaître nos clients: à raison de deux à trois importateurs par pays, sur 140 pays, l'externalisation est ingérable», précise le Daf. Alors en sus de l'auto-assurance et des outils classiques de relance clients, Jérôme Floch calcule un DSO

Mais là encore, il faut savoir s'adapter et accepter une dose de flexibilité. Si aux Etats-Unis, Acteon est présent via une filiale, vers laquelle sont acheminés tous les produits afin qu'elle les distribue aux clients américains, certains grands comptes sont livrés directement par les usines françaises, d'où une gestion du reporting et du suivi par la direction administrative et financière groupe. « L'internationalisation repose sur une politique pratique où la relation client dicte le circuit », souligne Jérôme Floch.

FORMALISER LA POLITIQUE FISCALE DU GROUPE EST UNE ETAPE CAPITALE

Cet ancien auditeur, qui a exercé au sein du groupe Le Duff, entreprise de restauration (Brioche dorée, Del Arte...) et le groupe PPR, vit, depuis 2007 chez Acteon, une première: celle d'un Daf groupe à forte dimension opérationnelle. « Dans une entreprise internationale, la dimension culturelle est la plus intéressante et la plus déstabilisante. Pour expliquer dans la même journée le même concept à des Russes, des Américains, des Italiens, il faut un flegme tout britannique, lance Jérôme Floch. Une petite ou moyenne entreprise française ne peut rien imposer, surtout pas sa langue. Il faut donc disposer d'une documentation de référence entièrement en anglais. » Une maîtrise de l'anglais sur laquelle insiste le Daf: « Comme beaucoup de nos concitoyens, je ne suis pas un fin linguiste. Je me suis donc aligné sur le vocabulaire américain, plus diffusé que le vocabulaire anglais, tout en tenant compte de certaines nuances. Par exemple, «stock» en anglais se dit «inventory» pour un Américain ». Et de glisser dans un sourire: « Plus que le vocabulaire, j'ai adopté la manière de parler «straight» des Américains, ce qui, au début, a occasionné quelques frictions avec mes interlocuteurs anglais et indiens. Ils pratiquent un anglais plus policé... ou plus ampoulé. » Au-delà du simple dialogue, la différence de cultures impacte aussi la fiscalité. « Forts de nos cinq sites de fabrication qui livrent nos filiales, nous avons beaucoup de flux et donc une grande expérience sur la fiscalité des prix de transfert. Pour les PME internationales, il est essentiel d'établir une documentation qui puisse convenir aux différentes administrations fiscales, ce qui est très délicat. On ne découvre les exigences qu'après coup. Ainsi aux Etats-Unis, notre filiale, détenue à 100 %, a vu la certification de ses comptes suspendue en raison de l'absence d'un audit externe sur les prix de transfert. D'où un gros travail de formalisation de la politique fiscale du groupe dans un master file », développe le Daf d'Acteon.

Dans la liste de conseils qu'il peut livrer à ses confrères et consoeurs, Jérôme Floch cite pêle-mêle: « Innover, c'est-à-dire actionner un levier essentiel du financement et de la pérennité de l'internationalisation, car passé le cap de l'ETI, ce qui fut le cas d'Acteon en 2000, il n'y a plus d'aides à l' export ; veiller à disposer en permanence de lignes de financement adaptées à la maturité des biens à financer et recourir à l'externalisation pour ajuster sa dette ; recruter des locaux, managers compris: outre les coûts réduits, cette solution permet de coller au marché et d'avoir de vrais agents de liaison. » Sur ce dernier point, Jérôme Floch s'autorise un peu de pédagogie: « Intégrer une entreprise à forte connotation internationale comme Acteon dont 80 % du chiffre d'affaires se fait hors zone Europe, c'est accepter de voyager beaucoup et souvent. C'est aussi savoir retirer ses habits de directeur financier formé à l'audit, ses ratios d'évaluation afin de tisser une relation humaine de confiance. »

Florence leandri

REPERES

Raison sociale: Financière Acteon

Activité: Vente de matériel et consommables médicaux appliqués au dentaire

Dirigeant: Gilles Pierson

Daf: Jérôme Floch

Forme juridique: SAS

Effectif: 700 salariés

CA 2011: 120 MEuros

JEROME FLOCH, DAF D'ACTEON

« La différence de cultures impacte autant la fiscalité que le dialogue. »