LE CONTROLE URSSAF: UN INCONTOURNABLE A TRAITER EN AUDIT

@ Maksim Shebeko / Fotolia

«ll y a un peu de théâtre dans le contrôle Urssaf. » Laurent Dussert, auditeur paie senior au sein du cabinet de conseil Atequacy, relativise cette étape inéluctable dans la vie d'une entreprise. Pour preuve, chaque année, 90 000 à 100 000 entreprises sont contrôlées, selon l'Agence centrale des organismes de sécurité sociale (Acoss). Toutefois, ce chiffre est loin de l'objectif affiché : contrôler la totalité des entreprises tous les trois ans. Pourtant, l'appréhension persiste à la réception de la notification d'un contrôle Urssaf, peut-être trop facilement comparé au contrôle fiscal. La cause de cette crainte : les PME ne bénéficient pas toujours de l'expertise RH nécessaire pour maîtriser les subtilités du Code de la sécurité sociale. Et selon une étude du cabinet de conseil Atequacy

LAURENT DUSSERT, AUDITEUR PAIE SENIOR, ATEQUACY

LAURENT DUSSERT, AUDITEUR PAIE SENIOR, ATEQUACY

« Le coordonnateur doit être une personne calme, capable d'éliminer l'affect. »

PREPARER L'ENTREPRISE

Pour arriver à instaurer un dialogue, pas de recette miracle : le contrôle doit être préparé au fil de l'eau. « Les dossiers délicats doivent être rangés à part, souligne Laurent Dussert, de façon à ce que, le jour de la réception de la notification, il n'y ait plus qu'à finir de constituer les dossiers et à relire ceux qui posent problème pour préparer les réponses à apporter à l'inspecteur. » Il est donc essentiel de bien exploiter la période de deux à trois semaines qui s'écoule entre la réception de la notification et la venue du contrôleur. Bulletins de salaires, bilans, comptes de résultats, justificatifs de frais de déplacement, conventions collectives, accords d'entreprise, détail des frais généraux des trois dernières années font partie de la liste des documents à fournir jointe à la notification. «Tout doit être préparé en amont, car l'interlocuteur choisi doit savoir si certains documents ne sont pas accessibles pour en informer le contrôleur le plus tôt possible, explique Laurent Dussert (Atequacy). Sinon, il y a un risque de promettre des documents et de devoir ensuite se rétracter, ce qui est bien sûr à éviter. » Les deux parties ont donc tout à y gagner, car plus le contrôle est préparé, plus il est rapide, et moins l'activité de l'entreprise est bouleversée. «C'est la force d'un bon contrôle, explique Bénédicte Rattier, manager au sein du cabinet Becouze et associés, cabinet d'expertise comptable et d'audit. Il faut être capable de fournir les documents à l'instant où ils sont demandés. »

DES REGIMES DE COTISATIONS COMPLEXES

Parmi les législations complexes qui font l'objet d'une attention particulière lors du contrôle, on trouve les dossiers impliquant des frais professionnels, des avantages en nature, des réductions Fillon, des heures supplémentaires défiscalisées ou encore des cadeaux d'affaires qui peuvent être assimilés à des rémunérations déguisées. «Ainsi, si les salariés d'un magasin bénéficient d'un rabais exagérément élevé, par exemple supérieur à 50 %, celui-ci est alors considéré comme une rémunération soumise aux charges sociales», précise Laurent Dussert (Atequacy). Les voitures de fonction font aussi l'objet d'une grande attention de l'Urssaf : l'usage professionnel du véhicule est dûment vérifié. L'inspecteur s'intéressera également à la nuance entre salaire et honoraires en cas de recours régulier à un prestataire extérieur. Si la collaboration est très suivie, les honoraires pourront être assimilés à un salaire et donc soumis à cotisations. Des dispositions complexes, qui peuvent paraître très floues aux personnes non initiées. Et les inspecteurs Urssaf le savent bien : « Il ne faut pas hésiter à profiter de leur présence pour leur demander conseil sur un texte ou sur l'application d'un calcul», suggère Bénédicte Rattier (Becouze et associés). Christian Defontaine, p-dg d'Assistra Intérim, se souvient : «Le contrôle a été l'occasion d'éclaircir certains points et nous avons travaillé en toute transparence avec l'inspecteur. Il est inutile de se fermer ou de mal l'accueillir, car la négociation finale n'en sera que plus difficile. » En général, l'inspecteur ne passe pas plus de cinq jours dans une PME, phase que l'on appelle le contrôle sur place. Celui-ci consacre son temps à la collecte des documents, sur papier ou numériques, pour les étudier ensuite à son bureau. C'est la phase du contrôle sur pièces. Parmi les documents que l'inspecteur pourra demander : les actes constitutifs ou modificatifs de la société, les éventuels dossiers de licenciement et décisions prud'homales, les contrats de retraite supplémentaire et de prévoyance, et, bien sûr, les justificatifs de remboursement des frais de déplacement.

Certains secteurs attirent particulièrement l'attention des services de l'Urssaf, comme le bâtiment ou le travail temporaire. Car ce sont des domaines d'activité qui répondent à des législations complexes : frais professionnels, contrats multiples, allégements de charges... «La difficulté dans le secteur de l'intérim est que nous devons nous adapter aux différentes conventions collectives», précise Christian Defontaine (Assistra Intérim). Ces secteurs font partie du «ciblage» de l'Urssaf. Ce dernier est complété par un plan aléatoire qui permet de s'affranchir des critères pour ne pas créer d'inégalités entre les secteurs d'activité. Bien sûr, les entreprises qui ne se sont pas mises en conformité lors d'un précédent contrôle font souvent l'objet d'un deuxième contrôle trois ans après. La déclaration annuelle des données sociales est aussi une base de travail pour les quelque 1 500 inspecteurs Urssaf de France.

JEAN-JACQUES LINCK, Daf chez Umanis

TEMOIGNAGE

« Le contrôle Urssaf fait partie des événements périodiques d'une entreprise»

« Umanis a été contrôlée l'an dernier, après le rachat d'une autre entreprise, Aura. Nous avons reçu la notification ainsi que la liste des documents à fournir environ trois semaines à l'avance. J'ai profité de ce laps de temps pour contrôler toutes les pièces à remettre à l'administration.

L'inspecteur a passé plusieurs demi-journées dans l'entreprise, mais maintenant de nombreuses pièces sont demandées sous format numérique L'Urssaf est particulièrement attentive aux notes de frais des salariés les mieux rémunérés. Les inspecteurs font également très attention aux frais kilométriques des commerciaux, qui peuvent cacher en réalité des primes assujetties à cotisations. La cohérence des frais est aussi prise en compte.

Par exemple, l'ancien dirigeant de l'entreprise que nous avons rachetée avait fait passer en notes de frais des factures d'hôtel, de restaurant et d'achat de livres à Tel-Aviv, sous couvert de prospection pour la création d'un centre d'appels. Mais il n'y avait pas de frais d'avion liés à ce séjour, ce qui a attiré l'attention du contrôleur.

Le plus important dans le déroulé du contrôle est d'instaurer un dialogue dès la première rencontre, et même dès la notification, puisqu'il est possible de solliciter un report si la date ne convient pas. Durant le contrôle, l'action pédagogique de l'inspecteur est forte, il est donc important de faire preuve de courtoisie D'autant que cela permet ensuite de pouvoir négocier sur certains points et, éventuellement, de solliciter l'indulgence de l'inspecteur. Car, bien sûr, celui-ci est là pour s'assurer que toutes les cotisations sont correctement payées, alors que l'entreprise cherche à payer le moins de charges possible. Il y a donc inévitablement un jeu du chat et de la souris qui s'installe, mais avec un sourire et un café, tout se passe bien mieux. »

REPERES

Raison sociale : Umanis

Activité : Analyse statistique, conception de bases de données

Forme juridique : SA

Dirigeant : Laurent Piepszownik

Daf : Jean-Jacques Linck

Effectif : 1000 salariés

CA 2011 : 85 millions d'euros

EN CHIFFRES

LE POINT SUR LES CONTROLES URSSAF

51% des contrôles donnent lieu à un redressement.

16% des contrôles donnent lieu à un remboursement.

8 entreprises redressées sur 10 le sont sur une tranche inférieure à 50000 euros.

11 % des PME et 9 % des ETI font appel à un prestataire extérieur lors d'un contrôle Urssaf.

1 entreprise sur 2 considère que le contrôle Urssaf est un audit comme les autres.

71 % des remboursements se concentrent sur les allégements Fillon, la loi Tepa et 23 % sur la défiscalisation des heures supplémentaires.

Source : Etude Atequacy Junior Essec Conseil, «Le contrôle Urssaf en question», juin 2012. L'enquête porte sur les contrôles effectués entre 2009 et 2012.

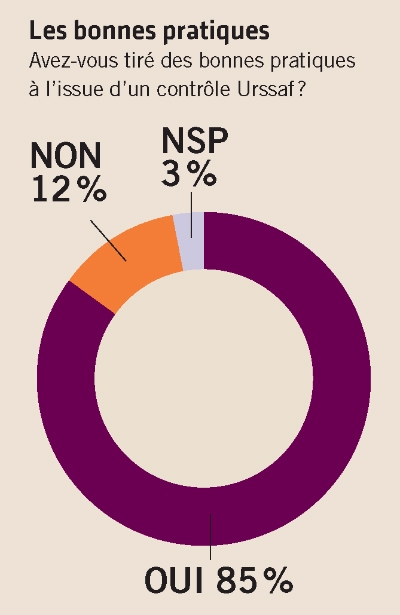

TIRER DES LECONS DU CONTROLE

Au cours du contrôle, l'inspecteur peut demander des explications sur des points à éclaircir au fur et à mesure de l'avancée des vérifications. «A l'issue du contrôle, l'inspecteur adresse une lettre d'observations au chef d'entreprise, explique Jean-Marie Guerra, adjoint au directeur de la réglementation de l'Acoss. Celui-ci a 30 jours pour y répondre en apportant des éléments complémentaires pour justifier ces points.» L'inspecteur devra ensuite adresser un nouveau chiffrage ou, le cas échéant, démontrer que les pièces apportées ne sont pas probantes et spécifier un motif. « L'inspecteur dépose alors le PV de contrôle qui donnera lieu à une mise en demeure pour réclamer les cotisations, poursuit Jean-Marie Guerra. En cas de litige, l'entreprise est en droit de formuler un recours en saisissant la commission de recours amiable de l'Urssaf. » Une démarche qui reste assez rare, puisqu'elle ne concerne que 8 % des entreprises, selon l'étude Atequacy. Alors que dans sept cas sur dix, ce contrôle détecte une anomalie. Chaque année, l'Urssaf récupère environ 1,3 milliard d'euros et rend 200 millions d'euros aux cotisants. Après un redressement de 10000 euros, Christian Defontaine en a tiré des conséquences quant au fonctionnement de son entreprise. «Notre redressement concernait des primes que nous croyions non assujetties alors qu'elles l'étaient. Depuis, nous demandons des justificatifs à nos clients qui nous affirment que certaines primes sont exonérées. » Mais aussi dans l'information aux salariés. « Nous organisons régulièrement des réunions d'information avec nos directeurs d'agence pour les sensibiliser et éviter ainsi la régularisation. Pour Assistra Intérim, ce contrôle Urssaf a vraiment été un audit gratuit. »

A NOTER

LE CONTROLE AVEC ECHANTILLONNAGE ET EXTRAPOLATION DES RESULTATS

Aujourd'hui, les inspecteurs peuvent effectuer le contrôle Urssaf par échantillonnage puis extrapolation. Cette méthode, mise au point en 1997 lors du contrôle d'une agence d'intérim qui avait employé plus de 200000 personnes dans l'année, concerne les très grandes entreprises. Décriée par la jurisprudence, elle a été légalisée par un décret du 11 avril 2007. Validée par l'Insee, la méthode prévoit que l'entreprise participe à l'élaboration de l'échantillon représentatif de la société. L'inspecteur utilise ensuite les méthodes classiques d'extrapolation des résultats obtenus.

Cette démarche favorise l'équité entre petites et grandes entreprises : auparavant, l'inspecteur ne pouvait contrôler de façon exhaustive les données d'un grand groupe.