LA COMMUNICATION FINANCIERE, UN RISQUE A TRANSFORMER EN ATOUT

La communication financière répond à une contrainte légale, expose l'entreprise mais peut aussi être le bras armé d'une politique marketing visant à attirer les investisseurs. Encore faut-il en maîtriser tous les paramètres, et notamment sa pratique en temps de crise.

Mise au service de la stratégie et de la visibilité de l'entreprise, « la communication financière constitue désormais un risque, à la fois juridique, au regard de la réglementation qui n'a de cesse de se développer, et de marché, explique Jean-Yves Léger, consultant indépendant et enseignant en communication financière à l'Essec et Sciences-Po. Les informations délivrées ont un impact mécanique sur le cours de la Bourse, mais aussi sur l'image et les apporteurs de capitaux ». Et la crise économique et financière, ainsi que l'émergence des proxy advisors et la multiplication des contraintes réglementaires en ont fait évoluer la pratique.

A NOTER

L'ACTIONNARIAT INDIVIDUEL REPRESENTE PAR LES PROXY ADVISORS

La réglementation impose aujourd'hui aux dirigeants d'accompagner les projets de résolutions à l'assemblée générale des actionnaires avec les motifs de ces résolutions, et de faire des résumés censés être clairs et compréhensibles. Souvent, le profane se tiendra à cette seule lecture. Mais l'actionnariat individuel, par l'intermédiaire des agences de conseil en vote, les proxy advisors, commence à s'organiser. Les proxy advisors peuvent, depuis décembre 2010, représenter l'actionnaire d'une société cotée. L'AMF est intervenue pour exiger d'elles une totale transparence sur leurs intentions de vote (recommandation AMF n° 2011-06). L'agence de conseil doit publier sa politique générale de vote sur son site internet, définir les règles méthodologiques sur la base desquelles ses équipes élaborent leurs analyses, transmettre à la société concernée son projet de rapport et enfin publier sur son site les mesures destinées à prévenir les conflits d'intérêts dans une charte d'éthique ou un code de conduite.

DE L'INFORMATION PERMANENTE ET DE L'INFORMATION PRIVILEGIEE

Au sein des obligations de communication financière des entreprises cotées en Bourse, il faut distinguer l'information réglementée de l'information périodique et de l'information permanente. Si les deux premiers types d'information sont maîtrisés par la profession, l'information permanente - et son corollaire, l'information privilégiée - demeure une notion assez floue. « Cela concerne tout événement significatif qui, s'il était connu du public, pourrait avoir une influence sensible sur le cours de l'émetteur, indique Vincent Poirier, avocat associé chez Alérion avocats. Cette notion est relativement large et doit être appréciée au cas par cas pour chaque entreprise. Il peut s'agir d'un contrat important, d'une acquisition externe, en général d'un élément stratégique. » « Ce sont les informations les plus délicates à gérer et, en même temps, elles symbolisent largement la politique de communication de l'entreprise », complète Jean-Yves Léger. Une mauvaise maîtrise de cette information, et surtout de l'information privilégiée, peut coûter cher à une entreprise cotée. Et les non cotées ne peuvent se désintéresser de ce type de communication à fort impact marketing et souvent exigé par les investisseurs.

Plus précisément, l'article 621-1 du règlement général de l'AMF définit l'information privilégiée comme «une information précise qui n'a pas été rendue publique, qui concerne, directement ou indirectement, un ou plusieurs émetteurs d'instruments financiers, ou un ou plusieurs instruments financiers, et qui, si elle était rendue publique, serait susceptible d'avoir une influence sensible sur le cours des instruments financiers concernés ou sur le cours d'instruments financiers qui leur sont liés». Lorsqu'il communique, même accidentellement, une information privilégiée à un tiers, l'émetteur doit en assurer la diffusion simultanément au public. A titre d'exemple, si la conclusion du contrat reste éventuelle, la réalité d'une négociation ayant des chances raisonnables d'aboutir peut constituer une information privilégiée.

Dans ce registre, la Cour de cassation a rendu en décembre dernier une décision inédite sur la notion d'information privilégiée (Cass. com., 13 déc. 2011, n° 10-28.337, Sté Silicon On Insulator Technologies c/ AMF). Une société cotée sur Eurolist avait communiqué à des analystes financiers, et à eux seuls, l'information selon laquelle son taux de marge opérationnelle serait moindre que celui attendu par le marché et par les analystes eux-mêmes. La Commission des sanctions de l'AMF a considéré qu'il y avait là un manquement au principe de diffusion simultanée (prévu à l'article 233-3 du règlement de l'AMF) et prononcé des sanctions pécuniaires à l'encontre de la société, de son dirigeant et de son chargé de communication. Sanction confirmée en appel et par la Cour de cassation dont les juges ont considéré que «constituait une information précise celle portant sur l'existence d'un décalage significatif entre les attentes du marché à propos du taux de marge opérationnelle et ce que savait à cet égard la société».

Pour l'entreprise, la communication à un analyste financier d'une information sur son taux de marge était assimilable à une diffusion, indirecte, auprès du public, les analystes ayant vocation à diffuser des informations à des investisseurs. En relevant que cette information avait été communiquée intentionnellement à des analystes financiers avant toute diffusion au public, la Cour de cassation impose un traitement des analystes à égalité avec les autres acteurs du marché. Si, pour Maître Poirier, «ce qui est sanctionné ici est davantage le fait pour la société d'avoir transmis uniquement à certains analystes et non au marché dans son ensemble son analyse sur le décalage d'appréciation», néanmoins, il estime que la brèche est ouverte: «Cet arrêt est troublant. Signifie-t-il qu'en plus de gérer sa propre communication financière, la société est désormais responsable de la communication qui en est faite par les tiers?»

TROIS QUESTIONS A... JEAN-YVES LEGER, consultant indépendant et enseignant de communication financière à l'Essec et Sciences-Po

La communication financière ne se limite pas à la relation avec les investisseurs institutionnels

Le Daf est au coeur de la communication financière, mais y est-il bien préparé?

Il est inégalement préparé à l'exercice, la communication financière étant assez peu enseignée et souvent réduite à la relation avec les investisseurs institutionnels, notamment via les analystes. Or, les questions sur les bonus, les dividendes, les salaires, par exemple, dépassent largement ce cadre. Il faut s'adapter à tous les publics et à leurs attentes en pleine évolution.

Quelles sont les évolutions que vous percevez déjà?

Le discours public et «officiel» perd en crédibilité au profit de celui des consommateurs. Les forums, les prises de parole dans les réseaux sociaux et la presse financière vont occuper une plus grande place dans le dialogue avec le marché, et vont pousser à modifier la communication.

L'exigence des petits porteurs s'accroît. Echaudées par la crise financière, les jeunes générations seront plus regardantes sur leur placement, d'autant qu'elles comptent dessus pour une hypothétique retraite. La communication des émetteurs doit en tenir compte.

La crise a-t-elle modifié la façon de communiquer?

Ces dernières semaines, j'ai pu observer un net recul de la publicité financière. Certains émetteurs n'en font plus, d'autres réduisent l'achat d'espace. La tendance est au «profil bas», alors même que les résultats sont souvent satisfaisants. C'est une erreur, car la communication doit susciter la confiance, être cohérente et continue. Alors profitez de ce relatif silence des autres pour occuper l'espace et communiquer.

LA COMMUNICATION DES SOCIETES NON COTEES: QUEL ENJEU?

L'encadrement de la communication financière des sociétés non cotées est léger, puisque la loi n'impose qu'un rendez-vous par an, lors de l'assemblée générale d'approbation des comptes avec le rapport de gestion. Toutefois, l'actionnariat, les fonds d'investissement en tête, peut avoir une forte demande de reporting semestriel, trimestriel, voire mensuel. «Un reporting précis des informations-clés peut être prévu dans un pacte extrastatutaire ou, mieux, dans les statuts eux-mêmes, explique Vincent Poirier. Cela est possible dans les SAS, grâce à l'extrême liberté des statuts. Avec un avantage: en cas de violation, la responsabilité du dirigeant pourra être remise en cause sur la base d'une violation des statuts et l'acte pris illégalement pourra être annulé, ce qui n'est pas le cas lors d'un manquement au pacte extrastatutaire. »

Pour Jean-Yves Léger, il ne faut pas oublier que la communication est un élément de marketing. «Ainsi, une PME qui prépare, à plusieurs années d'échéance, son introduction en Bourse, a tout intérêt à faire parler d'elle et de ses résultats dans la presse financière. Cela permet de se faire remarquer par les investisseurs», souligne-t-il. Et de rappeler que les PME qui font appel à des fonds publics ou régionaux sont soumises à des obligations de communication financière. Idem pour une société non cotée qui fait une émission d'obligations dans le public.

UNE INFORMATION RENFORCEE EN TEMPS DE CRISE MAIS PAS ASSEZ SEGMENTEE

En décembre 2011, l'AMF a publié une double recommandation relative à l'information sur les risques en temps de crise (recommandation AMF n°2011-18). Considérée habituellement comme non sensible, la communication des informations sur les zones géographiques et sur les sous-secteurs opérationnels peut, dans le contexte actuel d'évolution très différenciée de certaines zones ou secteurs, devenir significative pour le marché. Ce dernier en est friand afin de mesurer les risques ou opportunités associés à certains pays ou sous-secteurs que l'émetteur juge significatifs. Il faut donc délivrer une communication financière qui, le cas échéant, individualise certains pays d'Europe, présente distinctement les activités ou les zones géographiques porteuses de perspectives de croissance contrastées (notamment au sein de la zone Asie) ou fournit une information adéquate pour les pays concernés par une instabilité politique forte.

La seconde recommandation impose une présentation des facteurs de risque spécifiques dans les documents de référence, dès lors qu'une variation de leurs hypothèses-clés est susceptible d'avoir des impacts significatifs sur leur situation financière et les perspectives. Par exemple, ces facteurs de risque semblent nécessaires lorsque la valeur recouvrable des goodwill et autres actifs incorporels est proche de la valeur nette comptable.

@ Source: La Communication financière, Jean-Yves Léger, éditions Dunod.

Cependant, cette course à la transparence la plus totale conduit à empiler des informations considérables, dont le volume peut parfois nuire à une bonne lisibilité. Pour Maître Poirier, «mieux vaudrait continuer les efforts de segmentation de la réglementation applicable en fonction de la taille des sociétés cotées dans un même marché, par le biais des compartiments notamment». D'autant plus que le cadre juridique et les sanctions ne diffèrent guère entre gros groupes et PME à partir du moment où elles sont cotées.

VINCENT POIRIER, AVOCAT ASSOCIE CHEZ ALERION AVOCATS

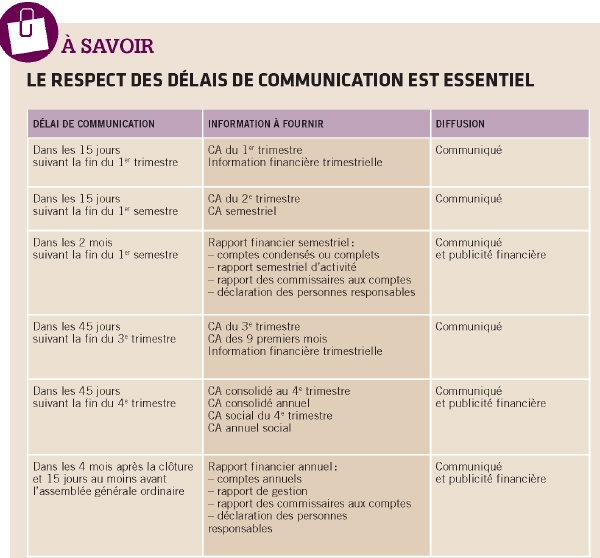

« Chaque Daf doit avoir en tête le rythme suivant: 4 mois, 2 mois, 45 jours. »