Gérez votre capital immatériel

Le capital immatériel, un peu comme la prose de Monsieur Jourdain, est une notion que tous les Daf pratiquent au quotidien, mais que peu prennent la peine de formaliser. Quelle est ou quelles sont les définitions de cet élément intangible et pourtant crucial? Quel intérêt peut-on trouver à l'évaluer, le cartographier et le suivre avec des indicateurs réguliers? Autant de questions auxquelles ce dossier se propose de répondre, avec des outils concrets et des méthodes éprouvées, en évitant le flou artistique qui entoure souvent ce type de concept. Car les esprits pragmatiques que vous êtes sont attachés aux chiffres et aux faits, sans pour autant ignorer que certains éléments qui n'apparaissent pas au bilan de l'entreprise sont pourtant les principales clés de sa compétitivité.

Cette part d'immatériel que les Daf gagneraient à mieux connaître

Savoir-faire, capacité d'innovation, fidélité des clients, fiabilité des sous-traitants... Ces éléments-clés de la compétitivité d'une entreprise ne sont pas visibles sur son bilan. Pourtant, dûment identifié et évalué, le capital immatériel sert la valorisation de l'entreprise.

Le capital immatériel, concept apparu en Suède pour la première fois au début des années quatre-vingt-dix, est désormais entré dans le vocabulaire des Daf, qui ont toutefois encore du mal à en définir les contours avec précision. Selon la formulation d'Alan Fustec, p-dg du cabinet de conseil Goodwill Management, et de Bernard Marois, Professeur de finance à HEC, «le capital immatériel vise à mieux cerner ce qui constitue la valeur de l'entreprise au-delà de la valeur comptable. Il englobe tout ce qui n'a pas d'existence physique, à savoir la capacité d'innovation de la firme, le savoir-faire, le fonds de commerce, l'organisation etc.»

DEUX APPROCHES PHILOSOPHIQUES

Il faut dire que les définitions et approches fleurissent sur cette thématique portée par la mode de l'extrafinancier et du développement durable. Toutefois, deux écoles émergent. D'une part, celle de l'évaluation financière portée par Goodwill Management et adoptée par l'Observatoire de l'immatériel, qui décompose le capital immatériel en dix éléments (capital clients, capital marque, capital organisationnel, capital humain, capital technologique, capital actionnaires, capital fournisseurs/partenaires, capital sociétal et enfin capital naturel). D'autre part, une approche qui se revendique «non financière», élaborée par le cabinet d'étude spécialisé dans le reporting immatériel Ginkyo et qui axe son outil de diagnostic sur la mesure de la compétitivité de l'entreprise. Ce cabinet, qui a construit un modèle de reporting propriétaire baptisé IC-ReportingTM, définit le capital immatériel comme la somme de trois catégories d'actifs: le capital humain (compétences, savoir-faire, motivations, expérience, etc.), le capital structurel (systèmes d'information, organisation, gouvernance, technologie, méthodes qualité, R & D, etc.), et le capital relationnel (la qualité des relations qu'entretient votre entreprise avec ses clients, fournisseurs, partenaires, actionnaires, etc.). Ces deux définitions recouvrent grosso modo les mêmes réalités, mais pour des finalités différentes: dans le premier cas, l'évaluation du capital immatériel intervient essentiellement dans le cadre d'opérations haut de bilan (ouverture de capital, fusions-acquisitions...) en complément d'une valorisation financière. Dans le second cas de figure, l'évaluation du capital immatériel est utilisée comme un moyen pour mieux connaître ses forces et faiblesses, afin d'améliorer la compétitivité de l'entreprise. « Même si les retombées finales peuvent être financières, puisqu'une entreprise plus performante est mieux valorisée », concède Pierre Caillet, le fondateur de Ginkyo. YOUSRA SENHAJI

Evaluation financière des actifs incorporels: pour quoi faire?

Dans une économie de plus en plus immatérielle, les actifs incorporels comptent parmi les principaux facteurs explicatifs de la compétitivité des entreprises. Leur évaluation apparaît dès lors nécessaire dans de nombreux contextes et impose la mise en oeuvre de méthodes de valorisation rigoureuses.

Les règles comptables, françaises et IFRS, limitent considérablement la possibilité d'inscrire au bilan les actifs incorporels développés en interne par les entreprises (contrairement aux actifs acquis directement ou dans le cadre d'un regroupement d'entreprises): ainsi les dépenses de marketing et de communication, la majeure partie des dépenses de recherche et développement, les dépenses de recrutement ou de formation... doivent être comptabilisées en charges et non pas immobilisées. Et ce, alors que dans une économie de plus en plus immatérielle, les marques, les innovations technologiques, le savoir et les savoir-faire sont devenus de véritables leviers de performance pour les entreprises, les seuls à même de soutenir leur compétitivité à moyen terme.

Fort de ce constat, et du fait de l'évolution des pratiques et des normes, l'évaluation financière des actifs incorporels (marques, brevets, systèmes d'information...) apparaît nécessaire dans de nombreux contextes (comptable, fiscal, transactionnel...). S'il n'y a pas lieu de mettre en oeuvre des approches ou des méthodes réellement différentes en fonction de ces contextes (pour un même actif), ceux-ci renvoient à des problématiques spécifiques qu'il est nécessaire de bien maîtriser.

PREMIER CONTEXTE: REGROUPEMENTS D'ENTREPRISES

Selon les normes IFRS, à savoir IFRS 3 «Regroupements d'entreprises» (révisée en 2009), IAS 38 «Immobilisations incorporelles», et IAS 36 «Dépréciation d'actifs», les actifs incorporels acquis dans le cadre d'un regroupement d'entreprises doivent être comptabilisés à leur juste valeur

Dans un contexte où la reconnaissance de ces actifs dans le cadre de regroupements d'entreprises est de plus en plus fréquente, avec une exigence de rigueur exprimée tant par les préparateurs que par les utilisateurs des états financiers, une normalisation des méthodes est apparue peu à peu nécessaire: l'IVSC (International valuation standards council) a ainsi révisé en 2010 son guide sur l'évaluation des actifs incorporels (Guidance Note 4 Valuation of Intangible Assets). L'ISO (International standard organisation) a, pour sa part, publié en 2010 un référentiel international exclusivement dédié à l'évaluation des marques (ISO 10668 «Evaluation d'une marque -exigences pour l'évaluation monétaire d'une marque»): cette norme propose ainsi un cadre méthodologique complet, comprenant la définition des objectifs et des termes utiles pour l'évaluation, la description des approches et des méthodes applicables et les principales analyses, données et hypothèses nécessaires à la mise en oeuvre de ces méthodes. S'adressant plus spécifiquement aux experts, la norme décrit également les éléments qui doivent être contenus dans un rapport d'évaluation.

DEUXIEME CONTEXTE: PRIX DE TRANSFERT

Les groupes internationaux - et par groupe, on entend toute entreprise qui s'est implantée à l'étranger via une ou plusieurs filiales - doivent justifier leur politique de prix de transfert, y compris en ce qu'elle concerne le transfert ou la mise à disposition de leurs actifs incorporels (marques, brevets...). Les méthodes d'évaluation doivent, dans ce cadre, exprimer le principe de pleine concurrence, standard international selon lequel une transaction intragroupe doit avoir lieu dans les mêmes conditions que celles qui auraient prévalu si les deux parties à la transaction avaient été indépendantes. Sont ainsi concernées les cessions d'actifs incorporels ou les concessions de licence intragroupe (impliquant dans ce cas la définition d'un taux de redevance, de marques ou de brevet, par exemple). Etant précisé que, pour les groupes ayant un développement à l'international, la localisation de leurs actifs incorporels devient de plus en plus structurante pour leur organisation et la définition de leur politique de prix de transfert.

La publication de guides spécifiques illustre la complexité croissante des opérations intragroupe et rappelle les risques à ne pas suffisamment maîtriser leur impact en matière fiscale et, par conséquent, les méthodes à appliquer pour évaluer ces actifs. L'OCDE (Organisation de coopération et de développement économiques) a initié un processus de révision du chapitre consacré à l'évaluation des actifs incorporels dans ses principes applicables en matière de prix de transfert («Principes applicables en matière de prix de transfert à l'intention des entreprises multinationales et des administrations fiscales»). Dès lors que les PME sont également amenées à se développer à l'international, la DGI (Direction générale des impôts, devenue depuis la DGFiP) en France a publié en 2006 un guide qui leur est spécifiquement destiné (Les prix de transfert - guide à l'usage des PME).

TROISIEME CONTEXTE: TRANSACTIONS

Compte tenu de leur contribution économique spécifique, les actifs incorporels font l'objet de transactions de gré à gré de plus en plus fréquentes: acquisition ou cession directes de marques ou de brevets, contrats de licences portant sur ces actifs incorporels (alternative à leur exploitation directe par l'entreprise qui les a développées), nantissement de ces actifs dans le cadre d'opérations de financement, démembrement dans le contexte d'opérations structurées où actifs corporels et incorporels font l'objet de transactions séparées... Dans ce cadre, par rapport aux méthodes d'évaluation qui peuvent être appliquées, les conditions d'échange (prix de transaction ou taux de redevance) tiennent souvent compte de contraintes ou d'opportunités spécifiques à l'acquéreur ou au vendeur (synergies attendues, conditions de garanties ou d'exploitation spécifiques...). Les actifs incorporels sous-exploités (ce qui peut être le cas de marques ou de brevets ne s' intégrant pas dans la stratégie de l'entreprise) constituent ainsi des opportunités de valorisation pour les cédants et de croissance pour les acquéreurs. La maîtrise des méthodes d'évaluation des actifs incorporels, dont la modélisation des flux financiers peut apparaître complexe, devient alors nécessaire pour préparer au mieux une négociation.

Au-delà de l'évaluation financière, nécessaire dans les trois principaux contextes décrits précédemment, la prise en compte spécifique des actifs incorporels par les directions financières de groupes, mais également de PME, tend à s'étendre à d'autres domaines: le contrôle de gestion, les due diligences d'acquisition et enfin la communication financière. La prise en compte d'indicateurs de mesure de performance et de retour sur investissement plus en plus spécifiques à ces actifs a ainsi tendance à se développer, au travers de tableaux de bord de plus en plus intégrés et nécessaires au pilotage de l'entreprise pour une meilleure allocation de ses ressources. Les actifs incorporels et, plus largement, le capital immatériel permettent, en outre, de mieux cerner la manière dont se crée peu à peu la valeur au sein des entreprises: une accumulation de ressources de plus en plus immatérielles et indispensables à leur compétitivité, mais néanmoins de plus en plus accessibles.

A noter

TROIS APPROCHES POUR L'EVALUATION FINANCIERE

Point commun de la plupart des référentiels consacrés à l'évaluation, il est généralement admis que trois approches possibles peuvent ainsi être mises en oeuvre pour évaluer un actif incorporel.

1) L'approche par les revenus consiste à déterminer, puis actualiser, les avantages économiques attendus de l'exploitation de l'actif sur sa durée de vie économique résiduelle, en d'autres termes, les flux de revenus qui lui sont raisonnablement attribuables.

2) L'approche par le marché nécessite l'identification de transactions portant sur des actifs réellement comparables et dont le prix a été rendu public. Cette approche est rarement mise en oeuvre pour l'évaluation d'un actif immatériel, faute de références disponibles fondées sur des transactions portant sur des actifs isolés et comparables.

3) L'approche par les coûts fait référence aux coûts engagés pour la création de l'actif immatériel ou à ceux qui devraient l'être pour son remplacement ou sa reproduction. Cette approche est généralement mise en oeuvre afin d'analyser la cohérence des valeurs obtenues par d'autres approches, mais pose des difficultés quant au rapport à retenir entre coûts engagés et valeur d'actif.

A savoir

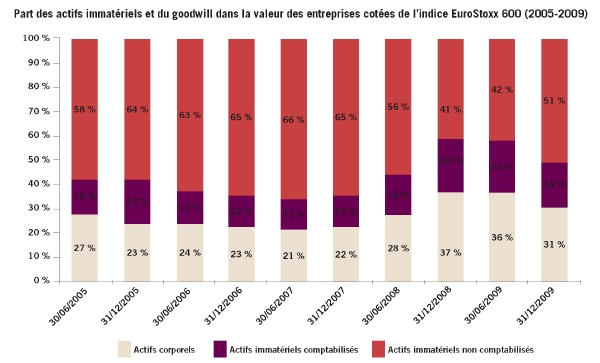

LA VALEUR DES ENTREPRISES EST AVANT TOUT CONSTITUEE PAR DES ELEMENTS IMMATERIELS

Le rôle croissant des actifs immatériels dans la création de valeur des entreprises peut être observé dès lors que l'on compare la capitalisation boursière des sociétés cotées et la valeur comptable de leur fonds propres. Cet écart peut également être constaté dans le cas des sociétés non cotées, PME et ETI, quand on compare leur valorisation à leur situation nette comptable à l'occasion de transactions. Ainsi, une étude réalisée par Ernst & Young en 2010 révélait que plus des deux tiers de la valeur des entreprises sont constitués par des éléments immatériels (marques, brevets, équipes constituées, savoir-faire... et goodwill).

Le graphique ci-dessus présente le poids relatif des actifs incorporels ou immatériels dans la valeur totale des actifs non courants des groupes cotés constituant l'indice Eurostoxx 600, de 2005 à 2009 (source: FactSet, Ernst & Young). L'étude révèle ainsi que le capital fixe productif, au travers des actifs corporels, ne représente que 20 à 35 % de la valeur des entreprises, les investisseurs attribuant aux actifs incorporels ou immatériels et au goodwill entre 65 à 80 % de cette valeur, dont seulement 15 à 20 % sont inscrits au bilan.

Par Franck Berger, Edouard Chastenet & Claire Boucherand

Respectivement avocat associé, responsable du département prix de transfert ; directeur associé ; senior manager chez Ernst & Young

Ernst & Young est un des leaders mondiaux de l'audit et du conseil, de la fiscalité et du droit, des transactions. Partout dans le monde, les 167 000 collaborateurs d'Ernst & Young privilégient une approche pluridisciplinaire associée à un ferme engagement pour la qualité.

Mesurer ce capital immatériel que je ne saurais voir

Si tous les Daf perçoivent intuitivement l'importance du capital immatériel de leur entreprise, peu font une démarche d'évaluation et de suivi de cette composante hors bilan. L'exercice est pourtant utile et pas forcément ruineux.

Savoir que son entreprise se distingue de la concurrence par la qualité de son capital humain est une chose, cartographier ce capital humain et le suivre régulièrement grâce à des tableaux de bord ou autres outils de pilotage en est une autre. Première question qui se pose: pourquoi évaluer un actif intangible et difficilement mesurable? «Dans l'état actuel des pratiques françaises, la mesure du capital immatériel est mise en oeuvre dans deux grands cas de figure, pointe Didier Dumont, associé de Goodwill Management et secrétaire général de l'Observatoire de l'immatériel. Premièrement, la valorisation extrafinancière peut être utilisée seule à des fins de management. » Dans ce cas, l'état des actifs immatériels de l'entreprise est apprécié grâce à des notes, ce qui permet de renforcer leurs points forts et de corriger leurs fragilités. Dans le second scénario, la valorisation extrafinancière et la valorisation financière sont mises en oeuvre conjointement dans une perspective d'opération de haut de bilan (fusion, acquisition, ouverture du capital...). «En outre, cette technique offre une base robuste pour entreprendre des actions de management et faciliter la phase d'intégration, ce que ne permettent pas les autres techniques d'évaluation financière (multiples, DCF, etc.)», poursuit l'expert en capital immatériel.

Une fois convaincu de l'intérêt de la démarche, comment procéder et à quelles normes se vouer? Depuis 2011, il existe un référentiel français de mesure des valeurs extrafinancière et financière du capital immatériel des entreprises. Baptisé Thésaurus-Bercy, il s'appuie sur les travaux de modélisation initiés par le cabinet Goodwill Management et l'Observatoire de l'immatériel. L'objectif de ce référentiel est surtout pratique. Il propose des méthodes opérationnelles qui permettent de mesurer les actifs immatériels, avec l'objectif, dans un premier temps, de mieux les gérer pour faire progresser la performance des entreprises, et dans un second temps, de les évaluer avec des méthodes suffisamment fiables pour servir de base de valorisations et de transactions (fusions, acquisitions, ouverture de capital, ratios bancaires...).

Prenons l'exemple du capital actionnaires: voici probablement l'actif immatériel le plus inattendu. Au rang des qualités immatérielles de l'actionnaire figure, en premier lieu, la patience: si les actionnaires exigent beaucoup de création de valeur à court terme, ils empêchent l'entreprise d'investir sur les actifs immatériels et poussent celle-ci à les malmener si nécessaire. En cas de trou d'air, ils obligeront à sabrer dans le capital humain pour s'alléger ou à réduire le budget R & D aux effets non immédiats. On peut donc en déduire qu'une entreprise sous LBO devra sous-pondérer son capital actionnaires par rapport à une PME familiale à l'actionnariat stable depuis des décennies. Au même titre, l'Observatoire de l'immatériel préconise d'évaluer la réserve financière (si les actionnaires sont riches, ils pourront durablement financer la croissance), la notoriété (un actionnaire de référence inspire confiance aux clients, aux salariés et aux autres actionnaires) ou encore l'influence (un actionnaire influant apporte des marchés à l'entreprise).

Autre exemple: le capital clients. C'est un actif immatériel clé de l'entreprise puisqu'il apporte le chiffre d'affaires dont résulte la rentabilité. Dans toutes les entreprises, la fidélité, la solvabilité, la rentabilité, la satisfaction des clients devraient figurer sur le tableau de bord de la direction commerciale et faire l'objet d'un suivi du Daf. « Mais pour autant, ces notions ne s'étudient pas et ne se segmentent pas de la même manière suivant que l'on est une SSII qui compte 100 clients ou une entreprise alimentaire qui en compte des dizaines de milliers », prévient l'Observatoire de l'immatériel, qui détaille une arborescence de sous-facteurs à mesurer dont le détail figure dans le référentiel Thésaurus-Bercy. Cela dit, l'application de la trame de ce référentiel (150 pages d'une méthodologie déclinée en tableaux et schémas) peut se révéler fastidieuse pour un Daf non familier à l'exercice.

DES SOLUTIONS D'ACCOMPAGNEMENT ABORDABLES

Des solutions d'accompagnement sur mesure existent et ne sont pas forcément ruineuses. « Comptez un budget moyen de 15 kEuros pour une PME, un investissement relativement modeste qui dispose d'un fort effet de levier », plaide Didier Dumont (Goodwill Management). Et cite ainsi l'exemple d'une évaluation réalisée pour l'un de ses clients, alors qu'il s'apprêtait à céder son entreprise, et qui lui a fait gagner quelque 500 kEuros sur un prix de vente initial de 4 MEuros. La preuve, encore une fois, que l'immatériel et le matériel ne sont pas si antinomiques. Et surtout, l'évaluation du capital immatériel est loin d'être l'apanage des grands groupes: des solutions adaptées aux besoins et budget des PME existent sur le marché. « Ginkyo a développé une méthodologie simple à déployer, élaborée en conformité avec les référentiels européens, qui vise des résultats rapides et très concrets, pour un budget accessible à toutes les PME », résume Pierre Caillet, fondateur de Ginkyo, cabinet d'études en capital immatériel. Concrètement, le consultant intervient sous l'angle de la relation client en sélectionnant un client stratégique auprès duquel il mène une enquête approfondie qui lui permet d'analyser la compétitivité de l'entreprise et son pouvoir de rétention auprès de ce client. YOUSRA SENHAJI

A savoir

CONVERTEAM OU L'IMPACT D'UNE MAUVAISE EVALUATION DU CAPITAL IMMATERIEL

S'il est difficile de mesurer l'apport d'une bonne connaissance du capital immatériel d'une entreprise, il peut être plus parlant de faire le raisonnement inverse et de recenser les conséquences d'une mauvaise évaluation du capital immatériel. Prenons l'exemple édifiant de Converteam. Fin 2005, Alstom a vendu sa filiale de systèmes de conversion d'énergie, rebaptisée Converteam, pour une valorisation de 130 millions d'euros dans le cadre d'un LBO orchestré par Barclays Private Equity. Trois ans plus tard, cette même entreprise, qui détenait un savoir-faire et un potentiel de croissance ignorés par son ancienne maison mère, a fait l'objet d'un deuxième LBO qui la valorisait à 2 milliards d'euros! Un «jackpot» devenu mythique dans l'histoire du capital-investissement français. Pourtant, la conjoncture n'était pas meilleure en 2008, loin de là, et les fondamentaux de l'entreprise n'avaient pas changé. Seule la motivation des hommes avait été libérée par le LBO qui les remettait enfin au coeur des préoccupations de leur actionnaire, par opposition à une filiale non «core-business» dans un groupe tentaculaire. Le chiffre d'affaires est ainsi passé de 517 à 880 MEuros entre 2005 et 2007 et le résultat brut d'exploitation de 26 à 31 MEuros sur la même période. La preuve qu'un géant comme Alstom n'a pas su déceler le potentiel que recelait le capital immatériel de sa filiale, pour le plus grand bonheur des actionnaires qui lui ont succédé, dont le dernier n'est rien moins que General Electric, qui a déboursé 2,3 milliards d'euros pour mettre la main sur la pépite française en 2011.

DIDIER DUMONT, ASSOCIE DE GOODWILL MANAGEMENT

« Comptez un budget moyen de 15 kEuros pour une PME, un investissement relativement modeste qui dispose d'un fort effet de levier. »

A lire

UNE NOUVELLE APPROCHE DU CAPITAL HUMAIN

Quel est le coût de l'absentéisme? Comment mesurer la rentabilité d'un plan de formation? Comment améliorer la qualité des processus organisationnels? L'ouvrage donne les moyens aux Daf et contrôleurs d'évaluer la rentabilité des investissements immatériels et de les piloter plus finement.

Laurent Cappelletti, Le contrôle de gestion de l'immatériel, Dunod, 200 pages, 2012. 23,60 euros.

Par Laurent Cappelletti

Professeur au Cnam (Paris), titulaire de la Chaire de comptabilité de gestion et contrôle. Il est également directeur de programmes à l'Iseor (Lyon-Ecully).

Le Daf et le contrôle de gestion des immatériels

Déterminer les coûts cachés et la rentabilité des investissements immatériels relève du casse-tête pour le Daf, s'il ne peut se dégager d'une logique purement comptable. Laurent Cappelletti, fort de ses multiples missions auprès d'entreprises depuis près de 20 ans, lève le voile sur cette démarche extracomptable.

Le contrôle de gestion des immatériels présuppose que le Daf identifie ce que sont les immatériels de son entreprise. Les investissements immatériels sont des actions et des moyens mis en oeuvre pour développer les compétences des ressources humaines et la qualité de leur management. Leviers puissants d'amélioration de la qualité des produits - biens ou services - fabriqués et vendus par l'entreprise, les investissements immatériels contribuent à ses externalités, c'est-à-dire ses impacts sur ses parties prenantes (actionnaires, clients, fournisseurs, banquiers, administrations publiques, etc.). Ils deviennent du capital immatériel s'ils créent effectivement de la valeur.

LES INDICATEURS DES IMMATERIELS

La comptabilité ne permet pas de faire un contrôle de gestion fin des immatériels. Celui-ci doit donc s'appuyer sur une démarche extracomptable. Par exemple, la démarche socio-économique (Henri Savall et Véronique Zardet, Maîtriser les coûts et les performances cachés, Economica, 2010) utilisée au sein de nombreuses PME et ETI, telles que Brioche Pasquier, Générale de Protection ou l'Institut Paul Bocuse, est une solution possible. Cette démarche identifie trois familles d'indicateurs des immatériels: les indicateurs sociaux, les indicateurs organisationnels et les indicateurs économiques.

Les indicateurs sociaux des immatériels sont les conditions de travail ; l'organisation du travail ; la communication-coordination-concertation ; la gestion du temps ; la formation intégrée et, enfin, la mise en oeuvre stratégique.

Les indicateurs organisationnels des immatériels sont l'absentéisme ; les accidents du travail et les maladies professionnelles ; la rotation du personnel ; la qualité des produits, biens ou services ; les écarts de productivité et la sous-efficacité.

Les indicateurs économiques des immatériels sont le surtemps ; les sursalaires ; les surconsommations ; les non-productions ; les non-créations de potentiel et les risques.

Ainsi, un investissement en formation (indicateur social) pourra entraîner une réduction du temps passé à faire un produit (indicateur organisationnel), diminuant les coûts de main-d'oeuvre pour le faire (indicateur économique). Ces indicateurs permettent de construire le tableau de bord ESG (économique, social, gouvernance) de l'entreprise.

RENTABILITE DES INVESTISSEMENTS

Il devient alors possible pour le Daf de mesurer la rentabilité des investissements immatériels, aussi appelée ROII (return on intangible investments). Le chiffrage des coûts d'un investissement immatériel se fait simplement à partir de la comptabilité. Le chiffrage de ses gains peut être réalisé en évaluant les réductions des dysfonctionnements et des coûts qu'ils engendraient, provoquées par l'investissement. Les chiffrages réalisés montrent des ROII souvent stupéfiants, pouvant dépasser 1 000 %! Cela s'explique parce que les dysfonctionnements dus aux insuffisances en capital immatériel (défauts en conditions de travail, en organisation du travail...) ont des conséquences organisationnelles (absentéisme, non-qualité...) génératrices de coûts cachés très élevés (surtemps, surconsommations, non-productions...), de l'ordre d'au moins 20 000 euros par personne et par an, qu'un investissement immatériel même minime peut suffire à réduire.

Cas pratique

Christofle, sauvée par sa marque

Une marque qui symbolise le raffinement des arts de la table à la française et un savoir-faire unique entretenu depuis près de deux siècles: Christofle est généreusement dotée en capital immatériel. Sa Daf, Carole Gauthier, analyse le poids de ces éléments intangibles dans la longévité de l'enseigne.

« Une forte notoriété et un savoir-faire reconnu n'empêchent pas de traverser des moments difficiles, prévient d'emblée Carole Gauthier, Daf de Christofle. Mais ils permettent de mieux surmonter les périodes de turbulence qui jalonnent toute histoire d'entreprises quasi bicentenaires. » L'enseigne créée par Charles Christofle en 1830 a en effet connu une phase de restructuration sévère dans les années deux mille, qui s'est soldée par le redimensionnement du groupe, passé d'un millier de salariés à quelque 500 collaborateurs. «Le prestige et la notoriété de la marque ont été des atouts indéniables dans les négociations que nous avions menées avec nos «stakeholders» (parties prenantes, NDLR), se souvient la directrice financière de Christofle. Que ce soit les banquiers ou les pouvoirs publics, tous nos interlocuteurs étaient sensibles à la nécessité de sauver une entreprise porteuse d'une histoire et d'une image aussi fortes.» Cette crise a également été l'occasion pour Christofle de se recentrer sur ses points forts et, pour Carole Gauthier, de cartographier son capital immatériel dont les principaux actifs, outre la marque, se décomposent en trois éléments.

Primo, le savoir-faire: «La méthode d'argenture par électrolyse dont le brevet a été acheté par Charles Christofle au début du dix-neuvième siècle reste un process très sophistiqué et difficile à maîtriser par nos concurrents», indique la directrice financière de l'enseigne. Ce savoir-faire technique, qui consiste en un savant dosage de produits chimiques pour obtenir une parfaite argenture des produits, est essentiellement entretenu par une politique de formation maison très exigeante, qui fait de Christofle un vivier de meilleurs ouvriers de France.

DES ACTIONNAIRES LONG TERME

Le deuxième actif immatériel qui fait la force de l'entreprise et un des éléments majeurs de sa compétitivité est son rayonnement à l'international. Christofle est, en effet, une des premières enseignes de luxe françaises à s'être implantée avec des magasins en propre hors des frontières hexagonales. « Cet actif se situe à la frontière du matériel et de l'immatériel, explique Carole Gauthier. Le réseau de distribution est bien physique, nous savons en mesurer la performance avec des indicateurs classiques de chiffre d'affaires généré rapporté aux loyers, etc. En revanche, ce qui est difficilement chiffrable, c'est la valeur de l'emplacement stratégique dans les rues les plus cotées de Milan ou San Francisco, à l'image de notre magasin historique rue Royale, à Paris. D'ailleurs, certains magasins implantés à l'étranger ne sont pas rentables aujourd'hui, mais leur emplacement est tellement stratégique qu'il serait trop risqué pour l'image de la marque de les fermer et trop coûteux de dénicher des emplacements équivalents si l'on voulait se réimplanter dans ces villes à l'avenir. » Cette capacité à résister à la tentation d'un «cash-out» immédiat pour construire une stratégie sur le long terme est rendue possible par le troisième élément de capital immatériel de la marque: son actionnariat à la fois patient et impliqué. Trois actionnaires complémentaires ont pris les rênes de la société à la fin des années quatre-vingt-dix, à la suite d'un retrait de cote: le financier saoudien Rolaco, la banque suisse Lombard Odier et le distributeur du luxe français au Moyen-Orient, Patrick Chalhoub. «Leur foi inébranlable dans le potentiel de rebond de la marque a permis à Christofle de survivre à la restructuration des années deux mille et d'entamer une nouvelle phase de redéploiement depuis 2007, malheureusement freinée par l'arrivée de la crise de 2008», raconte Carole Gauthier. YOUSRA SENHAJI

CAROLE GAUTHIER, DAF DE CHRISTOFLE

« La foi inébranlable de nos trois actionnaires dans le potentiel de rebond de la marque nous a permis de survivre à une restructuration et de lancer une nouvelle phase de déploiement.»

REPERES

Raison sociale: Christofle

Activité: Orfèvrerie de luxe

Forme juridique: SA

Dirigeant: Thierry Oriez

Daf: Carole Gauthier

Effectif: 490 salariés

CA 2011: 77 MEuros

CA 2012: non communiqué