Financer la croissance via le LBO ?

MBI, MBO, OBO, LMBO... Les acronymes ne manquent pas pour désigner les diverses formes du LBO, ou acquisition par effet de levier. Même si l'activité du LBO est en repli en 2012, du fait du resserrement du crédit et de l'absence de perspectives économiques, de nombreuses entreprises, et souvent les plus séduisantes, sont sous LBO. Fortement impliqué dans les orientations stratégiques, le choix du fonds d'investissement partenaire, les négociations financières, puis le pilotage opérationnel, le Daf doit être prêt à s'investir financièrement et personnellement dans l'aventure Revue des différentes facettes d'une opération réussie.

@ © Jackin - Fotolia

Le LBO a-t-il encore la cote ?

Après une légère reprise en 2011, l'année 2012 s'annonce morose pour l'activité du LBO. Les niveaux de levier financier sont en repli, banques et investisseurs faisant preuve d'une prudence accrue. Conséquence : seuls les plus beaux actifs sont convoités par les fonds d'investissement.

Le LBO (leveraged buy-out) n'a pas très bonne presse : devenue l'un des symboles des excès de la bulle spéculative, cette technique d'acquisition, composante du capital-investissement, est accusée de favoriser les stratégies à court terme et de soumettre les entreprises cibles à une forte pression financière, voire de les conduire à de graves difficultés

La technique du LBO consiste, pour un investisseur, à acquérir une entreprise en ayant recours à l'endettement, sachant que la dette sera remboursée par les cash-flows futurs dégagés par la cible de l'opération. Concrètement, lors d'une opération de LBO, une holding de reprise, dite «newco», est constituée. Elle acquiert la majorité des titres de la société cible en associant des fonds propres apportés par les investisseurs et de l'endettement. La société holding assume ensuite le remboursement de sa dette par la remontée de dividendes en provenance de la cible. Au terme d'une durée de détention de quelques années (entre 3 et 5 ans en moyenne), les investisseurs, généralement des fonds spécialisés dans ce type d'opérations, cèdent leurs parts, de préférence en réalisant une plus-value substantielle : soit par cession à un autre fonds (LBO secondaire, tertiaire, voire quaternaire...), soit par cession à un industriel, soit en introduisant la société en Bourse. Au total, en France, environ 1 200 entreprises sont sous LBO, selon les statistiques de l'Afic (Association française des investisseurs pour la croissance).

FORTE BAISSE DE L'ACTIVITE EN 2012

Si l'Hexagone n'a jamais connu les opérations géantes en vogue aux Etats-Unis dans les années quatre-vingt, le LBO a tout de même bénéficié d'une période euphorique entre 2000 et 2007, où l'endettement était facile et la valorisation des entreprises atteignait des sommets. La crise économique et financière y a mis un terme : « Depuis la fin de la Bulle de 2006-2007, les opérations montées sur la base de motivations purement financières, dans lesquelles la création de valeur reposait essentiellement sur l'effet de levier, ont pris du plomb dans l'aile », constate Philippe Delecourt, associé-gérant de Linkers, cabinet de conseil en fusions-acquisitions.

Si, après quelques années de vaches maigres, l'activité du LBO a connu un quasi-doublement en 2011, portée par les opérations d'une taille supérieure à 100 millions d'euros, « ce millésime anormalement bon cache des tendances relativement inquiétantes », observe Thierry Dartus, directeur de la ligne de service Transaction Advisory Services chez Grant Thornton. « Après les années 2009-2010, où l'objectif consistait à optimiser la rentabilité des lignes en portefeuille, les fonds ont saisi une fenêtre pour sortir des participations en 2011 et assurer ensuite leur taux de rendement interne (TRI) », commente Thierry Dartus.

Cette opportunité passée, l'activité du LBO s'est littéralement effondrée au cours du premier semestre 2012 : selon l'indice Argos Mid-Market, qui mesure l'évolution des valorisations des sociétés mid-market non cotées de la zone euro, le LBO ne représente plus que 10 % du marché des fusions-acquisitions sur le semestre, soit son plus faible niveau depuis 2002. Toujours sur ce segment du mid-market, l'activité LBO a confirmé, entre avril et juin, le ralentissement du premier trimestre 2012 avec une nouvelle chute de 40 % en volume et en valeur. Les multiples payés par les fonds de LBO ont, quant à eux, baissé de 14,3 % depuis le début de l'année, à 6,6 fois l'Ebitda. Toutes ces tendances confirment la prudence des fonds dans un contexte où les perspectives économiques donnent peu de visibilité sur l'activité des entreprises, et témoignent également de la difficulté à trouver un financement bancaire pour les opérations de LBO envisagées.

UNE OPERATION RESERVEE AUX PLUS BEAUX ACTIFS

Car les banques, comme les investisseurs, affichent désormais la plus grande prudence avant de se lancer dans une opération. « Concernant les opérations mobilisant entre 30 MEuros et 50 MEuros de dette, le marché a abordé l'année 2012 avec une certaine prudence. Les grosses opérations se heurtent toujours aux questions du financement, les banques ayant une approche beaucoup plus conservatrice. Sur l'ensemble de l'année 2012, nous nous attendons à une activité ralentie du capital-transmission, du fait de l'environnement économique et des modifications réglementaires et prudentielles qui se mettent en place en Europe », pronostique Michel Rowan, membre de la Commission capital-transmission de l'Afic. La mise en place de Bâle 3 et ses effets sur le resserrement du crédit sont ici redoutés.

Finie, donc, l'époque faste où les professionnels du LBO, et les banques qui les finançaient, se risquaient à des niveaux de «leverage» audacieux ? « Les financeurs essaient de minimiser l'effet de levier en ramenant la proportion des fonds propres aux alentours de 40 à 50 % des financements, quand cette proportion a pu baisser, il y a plusieurs années, jusqu'aux alentours de 20 % », indique Christophe Bouteiller, professeur en finance d'entreprise à la Reims Management School. Et les fonds ne sont intéressés que par des actifs d'une qualité irréprochable. Solide position sur un marché à fortes barrières à l'entrée, chiffre d'affaires stable et prévisible, structure de coûts maîtrisée et peu dépendante de facteurs exogènes sont plus que jamais des fondamentaux avant l'entrée d'un investisseur.

Si l'entreprise cible ne remplit pas ces critères d'éligibilité, « mieux vaut passer son chemin », conseille ainsi Thierry Boistay, directeur des financements structurés chez Banco Espirito Santo et de la Vénétie. Il est vrai que, par le passé, certains ont voulu faire du LBO avec tout, et parfois avec rien... Quant aux règles fondamentales avant de se lancer dans un LBO, pour Eric Pierre, senior advisor chez Grant Thornton Corporate Finance, « il n'y en a qu'une : la part du cash-flow dédiée au service de la dette ne doit amputer ni la couverture du besoin en fonds de roulement, ni les investissements de la société cible. A défaut, le risque est, au mieux, de l'appauvrir, au pire, de la tuer ».

FLORENCE KLEIN

THIERRY DARTUS, DIRECTEUR DE LA LIGNE DE SERVICES TRANSACTION ADVISORY SERVICES CHEZ GRANT THORNTON

« Le millésime 2011 des LBO, anormalement bon, cache des tendances relativement inquiétantes. »

GUILLAUME CORNU, associé responsable du pôle restructuring chez Ernst & Young

AVIS D'EXPERT: Des cessions d'actifs forcées, partielles ou totales, sont à prévoir

En France, Guillaume Cornu, associé responsable du pôle restructuring chez Ernst & Young, indique que l'on voit arriver une seconde vague, assez forte, de LBO à restructurer.

Premier cas de figure : des LBO montés dans les années 20062007, avec des entreprises payées très cher et de forts effets de leviers. Les sociétés cibles n'avaient pas forcément les moyens de rembourser cette dette et les investisseurs escomptaient céder leurs actifs avec de fortes plus-values de sortie et un refinancement de l'ensemble. « Les difficultés commencent par des bris de covenants, et on peut craindre que ces dossiers soient prochainement confrontés à des problèmes d'échéances de remboursement », estime Guillaume Cornu.

Seconde catégorie : les dossiers de rechute. Les banques ont déjà accepté de rééchelonner une première fois, les «sponsors» (investisseurs) ont remis de l'argent. « Mais on peut supposer qu'ils n'en remettront pas une deuxième fois », anticipe Guillaume Cornu.

Il faut donc s'attendre à des cessions d'actifs forcées, partielles ou totales.

A lire

L'essentiel

du Private Equity et des LBO, de Christophe Bouteiller et Catherine Karyotis, novembre 2011, 128 pages, éditions Gualino, 13,50 euros.

A chacun son LBO

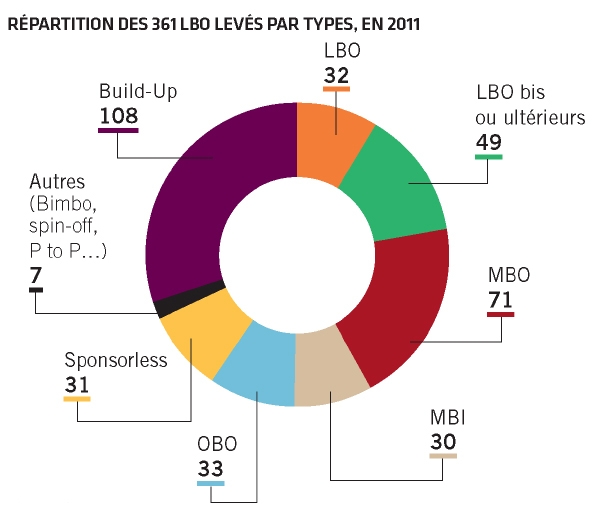

Le terme LBO recouvre des réalités diverses selon l'implication du management au capital, la situation du dirigeant, l'origine de la société reprise et sa stratégie de croissance. Revue de détail des différents cas de figure.

Les professionnels du capital-investissement ont l'habitude de dire qu'aucun LBO ne ressemble à un autre. Ils recourent d'ailleurs à une terminologie foisonnante pour distinguer leurs différentes opérations. Le terme adopté dépendra notamment du degré d'implication du management dans la reprise.

Si celui-ci représente une part significative du capital, elle prendra alors le nom de MBO (management buy-out). Le Daf et le directeur commercial sont généralement les premiers à y participer, en plus du dirigeant. En fonction de la taille et de l'activité de l'entreprise, le cercle des actionnaires s'ouvre ensuite aux autres postes-clés : directeurs informatique, marketing, technique... Les salariés sont, pour leur part, rarement impliqués. Une situation que l'Afic regrette et qui, selon elle, s'explique notamment par la difficulté de mise en place des actuels mécanismes d'intéressement (FCPE, PEE). Un autre type de LBO concerne les reprises effectuées en association avec un dirigeant repreneur. Dénommées MBI (management buy-in), ces opérations comportent donc le risque supplémentaire de placer un nouvel homme à la tête d'une entreprise. « Certains fonds peuvent hésiter à se lancer dans un MBI. En tout cas, ils s'assureront d'avoir la majorité des parts, pour pouvoir, le cas échéant, remplacer le dirigeant», souligne Agathe Zilber, rédactrice en chef de CFNews, un site dédié au capital-investissement.

LBO ET ENTREPRISES FAMILIALES

Moins risqué est l'OBO, où l'investisseur financier s'associe à l'actuel dirigeant propriétaire, qui conserve son poste et, en général, une participation importante au capital. Ce type d'opération est prisé par les patrons de PME familiales et s'avère souvent une étape intermédiaire avant leur départ à la retraite. Elle permet en effet au propriétaire de l'entreprise de réaliser une partie de son patrimoine et ainsi d'envisager plus sereinement les différents scénarios de sa sortie - par exemple une transmission via un MBI ou le rachat de sa société par un groupe. L'OBO lui pose cependant un dilemme : il doit accepter de perdre le contrôle de sa société pour que l'opération bénéficie du régime d'intégration fiscale (lire l'encadré page 41).

P TO P, LBO SPIN-OFF OU SPONSORLESS ?

Beaucoup plus rares sont les LBO qui portent sur une entreprise cotée en Bourse. Appelés P toP (public to private), ceux-ci se réalisent via une OPA, dont l'objectif est de recueillir au moins 95 % des droits de vote - c'est non seulement le seuil à atteindre pour procéder au retrait de cote de la société, mais aussi pour bénéficier du régime d'intégration fiscale. Rares sont également les LBO dits «spin-off» ou «carve-out» qui ciblent l'activité d'un groupe industriel n'évoluant pas de manière autonome, comme peut le faire une filiale. Plus l'activité en question est dépendante de sa maison mère - sur les plans administratif, informatique, marketing, commercial, etc. - plus la réalisation de l'opération s'avère risquée.

Bon nombre de sociétés font l'objet de rachats successifs par des fonds de buy-out différents - on parle alors de LBO secondaires ou ultérieurs. Par rapport aux primaires, ceux-ci bénéficient souvent de meilleures conditions de financement bancaire, ayant déjà fait leurs preuves. La technique du LBO n'est cependant pas la propriété exclusive des fonds. De fait, en 2011, une cinquantaine d'entreprises ont opté pour une reprise à effet de levier sans actionnaire financier, selon CFNews. Dites «sponsorless», ces opérations impliquent, en général, un cercle assez large de dirigeants et de cadres, qui s'étend parfois aux salariés. Elles peuvent servir à la fois d'instrument de motivation, avec le partage des éventuelles plus-values à la clé, et de mode de transmission au sein de l'entreprise. Mais les moyens financiers des collaborateurs ne sont pas toujours suffisants pour boucler le plan de financement avec l'apport des banquiers. Aussi, il n'est pas rare, dans les LBO sponsorless, de faire appel à des fonds d'investissement spécialisés dans la mezzanine - un financement hybride à mi-chemin entre la dette et les capitaux propres (lire page 43), auquel le management peut recourir sans perdre le contrôle de sa société.

LE RECOURS AUX BUILD-UP

Depuis la crise, les fonds de buy-out ne peuvent plus autant miser sur le levier de la dette ou sur la hausse des valorisations pour atteindre leur objectif de rendement. De plus, dans le contexte économique actuel, ils ne peuvent guère compter sur l'amélioration de la rentabilité des entreprises. Il leur reste donc l'alternative de faire croître le chiffre d'affaires, notamment par la croissance externe. En ce cas, la société qui passe sous LBO sert de plateforme pour réaliser une ou plusieurs acquisitions ultérieures, elles-mêmes financées par de la dette. Dénommées «leveraged build-up» (LBU), ces opérations ont représenté 30 % des reprises à effet de levier en 2011. Parier sur la croissance externe, qui a un caractère forcément aléatoire, modifie cependant la donne. « Il faut accepter de voir à plus long terme, sachant que les résultats peuvent baisser dans un premier temps après les acquisitions. Il faut aussi s'assurer que le management sera capable de mener un regroupement sectoriel », prévient Pierre Mestchersky, associé-gérant d'Industries & Finances, un fonds historiquement spécialisé dans les stratégies de build-up. Un actionnariat éclaté entre plusieurs fonds d'investissements peut aussi poser problème. « Les build-up ne se prêtent pas aux co-investissements. Les gérants de fonds n'ont pas la même appétence au risque, la même disponibilité ou le même calendrier de sortie, il est donc préférable d'agir seul », ajoute son confrère et associé-gérant, Emmanuel Harlé. Dans le montage initial du build-up, des lignes de financement d'acquisitions peuvent être prévues. Mais selon la taille de la cible qui se présentera, un complément peut s'avérer nécessaire, voire une reconfiguration complète du montage initial. Là encore, il est donc préférable d'agir avec un pool bancaire restreint - trois ou quatre banquiers - en vue d'obtenir plus facilement un consensus. Enfin, le management doit prendre en compte le risque de dilution de sa part au capital s'il ne peut participer au financement des build-up.

LUC BONTEMPS

PIERRE MESTCHERSKY, ASSOCIE-GERANT D'INDUSTRIES & FINANCES

«Choisir le LBU implique d'accepter de voir à plus long terme.»

A noter

LE LEVIER FISCAL EN DANGER ?

Un montage de LBO est optimum lorsqu'il bénéficie du régime d'intégration fiscale, selon lequel la holding de reprise et la société cible forment un seul et même contribuable. Dans ce cas, la holding peut déduire les frais financiers liés à sa dette d'acquisition de son bénéfice imposable. Mais pour cela, elle doit détenir au moins 95 % du capital et des droits de vote de la cible. De plus, le LBO doit occasionner un véritable changement de contrôle de la société cible, conformément à l'amendement Charasse (article 223 B, alinéa 7, du Code général des impôts), qui vise à supprimer une utilisation abusive de l'avantage procuré. La notion de contrôle intervient dès lors qu'un actionnaire, ou qu'un groupe d'actionnaires agissant de concert, possède plus de 40 % des droits de vote et qu'aucun autre associé n'en détient pas davantage. Reste cependant à savoir si les LBO profiteront encore longtemps du dispositif d'intégration fiscale. En effet, durant la campagne électorale, le candidat François Hollande avait préconisé l'instauration d'un mécanisme de plafonnement de la déductibilité des intérêts d'emprunt. Réponse le 26 septembre, date de présentation du PLF 2013.

Le LBO cherche son levier

Face à un marché du crédit difficile, les LBO recourent davantage à des acteurs non bancaires pour boucler les montages et trouver des financements qui favorisent la croissance, comme la mezzanine et l'unitranche.

Dans le montage d'un LBO, tout le jeu consiste à maximiser la part de la dette sans exposer la société à un risque de défaut de remboursement. Un risque sur lequel bon nombre d'investisseurs et banquiers avaient fermé les yeux, jusqu'à ce qu'éclate la bulle des subprimes. Depuis, l'effet de levier est revenu à des niveaux historiquement bas (voir graphique ci-contre), sous le double effet des crises financière et économique. L'expérience récente a en effet démontré que le bon financement d'un LBO réside avant tout dans sa capacité à affronter le mauvais temps. La sophistication d'un montage est donc secondaire et doit toujours servir un objectif. En outre, le financement de la holding de reprise n'est pas tout. Il faut prévoir les événements qui nécessiteront des prêts ultérieurs au niveau de la société opérationnelle - variations du BFR, investissements, croissance externe. Ces prêts peuvent d'ailleurs se négocier en marge de la reprise, sous forme de lignes disponibles. En fait, dans un LBO, les managers ont toujours intérêt à anticiper au maximum et à se préparer au pire, pour l'éviter.

PRIORITE AU PRET AMORTISSABLE

ET AU CLUB DEAL POUR LES BANQUES...

La dette d'un LBO, dite «senior»

Pour les LBO mid-cap (valorisation entre 150 MEuros et 1 milliard d'euros), ce sont les équipes de financements structurés des banques d'investissement qui interviennent. Actuellement, elles agissent surtout par «club deal», c'est-à-dire en constituant un petit groupe qui se partage l'enveloppe de dette senior. Plus rares sont devenues les prises fermes, où une banque s'engage à apporter l'intégralité du financement, pour ensuite la syndiquer auprès de confrères, moyennant une commission d'arrangement. Elle supporte ainsi le risque de se retrouver «collée», autrement dit incapable de replacer les titres de créances. « Tout dépend de l'appétit des banquiers. Il est généralement plus fort en début d'année, quand ils repartent avec un nouveau budget. Mais le marché du crédit est devenu tellement volatil, notamment à cause de la crise de la dette souveraine, qu'il n'y a plus vraiment de règles. D'un jour à l'autre, les conditions de financement peuvent grandement varier», relate Paul O'Mahony (KPMG Corporate Finance). Au premier trimestre 2012, pour les LBO mid-cap, les tranches A se négociaient habituellement entre 400 et 500 points de base, et les tranches B au-delà de 500 points de base. Avec une dette senior représentant, en général, entre quatre et cinq fois l'EBE.

LE LEVIER DE LA DETTE MEZZANINE, FLEXIBLE ET PROCROISSANCE

Pour optimiser l'effet de levier, les montages de LBO peuvent également inclure une dette mezzanine, qui peut être présente aussi bien dans les small, mid et large caps (valorisation supérieure au milliard d'euros) Elle est également dénommée «dette junior» ou «subordonnée», car son remboursement intervient après celui du prêt senior. D'une maturité plus longue, huit ou neuf ans, elle se compose de titres hybrides - obligations à bons de souscription d'actions, obligations remboursables en actions, obligations convertibles, bons de souscription d'actions... Ceux-ci constituent un étage intermédiaire entre la dette classique et les fonds propres, et sont souscrits, non par des banques, mais par des fonds d'investissement spécialisés dans ce type de financement. La rentabilité que ces derniers recherchent - soit le coût pour l'entreprise - dépend de celui visé par les actionnaires. Typiquement, pour un fonds de LBO qui table sur 25 % de TRI (taux de rendement interne) annuel, un fonds de mezzanine convoitera un taux d'environ 15 %. Ce rendement peut prendre trois formes différentes : un intérêt annuel payé en cash ; un intérêt capitalisé et versé à l'échéance, dit «PIK» (Paid in kind); et une participation aux éventuelles plus-values à travers des warrants.

Dans un LBO classique, la mezzanine représente environ une fois l'EBE et 10 % du financement (pour 50 % de dette senior et 40 % de fonds propres). « Mais aujourd'hui, il n'y a plus vraiment de normes. Selon la disponibilité de la dette senior et le profil de croissance de l'entreprise, son utilisation peut largement varier», prévient Stéphane Bergez, responsable d'ActoMezz, une équipe de Groupama PE spécialisée dans la dette subordonnée.

Deux facteurs expliquent que la mezzanine trouve plus largement sa place aujourd'hui. D'une part, elle bénéficie du relatif retrait des prêteurs seniors dans les montages; d'autre part, elle convient bien aux LBO dits «de croissance», où l'amélioration des performances de l'entreprise compte pour beaucoup dans la plus-value finale. « Contrairement à la dette senior, la mezzanine est moins gourmande en trésorerie, sans compter que les intérêts peuvent être entièrement versés à l'échéance, en cas de mezzanine «full PIK». Le cash de l'entreprise est donc disponible pour des investissements en croissance interne ou externe », explique Stéphane Bergez (ActoMezz). Quant à la part des warrants dans la rémunération, elle dépendra notamment du risque perçu par le fonds de LBO. Plus il sera confiant dans la réalisation d'une plus-value, moins il souhaitera la partager avec le fonds de mezzanine. «En fait, la dette junior se distingue par sa flexibilité et donc sa capacité à s'adapter à différents types de situations», poursuit Stéphane Bergez.

UNITRANCHE, HIGH YIELD : LES NOUVEAUX FINANCEMENTS

Les fonds de mezzanine sont également capables de faire valoir leurs moyens financiers. En 2011, certains LBO mid-cap ont mis en place des financements dits «unitranches», qui se substituent entièrement aux prêts senior et junior. Ils consistent en une émission obligataire d'une maturité comprise entre cinq et huit ans et servant entre 11 et 13 % de rendement. Entièrement remboursables à l'échéance, les unitranches présentent aussi l'avantage d'être directement négociées avec un fonds, et donc de ne pas passer par des comités de crédit. Résultat : elles se montent beaucoup plus rapidement qu'un prêt senior, nécessitent moins de documentation juridique et s'avèrent plus souples en matière de covenants, tels que le maintien de ratios financiers jusqu'au débouclage du LBO ou du remboursement du prêt. Bien qu'encore marginale, leur récente utilisation démontre la montée en puissance du financement non bancaire dans les LBO. De même d'ailleurs que la recrudescence des émissions de high yield (obligations à haut rendement), à partir de 2009. Auparavant connues sont le nom de junk bonds, ces prêts obligataires cotés à haut rendement (comparable à celui de l'unitranche) sont réservés aux grosses opérations, car ils doivent atteindre une taille substantielle pour pouvoir être émis sur le marché - au minimum 150 MEuros, début 2012. En outre, le marché du high yield reste très volatil et peut se tarir rapidement.

LUC BONTEMPS

PAUL O'MAHONY, DIRECTEUR DU DEPARTEMENT DEBT ADVISORY DE KPMG CORPORATE FINANCE

« Les banquiers ont beaucoup réduit la partie in fine des prêts seniors, de même qu'ils ont sensiblement raccourci la maturité des dettes. »

Daf de LBO : un stratège mis sous tension

Comme l'entreprise, le Daf d'une société sous LBO doit s'attendre à être mis sous tension et à connaître un surcroît d'activité. Un oeil rivé sur les prévisions de trésorerie, l'autre sur les «covenants» financiers : assurer le poste de Daf d'une société sous LBO demande un fort investissement personnel. Conseils et témoignages.

C'est généralement le dirigeant qui choisit de s'associer à un fonds d'investissement pour développer ou transmettre son entreprise. Mais le management, et en particulier le directeur financier, est fortement associé dans un projet de LBO. Avant de «se marier» avec un fonds, les dirigeants et les managers doivent vérifier leurs affinités avec les nouveaux investisseurs, et s'assurer que le projet d'entreprise qu'ils vont mener en commun leur correspond. «Le prix proposé est une composante importante dans la décision, mais elle est pondérée par l'image et la réputation des fonds d'investissement candidats, ainsi que par le projet construit avec le management. C'est une affaire de compatibilité entre personnes et d'ambition partagée», estime Michel Rowan, directeur général de la société Azulis Capital, spécialisée dans le financement des PME de 15 à 150 MEuros de CA. C'est pourquoi dans certains cas, «le management, séduit par le projet d'entreprise mais aussi par les «management packages» que l'on peut lui faire miroiter, privilégie une cession à un fonds d'investissement plutôt qu'à un industriel», observe Philippe Delecourt, associé-gérant du cabinet de conseil en fusions-acquisitions Linkers. C'est ce qui s'est passé dans le cas de Martine Spécialités, une entreprise spécialisée dans la fabrication de pâtisseries surgelées, cédée en 2009 en LBO à deux fonds d'investissement. Hervé Jeanpierre était Daf des deux filiales françaises de Premier Foods, Martine Spécialités et Sofrapain, lorsque le groupe anglais a souhaité s'en séparer. Deux offres se sont alors présentées : celle d'un industriel intéressé par Sofrapain, et l'autre pour Martine Spécialités, menée par les fonds Céréa Capital et Azulis Capital. Alors qu'il aurait eu la possibilité de rester chez Sofrapain, comme l'ensemble des managers, Hervé Jeanpierre a privilégié la voie du LBO : «Pour un manager, cette solution est beaucoup plus intéressante du point de vue de l'autonomie managériale et sur le plan patrimonial», raconte celui qui est aujourd'hui Daf du nouveau groupe issu du LBO, Européenne des Desserts.

UN ROLE ACTIF DES LA NEGOCIATION DU LBO

Dans la plupart des cas, les fonds d'investissement souhaitent conserver le management en place. Même s'il n'existe pas de profil type du Daf de LBO, Thierry Boistay, directeur des financements structurés chez Banco Espirito Santo et de la Vénétie, souligne l'importance d'un management de qualité : «La crise a montré que même lorsque des cibles possèdent de solides fondamentaux, un management rompu au pilotage sous LBO fait la différence. » «Aux côtés du p-dg, le Daf joue un rôle central lors d'un LBO. Dès les phases de «vendor due diligence» (audit d'acquisition), il est impliqué pour bâtir le business plan et ses différents scénarios. Il est également «bombardé» de questions par les conseils des acheteurs», explique Eric Delorme, associé de Callisto Finance, un cabinet qui conseille les managers d'entreprises sous LBO. C'est aussi le Daf qui s'assure que la documentation bancaire est compatible avec un fonctionnement harmonieux de la société opérationnelle. Par ailleurs, il participe étroitement à la négociation des «covenants», ratios financiers suivis semestriellement et communiqués aux banques. Mais bien au-delà, Hervé Jeanpierre souligne la nouvelle approche dont le Daf doit faire preuve : «Dans le cadre d'un LBO, le management vend sa feuille de route à un actionnaire. Si ce dernier vous rejoint, c'est parce qu'il y adhère ! Alors que dans une société faisant partie d'un groupe industriel, le management d'une filiale n'a pas suffisamment d'influence pour faire valoir à 100 % sa stratégie», témoigne-t-il.

EN LBO, UN DAF STRATEGE PLUS QUE COMPTABLE

Priorité immédiate du Daf : le «cash» et son utilisation. L'oeil rivé sur les prévisions de trésorerie, le Daf de LBO se montre très vigilant sur l'affectation des fonds disponibles, chaque euro utilisé devant offrir une perspective de ROI. « Même si je ne suis pas dans l'opérationnel au quotidien, je suis très présent sur tous les aspects liés à la remontée du cash et aux délais de règlement, y compris vis-à-vis des fournisseurs», témoigne Hervé Jeanpierre. Mais en LBO, le Daf doit étendre son champ d'intervention, sa capacité de vision stratégique devenant primordiale : loin de se cantonner à un rôle de «supercomptable», «le Daf doit être doté d'une sensibilité opérationnelle pour servir l'ensemble du «business». Il doit également apporter une vision prospective, en particulier en ce qui concerne la gestion de la trésorerie», estime Karel Kroupa, associé du fonds d'investissement Argos Soditic. « Mon job est de travailler au surlendemain plutôt que de vivre au jour le jour. Je suis donc entouré d'une équipe en mesure de mener à bien l'opérationnel, afin de pouvoir m'échapper du quotidien et prendre de la hauteur», atteste Hervé Jeanpierre. Dans les PME concernées, cela se traduit souvent par un renforcement du contrôle de gestion opérationnel, afin d'aider les responsables du développement industriel, commercial, et bien sûr le directeur général dans leurs prises de décisions. Avec un horizon temporel raccourci. «Dans un LBO, l'échelle de temps change : avant même d'être entrés, les fonds pensent déjà à la sortie. Cela peut être un choc pour des divisions de grands groupes dont l'horizon temporel passe de l'infini à trois ans», avertit Eric Delorme.

LA COMMUNICATION INTERNE ET EXTERNE, UN VOLET ESSENTIEL

A la fois actionnaire et gestionnaire, le Daf se trouve donc fortement sollicité pour fournir des informations précises et régulières, mais aussi pour arbitrer. «Il prend un poids important et il doit d'abord le faire admettre en interne aux autres managers : industriel, commercial, marketing... », explique un Daf passé par plusieurs LBO. D'où la nécessité de consacrer du temps à la communication en interne, mais aussi vis-à-vis de l'extérieur, et tout d'abord auprès des fonds actionnaires. Rapidement, le Daf va tout mettre en oeuvre pour gagner leur confiance. Et ne pas hésiter à annoncer, en période de crise, les mauvaises nouvelles avant qu'elles ne deviennent explosives. Idem vis-à-vis des banques : en cas de rupture des covenants, elles peuvent, en principe, exiger le remboursement immédiat de la totalité du prêt. Mieux vaut donc entretenir de bonnes relations avec ces dernières, le Daf revêtant un rôle d'ambassadeur lors de points réguliers et transparents. Sous l'oeil des banques et des actionnaires, le Daf de LBO doit donc rapidement faire ses preuves : un exercice complexe, avec la crise pour toile de fond.

FLORENCE KLEIN

THIERRY BOISTAY, DIRECTEUR DES FINANCEMENTS STRUCTURES CHEZ BANCO ESPIRITO SANTO ET DE LA VENETIE

«Un management rompu au pilotage sous LBO fait la différence.»

ERIC DELORME, ASSOCIE DE CALLISTO FINANCE

« Dans un LBO, l'échelle de temps change : avant même d'être entrés, les fonds pensent déjà à la sortie»

En savoir +

QUELLE PARTICIPATION DES MANAGERS AU CAPITAL ?

Dans la plupart des LBO, les fonds d'investissement exigent une participation au capital de la part des managers. «Généralement, dans un LBO primaire, le premier cercle de managers investit l'équivalent d'un à deux ans de rémunération. Les managers du deuxième cercle investissent l'équivalent de six mois. Lors d'un LBO secondaire, l'investissement des managers ne se mesure plus en nombre d'années de salaire, mais en pourcentage du «cash out» net d'impôts (produit de cession net d'impôts, NDLR) issu de la sortie précédente : la pratique de marché se situe aux alentours de 50 % de ce montant», indique Eric Delorme, associé de Callisto Finance, qui conseille les équipes de management lors d'opérations de LBO. Que ce soit lors d'un LBO primaire ou à l'occasion d'un LBO secondaire, les managers ont besoin d'être conseillés : ils sont face à des financiers aguerris qui réalisent plusieurs opérations par an. Ils ont donc besoin d'être rassurés sur les pratiques de marché, et notamment sur la négociation des «management packages», qui permettent d'associer les managers au partage des plus-values. En la matière, chaque point se négocie au cas par cas, selon les grilles de performance des investisseurs financiers. En outre, les managers, alors salariés, deviennent coactionnaires aux côtés d'un fonds, impliquant une évolution dans leur statut et leur mentalité.

ESTEBAN FISHER, DAF DE DAVEY BICKFORD

Cas pratique

Davey Bickford, un LBO en plein boom

Le fabricant de systèmes de mise à feu, Davey Bickford, du groupe Harlé Bickford, a fait l'objet d'un LBO en 2007. Après un recentrage stratégique, les investissements ont été accentués autour du produit-phare du groupe, le détonateur électronique Daveytronic, accompagnés par l'ouverture de filiales à l'étranger et de nouvelles embauches. Le récit du Daf, Esteban Fisher.

Un recentrage sur ses métiers historiques, l'ouverture de filiales à l'étranger, un accroissement des investissements... « En cinq ans, le groupe Harlé Bickford a été complètement remodelé et il s'affirme comme le seul acteur indépendant dans le domaine des systèmes de mise à feu pyrotechniques », affirme son directeur administratif et financier, Esteban Fisher, arrivé en janvier 2011.

L'entreprise, fondée il y a plus de 150 ans, a été reprise en MBO par le fonds Argos Soditic en 2007, associé à une quinzaine d'actionnaires familiaux et aux principaux managers du groupe. Elle était jusqu'alors détenue par plus de 200 actionnaires familiaux, dont le premier possédait moins de 3 % du capital. L'un des objectifs du MBO était d'apporter de la liquidité aux actionnaires historiques, et de doter l'entreprise d'une gouvernance permettant au management de prendre des décisions de gestion de manière plus efficace. Au fil des années, la firme familiale était, en outre, devenue un véritable conglomérat, diversifié autour de pôles d'activités très différents de son métier d'origine. « L'entrée du fonds a donné une nouvelle dynamique stratégique qui repose sur la parfaite entente entre les managers et les actionnaires », résume Esteban Fisher.

LE RECENTRAGE DE L'ACTIVITE

En l'occurrence, les premières années post-MBO ont été consacrées au recentrage de l'activité du groupe, qui s'est tout d'abord délesté de son portefeuille d'actifs immobiliers. Le pôle automobile (initiateurs d'airbags) a été repris par une entreprise allemande en juin 2008, ce qui a donné lieu à un plan social concernant une cinquantaine de salariés, financé grâce aux apports en capitaux d'Argos Soditic. Le groupe a également cédé en janvier 2009 son activité de fabrication d'antennes-relais pour la téléphonie mobile à un industriel américain.

UN EFFORT FINANCIER SUR SON PRODUIT-PHARE

L'objectif de ces différentes opérations : se recentrer sur l'activité de la société centrale du groupe, Davey Bickford, qui conçoit notamment le Daveytronic, son produit-phare, un détonateur électronique fabriqué dans son usine de Héry, dans l'Yonne (89). Depuis 2008, les investissements, portés à 5 millions d'euros par an, ont été multipliés par cinq par rapport à la phase avant LBO. L'effort d'innovation représente 5 % du CA. « Notre site de production a fait l'objet d'une mise à niveau en termes de réglementation, de capacité, de productivité et d'innovation », explique Esteban Fisher. L'accent a également été mis sur le développement commercial. Pour renforcer sa présence auprès de ses clients, la société a ouvert deux filiales à l'étranger, au Chili et au Pérou, et des projets sont en cours en Russie et en Afrique du Sud. Le groupe, présent également aux Etats-Unis et en Australie, réalise désormais 80 % de son chiffre d'affaires à l'étranger. Le Daveytronic, qui pesait 1 MEuros en 2007, représente aujourd'hui 27 MEuros, soit la moitié du chiffre d'affaires de l'entreprise. Le chiffre d'affaires sur le nouveau périmètre a crû de 20 % par an et depuis deux ans, les embauches ont repris. Prochaine étape : un probable changement d'actionnaire, la durée de participation d'Argos Soditic étant en moyenne de 5 à 7 ans. Une évolution qui n'effraie pas Esteban Fisher : « L'investissement du fonds a permis de consolider les capacités d'innovation et de positionner l'entreprise comme un acteur reconnu sur ses marchés, contribuant à son attractivité pour de nouveaux investisseurs industriels ou financiers. »

FLORENCE KLEIN

REPERES

Raison sociale :

Groupe Harlé Bickford Expansion

Activité : Fabrication de systèmes d'initiation pyrotechniques

Forme juridique : SAS

Dirigeant : Dominique Héber-Suffrin

Daf : Esteban Fisher

Effectif : 540 salariés

Chiffre d'affaires 2011 : 53,9 MEuros