EN TEMPS DE CRISE, ADAPTEZ LES TABLEAUX DE BORD

Crise oblige, les systèmes de pilotage doivent permettre d'anticiper et de réagir au plus vite. Pour autant, avez-vous adapté vos tableaux de bord en conséquence? Bien choisis, quelques indicateurs-phares vous permettront de vous repérer en période de turbulences.

« Les indicateurs nécessaires en période de crise ne sont pas ceux que l'on utilisait en période de croisière. Il faut savoir les faire vivre en fonction de l'évolution de l'entreprise», conseille André-Paul Bahuon, président de Créatis Groupe, cabinet d'expertise comptable et de commissariat aux comptes, membre du groupement Différence. Pour aider les Daf à se repérer, ce groupement de cabinets d'expertise comptable a néanmoins identifié un canevas d'indicateurs qui s'avèrent nécessaires. Ils viennent en complément de l'analyse des agrégats de gestion «classiques» du compte de résultat, auxquels se limitent encore bon nombre de tableaux de bord. «Bien souvent, les travaux de reporting sont restés focalisés sur l'analyse du résultat courant sous toutes ses formes. L'Ebit (Earnings before interests, tax and depreciation, équivalent du résultat d'exploitation, NDLR) est décortiqué selon tous ses soldes intermédiaires. Et généralement, le reporting en reste là... », déplore André-Paul Bahuon.

Or, pour être accompagnés dans leur mission de pilotage, les comex, dg ou présidents de sociétés expriment le besoin d'indicateurs plus adaptés et plus variés. Un bon tableau de bord n'a pas seulement pour but de rendre compte des événements passés, «il a pour objectif de guider l'entreprise pour l'atteinte de ses orientations stratégiques (vendre plus, accroître ses marges, procéder à des acquisitions financières...)», comme le rappelle Benoît Pigé dans son ouvrage Reporting et contrôle budgétaire, paru aux éditions EMS, Management & Société. Le directeur financier lui-même a besoin de davantage de signaux d'alerte que le simple suivi du chiffre d'affaires et du résultat. Idéalement, à partir d'un tableau de bord bien construit, les dirigeants doivent en un coup d'oeil se faire une idée précise de la situation de l'entreprise, et détenir un ensemble d'informations pour prendre les bonnes décisions dans un contexte mouvant. «Il n'y a ni recette, ni indicateur miracle, mais seulement de bons Daf qui choisissent les indicateurs pertinents», souligne André-Paul Bahuon. Il insiste sur la nécessité de mettre en place des indicateurs tournés vers l'avenir, tout en sachant panacher pilotages à court terme, pour repérer les dangers immédiats, et à moyen terme, afin d'assurer la reprise le moment venu.

DES TABLEAUX DE BORD COMMERCIAUX POUR ANTICIPER L'EVOLUTION DU CHIFFRE D'AFFAIRES

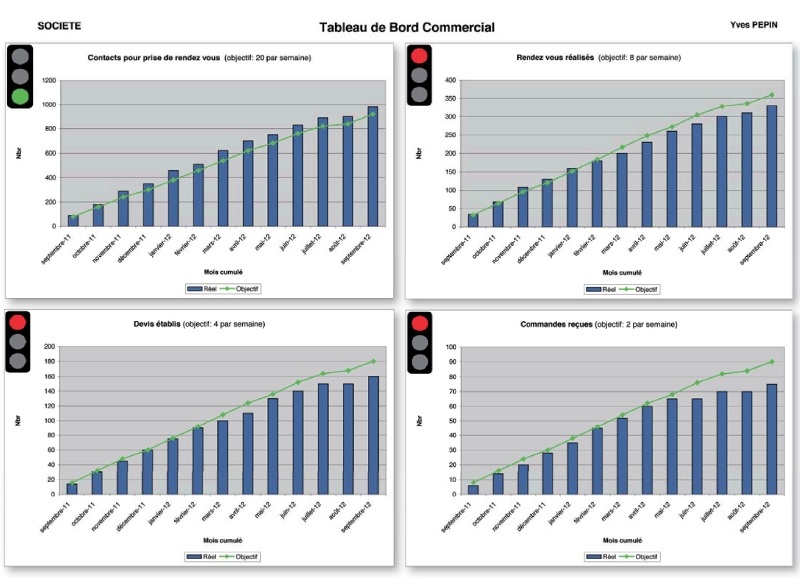

Lorsque l'activité tend à ralentir, le suivi du chiffre d'affaires est un sujet vital. Il faut être capable de le suivre bien en amont de sa réalisation, à travers des tableaux de bord commerciaux: ils serviront à déceler les signes de faiblesse, ou, au contraire, le moindre frémissement dans l'activité. «Les données financières sont la résultante des données opérationnelles, avec un inévitable décalage temporel, rappelle Erwan Lirin, associé responsable de la ligne de services consolidation et reporting au cabinet Bellot Mullenbach & associés. En période de crise, pour anticiper les effets d'un ralentissement, par exemple, il convient de donner prioritairement et de mettre en lumière les données qui fourniront une vision prospective sur l'activité: chiffre d'affaires, carnet de commandes, marges... » Yves Pépin, Daf à temps partagé et intervenant externe à l'Essec, suggère au Daf de travailler sur ces sujets en étroite collaboration avec le directeur commercial, pour établir un suivi régulier (voir «Le tableau de bord commercial» proposé ci-dessus).

Parmi les indicateurs commerciaux peuvent notamment figurer:

- le nombre de contacts et rendez-vous clients au cours de la période ;

- le nombre de commandes reçues ;

- la traduction des carnets de commande en heures de production: elle sera positionnée sur le planning de fabrication ;

- les marges commerciales et de production: leur analyse doit entraîner des actions correctives décidées en concertation entre les membres du comité exécutif de l'entreprise, en agissant soit sur le prix de vente des produits ou services, soit sur leur prix de revient. Un dérapage dans la marge commerciale peut notamment être dû aux évolutions des cours des matières premières. A surveiller, donc:

- le suivi du nombre d'avoirs par mois: il est révélateur de la qualité de la relation de l'entreprise avec ses clients. « Son augmentation peut avoir pour origine un défaut de qualité. Dans de rares cas, il peut également s'agir de fraudes au sein de l'entreprise », indique André-Paul Bahuon (Créatis Groupe). Autant de points sur lesquels une vigilance particulière s'impose.

Si ce type de suivi n'existe pas encore, Yves Pépin conseille aux Daf, pour le mettre en place, d'adopter vis-à-vis des directeurs commerciaux la méthode des «petits pas», plutôt que celle du «big bang», généralement rejetée par les utilisateurs. Selon lui, il est également nécessaire de viser une amélioration progressive et continue des indicateurs retenus. Les indicateurs ainsi rassemblés serviront de support lors de réunions régulières. « Il ne faut pas craindre de se poser les questions qui font mal, mais avec tact et de façon constructive, conseille Yves Pépin. Ces tableaux de bord doivent avant tout permettre aux commerciaux d'être proactifs, et de doper l'activité par des actions marketing pertinentes ou un repositionnement rapide. » Une fois que les commerciaux se les seront appropriés, vous aurez gagné!

YVES PEPIN, DAF A TEMPS PARTAGE ET INTERVENANT EXTERNE A L'ESSEC

« Adoptez vis-à-vis des directeurs commerciaux la méthode des «petits pas», plutôt que celle du «big bang».»

LES INDICATEURS DE TRESORERIE: UNE QUESTION DE SURVIE

Conséquence d'un ralentissement de l'activité, mais aussi de tensions sur le crédit bancaire, la trésorerie des entreprises est mise à rude épreuve. C'est donc l'un des indicateurs cruciaux du Daf en cette année 2012, d'autant plus qu'il relève directement de son périmètre d'action. Yves Pépin propose un tableau de bord synthétique, réactualisé aussi fréquemment que nécessaire, proposant une vision d'ensemble des prévisions de trésorerie. Ce tableau synthétique récapitule la position de trésorerie prévisionnelle mensuelle et cumulée, ainsi que les soldes bancaires estimés. Pour approfondir le suivi de la trésorerie, les cabinets du réseau Différence suggèrent également de surveiller:

- les encours clients en jours et en valeur: leur augmentation peut révéler une détérioration des délais de paiement;

- les niveaux d'endettement à court terme: il peut être utile de se fixer des seuils d'alerte à ne pas franchir. Un exemple: «Un de mes clients, dirigeant d'une entreprise de conseil, a estimé que son encours de découvert et de crédit fournisseurs ne doit pas dépasser 15 % de son chiffre d'affaires», explique André-Paul Bahuon (Créatis Groupe). A chacun de définir le niveau qui lui paraît acceptable dans son activité;

- la rotation des stocks: leur dégradation est synonyme de consommation de trésorerie;

- le besoin en fonds de roulement (BFR) mensuel en euros et en jours: ce suivi est incontournable, en particulier en période de tensions sur les encaissements et les financements. Sa lecture doit déclencher des actions pour améliorer la situation de trésorerie: en exigeant des acomptes à la commande, en aménageant les conditions de règlement auprès des fournisseurs, en assurant une gestion optimisée des stocks...

- les covenants bancaires: en général, lorsqu'un endettement à moyen terme est programmé, les banques réunies en «pools» prennent des repères sur les équilibres bilanciels dont le directeur financier doit assurer le suivi.

« Largement anticiper les difficultés prévisibles de trésorerie au moyen des tableaux de bord appropriés laisse du temps pour trouver des solutions: augmentation de capital, levée de fonds, prêts bancaires... Si vous attendez que votre banquier vous appelle, il sera trop tard», prévient Yves Pépin (Essec).

ANDRE-PAUL BAHUON, PRESIDENT DE CREATIS GROUPE

« Il faut savoir faire vivre les indicateurs en fonction de l'évolution de l'entreprise.»

LE SUIVI DES ELEMENTS QUALITATIFS

«La performance n'est pas seulement financière, elle intègre généralement des indicateurs qualitatifs qui n'auront de conséquences financières qu'à moyen ou long terme», rappelle Benoît Pigé dans son ouvrage. Pour en tenir compte, le reporting doit donc intégrer divers éléments relatifs à la qualité de la production, aux RH et aux éléments immatériels. En outre, certains éléments du reporting sont destinés aux partenaires de l'entreprise (clients, fournisseurs, investisseurs...) qu'ils doivent contribuer à rassurer. D'autant que les questions d'éthique et de responsabilité sociale et environnementale sont dans l'air du temps. Parmi ces éléments, le réseau Différence propose quelques indicateurs-clés:

- le suivi de la masse salariale improductive: l'augmentation du taux de main-d'oeuvre indirecte peut conduire à optimiser les processus de production ou à prévenir une éventuelle dérive des effectifs administratifs;

- le nombre de défauts en sortie d'usine et le nombre de retards de livraisons: les problèmes de qualité ont souvent pour conséquence des litiges, ou donnent lieu à des avoirs... Autant de points qui finissent par impacter le BFR de l'entreprise;

- les indicateurs RH tels que le taux de maladie, d'absentéisme et d'arrêts de travail, ou encore le turnover: «Souvent, les entreprises produisent ces indicateurs par contrainte, selon une approche purement administrative en vue de répondre aux obligations légales. Or, ces paramètres révèlent la qualité de l'ambiance de travail et des conditions de production», souligne André-Paul Bahuon (Créatis Groupe). Un climat social amélioré bénéficiera à l'entreprise aussi bien qu'à ses salariés;

- les délais de production du résultat mensuel approché: des éléments de mesure fiables et efficaces permettront de réagir rapidement. «L'objectif premier du reporting est d'envoyer des signaux. En période de crise, la rapidité du signal compte davantage que sa précision», estime Erwan Lirin (cabinet Bellot Mullenbach & associés). Au Daf de veiller à produire les indicateurs nécessaires dans les délais impartis!

Cerise sur le gâteau, le Daf fournira également les impacts chiffrés de différents scénarios (évolutions des taux d'imposition, non-déductibilité de certaines charges, hausse des coûts des matières premières...). Assorti des commentaires des membres du comité de direction, cet ensemble d'indicateurs fera donc du reporting un support efficace pour la prise de décision et un véritable outil de pilotage.

A LIRE

POUR FAIRE LA SYNTHESE

Reporting et contrôle budgétaire. De la délégation à la responsabilité, par Benoît Pigé, éditions EMS, Management & Société, collection «Les essentiels de la gestion», septembre 2011, 233 pages, 22,50 euros.