Credit manager

«Le cash se faisant rare, les entreprises ont pris le réflexe de le chercher là où il se trouve, à savoir dans les comptes clients», observe Fabrice Coudray, directeur chez Robert Half International. D'où l'essor, au cours des dernières années, de la fonction credit manager, les directions financières cherchant des professionnels «branchés» sur la récupération du cash: «Du fait de la crise, notre métier a gagné en visibilité et en reconnaissance. Les PME françaises découvrent la fonction et s'intéressent à tout ce qui concerne la gestion du poste clients», confirme Valérie Collot, présidente de l'AFDCC (Association française des credit managers) et vice-présidente de la Fecma (Fédération européenne de credit management).

VALERIE COLLOT, PRESIDENTE DE L'AFDCC ET VICE-PRESIDENTE DE LA FECMA

«Du fait de la crise, notre métier a gagné en visibilité et en reconnaissance. »

@ © Mny-Jhee-Fotolia.com

Sa mission

Au carrefour des fonctions commerciale, financière et juridique, le credit manager accompagne le développement commercial tout en sécurisant et en accélérant les encaissements. La palette de ses activités est large: «En fonction du contexte, le credit manager propose des solutions correspondant aux différentes phases du cycle client», explique Louis Chavanat, directeur du cabinet LLBV Management. En phase «préventive», le ou la credit manager intervient pour analyser la solvabilité des prospects, déterminer le niveau des encours par client, améliorer la qualité des bases de données clientèle, intervenir dans les négociations commerciales, définir les moyens de paiement appropriés, prévoir le règlement d'acomptes et de garanties, accompagner les clients dans le paiement de leurs factures, etc. Le credit manager est également consulté lors de la mise à jour des conditions générales de vente et de la rédaction des clauses spécifiques à chaque client. En phase curative, il propose et met en place les procédures et outils adéquats pour résoudre les litiges, organiser la relance des clients retardataires ou procéder au recouvrement des impayés... Cette vision précise du poste clients conduit le credit manager à agir en interaction avec la direction financière: « Il communique les prévisions d'encaissement au trésorier, les provisions sur créances clients au contrôle de gestion et informe le comité de crédit des principaux risques», complète Thierry Bezanson, gérant de THB Consulting, consultant et formateur en credit management. De fait, selon l'enquête menée en 2010 par l'AFDCC et le cabinet Robert Half, 59 % des credit managers sont rattachés à la direction financière. L'enquête note aussi que de nouvelles relations hiérarchiques se développent avec la direction comptable (9 %) et la direction crédit groupe (7 %). Et, parce qu'il est au service du développement du chiffre d'affaires, le credit manager dialogue avec les commerciaux pour les sensibiliser aux enjeux financiers et trouver avec eux des solutions pour améliorer les rentrées de cash. «L'enjeu de la fonction est de garantir à l'entreprise la qualité et la liquidité du poste client», résume Thierry Bezanson.

FABRICE COUDRAY, DIRECTEUR CHEZ ROBERT HALF INTERNATIONAL

«Un bon credit manager doit être capable de dire non au directeur commercial et que ce dernier l'en remercie. »

Sa formation

Hormis une formation au credit management et à la gestion du poste client dispensée par l'ESC de Montpellier, il n'existe pas de formation spécifique en France. Selon l'enquête AFDCC-Robert Half, la formation initiale du credit manager est majoritairement universitaire, devant les formations de niveau bac +2 (IUT et BTS) et celles des écoles de commerce ou d'ingénieurs. Du fait de la professionnalisation de la fonction au cours des dix dernières années, les credit managers sont de plus en plus diplômés, même si, pour Thierry Bezanson, « pour ce poste où le relationnel et la négociation sont importants, un profil expérimenté sera préféré à la qualité du diplôme». Pour répondre à l'internationalisation des échanges, «la maîtrise de l'anglais, et idéalement d'une autre langue étrangère, est indispensable, y compris dans les PME», souligne Valérie Collot, présidente de l'AFDCC et vice-présidente de la Fecma.

Ses qualités

Doté de bonnes connaissances en droit des sociétés, en techniques de financement et en analyse financière, le credit manager est au service d'objectifs très pratiques. Il lui revient d'entrer dans les détails des processus de gestion du poste clients, qu'il doit pouvoir contextualiser pour les optimiser. «Il doit connaître les rouages de l'entreprise, ses marchés et ses clients, ses centres de décision et ses marges de négociation», confirme Thierry Bezanson. Pour lui, le credit manager est avant tout un homme ou une femme d'action: «Il passe la moitié de son temps au téléphone ou en clientèle. » Curieux, pragmatique et fin négociateur, il est souvent amené à se déplacer avec les commerciaux, pour définir les conditions de règlement ou trouver des solutions rapides aux litiges. D'un caractère bien trempé, il ou elle sait faire preuve de fermeté avec les commerciaux et les clients tout en restant diplomate, dans un climat parfois «viril», par exemple dans les métiers du bâtiment, de l'industrie ou du transport où la fonction est bien implantée. Main de fer dans un gant de velours, «un bon credit manager doit être capable de dire non au directeur commercial, et que ce dernier l'en remercie», résume Fabrice Coudray, directeur chez Robert Half International. Le candidat idéal dispose également de qualités managériales lui permettant de diriger une équipe de cinq collaborateurs en moyenne, selon l'enquête AFDCCRobert Half. Lorsqu'il travaille au niveau d'un groupe, le credit manager a aussi un rôle d'animation de la fonction dans les filiales; ses talents d'organisateur, voire son leadership, lui permettent d'initier des programmes d'assurance-crédit, de mettre en place des logiciels dédiés au crédit et à la relance clients, d'insuffler une politique crédit et de diffuser la culture cash auprès des commerciaux...

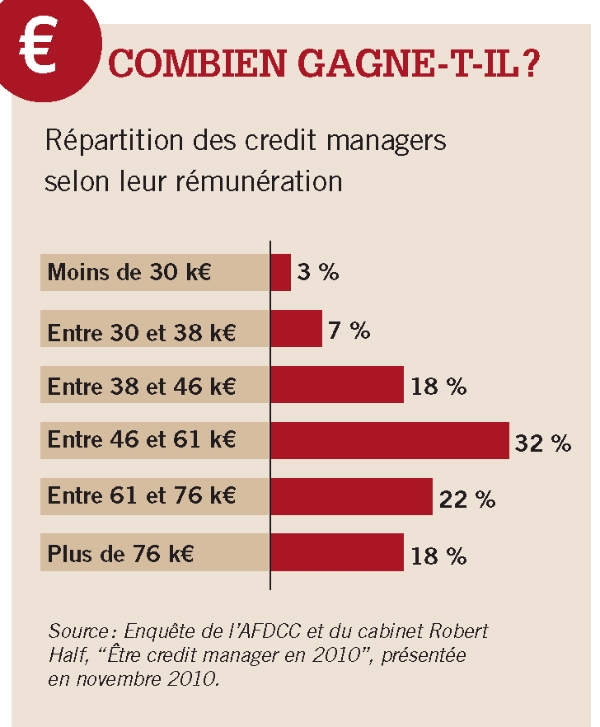

Sa rémunération

Du fait des tensions sur le cash et des craintes sur les défaillances d'entreprises, le credit manager a vu sa rémunération sensiblement augmenter entre 2008 et 2010. Le salaire annuel brut se situait à 59462 Euros en 2010, soit +7,4 % par rapport à 2008. La part des credit managers percevant plus de 61 kEuros est en hausse sur cette même période, passant de 32 % à 40 %. A noter que 41 % d'entre eux touchent désormais plus de 10 % de leur rémunération sous forme variable. Leur performance peut s'apprécier à partir de différents paramètres, liés à l'optimisation de la balance âgée et à la diminution du nombre de clients défaillants par rapport au chiffre d'affaires. Reste que la fonction étant encore relativement méconnue, «la fluidité du marché est assez faible», déplore Fabrice Coudray. Les credit managers restent donc assez fidèles à leur entreprise. Les trois quarts d'entre eux envisagent de poursuivre dans ce domaine à un horizon de cinq ans. Quant à ceux qui souhaitent changer de fonction, ils aspirent à évoluer au sein des directions financières, du contrôle de gestion ou du département commercial de leur entreprise. A moins de partir à l'affût d'autres opportunités: «Le marché existe, mais il est caché. Beaucoup d'entreprises recherchent un responsable de la comptabilité clients sans savoir qu'elles ont besoin d'un credit manager», conclut Louis Chavanat, directeur du cabinet LLBV Management.