CONDUIRE UN PROJET D'EXTERNALISATION DE LA FONCTION CONSOLIDATION

Par essence ponctuelle, la consolidation des comptes peut être utilement externalisée. Cet article a pour objectif de présenter un exemple de méthodologie simple et pragmatique, facteur de sécurisation et de maîtrise d'un tel projet. Au menu: la description de l'environnement et de l'organisation, l'élaboration du scénario d'externalisation et l'accompagnement dans la mise en oeuvre des processus.

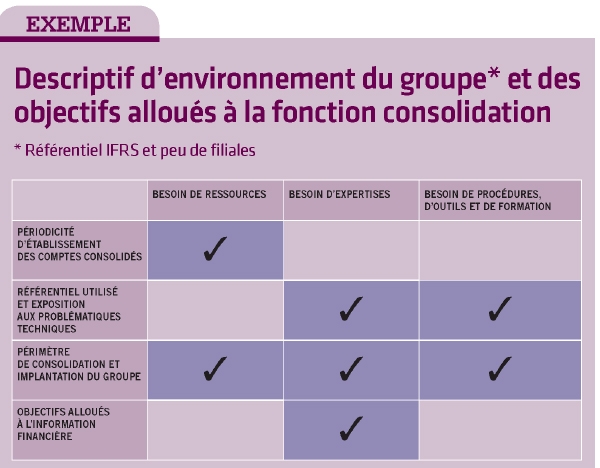

COMMENTAIRE: ICI LE GROUPE, TEL QU'IL EST DECRIT, AURA DES ATTENTES MAJEURES VIS-A-VIS DU PRESTATAIRE EN CONSEIL «CONSULTING COMPTABLE» ET EN APPORT D'EXPERTISE CONSOLIDATION.

La mise en place d'une fonction consolidation nécessite des investissements puis des coûts de maintien qui peuvent s'avérer onéreux au regard de la nature ponctuelle de ces travaux. Dans ce contexte, les directions financières peuvent être amenées à étudier une solution alternative telle que l'externalisation de la fonction. Si cette solution est attractive, elle comporte aussi des risques qui peuvent être limités en adoptant une démarche structurée.

Côté opportunités, cet arbitrage coûts, risques/opportunités intègre généralement l'accès à une fonction consolidation «clés en main» et sécurisée favorisant les temps consacrés à l'analyse des comptes par la direction financière. Côté risques, l'arbitrage doit prendre en compte, si l'externalisation est mal conçue, des processus insuffisamment industrialisés favorisant la perte de contrôle de ses comptes par le groupe ou incompatibles avec le budget alloué à cette fonction. Afin de sécuriser et de maîtriser un projet d'externalisation de la fonction consolidation, il faut successivement s'intéresser à la description de l'environnement et de l'organisation, l'élaboration du scénario d'externalisation et l'accompagnement dans la mise en oeuvre des processus. Le choix du prestataire en charge de l'externalisation pourra être fait préalablement à ces travaux ou postérieurement à la phase d'élaboration du scénario d'externalisation. Ce choix devra tenir compte de la capacité du prestataire à déployer une équipe, des expertises et une organisation répondant aux besoins exprimés.

1 DECRIRE L'ENVIRONNEMENT DE CONSOLIDATION EXISTANT

Les objectifs de la fonction consolidation varient en fonction de l'environnement des groupes et, notamment, du périmètre des sociétés à consolider, du référentiel utilisé et de la périodicité d'établissement des comptes consolidés. Certains groupes ont un fort besoin d'apports en expertise, tout en ayant un volume faible d'informations à traiter. Ce pourra être le cas, par exemple, de groupes établissant des comptes selon le référentiel IFRS avec un périmètre réduit de filiales (cf. encadré ci-contre). A l'inverse, d'autres groupes ont un besoin de ressources pour traiter un volume important d'informations, tout en ayant une exposition faible aux problématiques techniques.

Dans le premier cas, la direction financière aura des attentes majeures vis-à-vis du prestataire en conseil «consulting comptable» et en apports d'expertise consolidation. Dans le second cas, elle souhaitera se décharger d'un sujet non stratégique. Elle aura des attentes plus fortes en termes d'optimisation du processus.

2 ANALYSER L'ORGANISATION DU PROCESSUS ACTUEL DE CONSOLIDATION

Outre l'environnement de consolidation, analyser en détail l'organisation actuelle du processus est nécessaire, avec un triple objectif: décrire le niveau de décentralisation des travaux, la contribution des différents intervenants, ainsi que le niveau de validation des informations ; identifier les zones de complexité et mesurer leur maîtrise par les équipes en interne ; établir les différentes sources d'information.

Il convient de ne pas négliger les attentes des différents «clients» de la fonction consolidation (direction financière, responsable fiscal, contrôle de gestion). En effet, l'information minimale délivrée que sont les états financiers consolidés est généralement complétée d'éléments d'analyse indispensables à l'appropriation et au contrôle des comptes par le groupe. Le contenu et le mode d'externalisation dépendront du résultat combiné de l'ensemble de ces étapes.

La définition de l'organisation cible est incontournable non seulement pour disposer d'une base contractuelle solide avec le prestataire, mais également pour que le groupe conserve la maîtrise de ses comptes consolidés.

Les points de dysfonctionnement identifiés dans le cadre de la phase d'analyse de l'existant pourront conduire le groupe et le prestataire à fiabiliser certaines étapes du processus, telles que la mise en place d'outils et de procédures complémentaires incluant les contrôles-clés, des compléments de formation, des intervenants ou bien encore l'optimisation des processus comptables amont (par exemple: identification des transactions intragroupe, adaptation des plans de comptes...).

3 CHOIX DU FORMAT DES LIVRABLES ET DU PERIMETRE D'INTERVENTION DU GROUPE

Dès le stade de description de l'organisation actuelle, le format des livrables devra être défini: format de revue analytique, états de rapprochement avec les données de gestion, états financiers. Certains besoins spécifiques du groupe pourront nécessiter des adaptations de paramétrage du logiciel de consolidation: création d'états de restitution, création de comptes.

Le groupe déterminera ensuite le périmètre des travaux qu'il souhaite assumer en interne. Ses choix se feront au regard de certains critères, dont les sources d'information, la complexité des retraitements opérés et le niveau de connaissance de l'activité qu'ils requièrent, la maîtrise ou non de ces travaux en interne, l'investissement nécessaire à l'acquisition ou au maintien de compétences en interne et la valeur ajoutée attendue du prestataire.

Après analyse, le groupe pourra souhaiter se désengager totalement des travaux de production tout en conservant un rôle de revue et de contrôle de l'information délivrée. Il pourra, à l'inverse, décider de continuer à assumer en interne certains travaux: évaluation de retraitements, réconciliation des opérations intragroupe consommatrices de temps.

4 QUELLE ARCHITECTURE SYSTEME?

Elle sera plus ou moins complexe en fonction du scénario retenu. Si le groupe souhaite continuer à utiliser son système de consolidation actuel, le prestataire s'adaptera à l'organisation existante. Si le prestataire met à disposition du groupe sa plateforme de consolidation intégrant sa propre solution de consolidation, la mise en place de l'externalisation se limitera à l'adaptation et au déploiement de processus existants. Enfin, si le groupe et le prestataire partagent une application hébergée chez un tiers, l'intégration d'éléments spécifiques, tels que des tableaux de bord ou de reporting, devra être anticipée dans la phase de choix.

5 QUEL SCENARIO D'EXTERNALISATION?

La description du processus de consolidation et le choix d'organisation permettent au groupe de déterminer, en lien avec le prestataire, un scénario d'externalisation.

Indépendamment de l'organisation retenue, le groupe devra désigner en interne une personne en charge de la coordination des opérations en lien avec les filiales et le prestataire.

Si le scénario retenu est celui d'une externalisation totale, le groupe aura essentiellement un rôle de revue des états financiers. Une architecture système simple pourra être mise en oeuvre. Si le choix se porte sur une externalisation partielle sans intervention du groupe, les filiales auront en charge l'établissement des informations d'«entrée» (liasses de consolidation, intragroupe...), le prestataire réalisera les travaux de production et d'analyse des comptes consolidés et le groupe procédera à la revue des états financiers consolidés. Dans ce cas, une architecture système permettant au groupe et au prestataire de travailler sur une plateforme commune est préférable. Enfin, en cas d'externalisation partielle avec intervention du groupe, le prestataire assumera l'ensemble des travaux. Le groupe conservera, cependant, un rôle actif dans l'évaluation des retraitements et l'analyse des comptes consolidés. Les filiales seront peu sollicitées. Une architecture système mixte pourra être retenue afin de permettre l'alimentation en décentralisé des liasses de consolidation.

6 ACCOMPAGNER LA PHASE DE TRANSITION ET METTRE EN OEUVRE L'EXTERNALISATION

Ici, place à la reprise des données historiques de consolidation: le périmètre des données reprises dans le nouvel outil devra être adapté aux besoins du groupe. Il devra tenir compte des besoins d'analyse du groupe. La reprise pourra ainsi être réalisée en solde à la clôture de l'exercice précédent ou en flux sur plusieurs périodes annuelles et intermédiaires. Cette phase de transition doit aussi intégrer la formation des filiales à l'utilisation de l'outil de consolidation et à certaines étapes du processus (saisie des liasses, réconciliation des opérations intragroupe) et celle des équipes centrales: consultation des états consolidés, utilisation des fonctionnalités d'analyse.

Le déploiement de l'organisation pourra être opéré en une seule fois ou progressivement sur plusieurs arrêtés. C'est, bien évidemment, la complexité du processus de consolidation et du calendrier imparti pour sa mise en place qui commandera ce choix.

Enfin, le Daf doit veiller à l'amélioration permanente en fixant de nouveaux objectifs à chaque arrêté, que ce soit en termes d'analyse ou de «fluidité» des processus, et il doit penser «réversibilité», en envisageant un scénario garantissant au groupe la possibilité de ré-internaliser ses travaux de consolidation sans surcoût excessif et à tout moment: conditions de maintien de l'architecture système utilisée et des processus ; accessibilité aux données historiques de consolidation.

Dans ce contexte, il est primordial que le groupe conserve la maîtrise de ses comptes pendant la phase d'externalisation. La mise en place de supports d'échange entre le prestataire et le groupe constitue l'un de ces éléments.

Si toutes les six composantes sont intégrées, l'externalisation est alors conçue comme la mise à disposition d'un département de consolidation mobilisable «à la demande».

Erwan Lirin, associé, Consolidation et Reporting, Bellot Mullenbach & Associés (BM & A)

Bellot Mullenbach & Associés est un cabinet pluridisciplinaire d'audit, de conseil et d'expertise financière.

Fort d'un groupe de travail dédié de plus de 20 consolideurs, l'équipe consolidation et reporting de BM & A accompagne les directions financières sur l'ensemble des problématiques de la fonction consolidation: renfort ponctuel, prise en charge totale de la fonction, apport d'expertise.