[En pratique] Une évaluation d'entreprise multi critères doit être privilégiée ! Démonstration

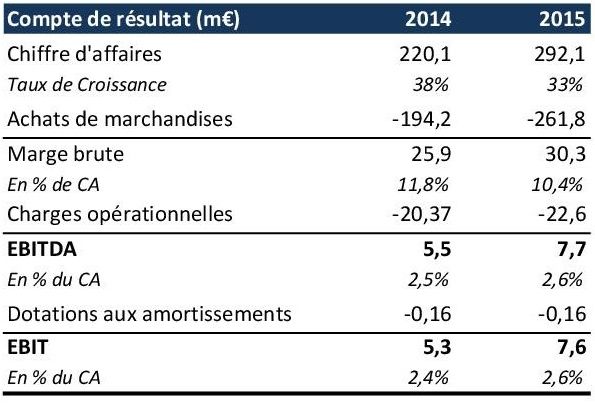

Via l'exemple d'une société type - opérant sur le secteur de la distribution, chiffre d'affaires de 292,1m€ en 2015, en croissance de 33%, marge opérationnelle de 2,6%, Olivier Grivillers démontre la pertinence d'une approche multi critères dans le cadre d'une évaluation.

![[En pratique] Une évaluation d'entreprise multi critères doit être privilégiée ! Démonstration](/Img/BREVE/2016/5/305336/goodwill-discounted-cash-flow-comparables-boursiers-analogie-quelle-evaluation-entreprise-F.jpg)

L'évaluation rythme les principales étapes de la vie d'une entreprise (offres publiques, valorisation d'actifs, impairment tests, restructurations, appel public à l'épargne, acquisitions, cessions, fusions...). Et de nombreuses techniques et modèles d'évaluation permettent de répondre à la diversité et à la complexité des situations.

Une étude réalisée sur les méthodes d'évaluation employées sur des sociétés faisant l'objet d'une offre publique d'achat en France sur les périodes 2001/2006 et 2013/2014 montre que les experts indépendants comme les évaluateurs appliquent dans plus de 85% des cas les méthodes d'évaluation du Discounted Cash Flow et des comparables boursiers dans le cadre d'une approche multicritère afin de déterminer la valeur de la société cible.

Pour illustrer l'application de ces deux méthodes, soit le cas classique d'une société de distribution de produit électronique, la société DATP SA.

La société DATP SA a réalisé un chiffre d'affaires de 292,1m€ en 2015 avec une croissance de 33%. Elle réalise une marge opérationnelle de 2,6% pour un EBIT de 7,2m€ en 2015.

La société opérant sur le secteur de la distribution, son actif est principalement composé de stocks et de créances clients. Le BFR représente environ 13% du chiffre d'affaires en 2014 et 2015. DATP SA a une structure financière saine.

- Après une évaluation de DATP SA reposant sur les discounted cash flows, consultable ici

- et une évaluation reposant sur les comparables boursiers, consultable ici

- Il en ressort qu'il est préférable dans le cadre d'une évaluation de société de privilégier une évaluation multicritère. Les méthodes du Discounted Cash Flow et des comparables boursiers restent celles étant le plus utilisées par les experts. Ainsi de nombreuses méthodes de valorisation -méthode dite du goodwill, méthode des praticiens...- qui figurent dans les ouvrages financiers ne sont pas employées. Quant à l'approche dite par analogie également souvent appliquée dans le cadre de l'évaluation des entreprises. Les méthodes analogiques sont principalement les méthodes des comparables boursiers et des transactions comparables. Cette dernière étant moins populaire que la première souffrant des limites de la disponibilité de l'information sur les transactions à retenir. La méthodes des comparables boursiers est la plus utilisée des méthodes analogiques (selon l'étude précitée, cette méthode aurait été utilisée dans 74% des cas d'OPA).

L'auteur

Olivier Grivillers

Olivier Grivillers, associé responsable de l'activité évaluation et expertise indépendante chez HAF Audit & Conseil, membre de Crowe Horwath international a une forte pratique des missions d'expertises indépendantes. Co-auteur de plusieurs ouvrages liés à l'évaluation d'entreprises dont l'ouvrage " Ingénierie financière juridique et fiscal ", Dalloz, 2015, auquel il a contribué dans un chapitre dédié aux méthodes d'évaluation appliquées dans le cadre d'expertises indépendantes. Il est vice-président de l'Association professionnelledes Experts Indépendants (APEI), administrateur de la Compagnie des conseils et expert financiers (CCEF) et membre de la commission évaluation de la Compagnie nationale des commissaires aux comptes (CNCC).

Sur le même thème

Voir tous les articles Data & Méthodologie

Par La rédaction

Par Christopher Colley, Qualtrics

Par Florian Langlois

Par Ulrika Haug, Senior [...]

Par Ulrika Haug, Senior [...]

Thématiques associées :