[En pratique] La méthode des discounted cash flow appliquée

Via l'exemple d'une société type - opérant sur le secteur de la distribution, chiffre d'affaires de 292,1m€ en 2015, en croissance de 33%, marge opérationnelle de 2,6%, l'auteur, Olivier Grivillers démontre la pertinence d'une approche multi critères dans le cadre d'une évaluation.

Selon la méthode des DCF, la valeur des fonds propres d'une société correspond à la somme de ses flux futurs de trésorerie disponibles, avant incidence du mode de financement, actualisés au coût moyen pondéré des capitaux engagés, minorée de l'endettement financier net (ou majorée de la trésorerie nette à la date de l'évaluation) et ceci en retenant une valeur terminale. Le calcul de la valeur terminale repose sur l'actualisation d'un flux futur dit " normatif " à un horizon infini.

La difficulté de la méthode réside dans le choix du flux normatif et du taux d'actualisation, la valeur terminale issue de ses éléments représentant une part importante du total de la valeur.

A partir des éléments fournis par le plan d'affaires, le calcul des flux de trésorerie d'exploitation se fait de manière suivante :

EBIT (Résultat opérationnel)

- Impôt normatif

+ Dotations aux amortissements

- Investissements nets des cessions d'actifs

- Variation du besoin en fonds de roulement

= Flux de Trésorerie Disponible

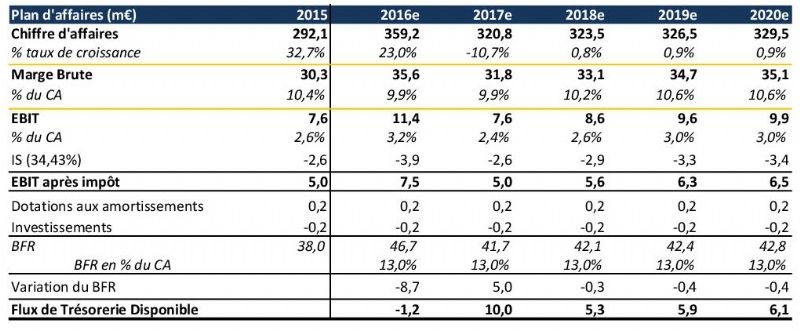

Le plan d'affaires de DATP SA ainsi que le calcul des flux de trésorerie disponibles sont présentés dans le tableau ci-dessous :

Il convient d'actualiser les flux de trésorerie futurs à un taux d'actualisation correspondant au coût moyen pondéré du capital. L'établissement de ce dernier dépend des caractéristiques du marché sur lequel la société évolue et de la sensibilité de la société au marché (détermination d'un taux sans risque du pays, d'une prime de risque du marché, d'un bêta de la société ou sectoriel, d'une prime de taille si nécessaire) ainsi que de la structure financière de la société (part de la dette par rapport aux fonds propres de la société évaluée) et du coût de la dette. Le coût moyen pondéré du capital (t) retenu dans notre cas est de 12,5%.

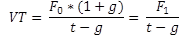

Il convient également de retenir une valeur terminale (VT) à la fin de l'horizon explicite du business plan. L'approche la plus courante pour la détermination de la valeur terminale est celle dite de Gordon-Shapiro. La formule de Gordon-Shapiro permet de calculer la VT sur la base d'une estimation d'un taux de croissance à l'infini (g) et d'un flux normatif (F0).

La formule de Gordon-Shapiro est la suivante :

Avec F1 pour le flux normatif calculé à l'horizon du business plan plus un an.

Le taux de croissance doit être déterminé d'après le taux de croissance anticipé du secteur et de l'économie sur le long terme et d'un flux normatif. L'établissement d'un flux normatif doit se faire quant à lui sur la base d'hypothèse cohérente avec celles retenues lors de la construction du plan d'affaires.

Le flux normatif dépend non seulement du taux de croissance à l'infini retenu mais de la politique d'investissement de la société et de l'évolution du BFR envisagée.

Nous prendrons ici un taux de croissance à l'infini de 1,5% et un flux normatif calculé à partir du résultat d'exploitation (EBIT) après impôt 2020e avec une croissance de 1,5%.

Ainsi les Flux de Trésorerie actualisés sont les suivants :

Ainsi la valeur des capitaux propres est la suivante :

Nous trouvons ainsi une valeur des capitaux propres de la société DATP SA de 35,2m€ via la méthode des DCF. Le multiple induit VE/EBIT de cette méthode est de 6,7x pour 2015.

L'auteur

Olivier Grivillers, associé responsable de l'activité évaluation et expertise indépendante chez HAF Audit & Conseil, a une forte pratique des missions d'expertises indépendantes. Co-auteur de plusieurs ouvrages liés à l'évaluation d'entreprises dont l'ouvrage " Ingénierie financière juridique et fiscal ", Dalloz, 2015, auquel il a contribué dans un chapitre dédié aux méthodes d'évaluation appliquées dansle cadre d'expertises indépendantes. Il est vice-président de l'Association professionnelle des Experts Indépendants (APEI), administrateur de la Compagnie des conseils et expert financiers (CCEF) et membre de la commission évaluation de la Compagnie nationale des commissaires aux comptes (CNCC).

Sur le même thème

Voir tous les articles Data & Méthodologie

Par La rédaction

Par Christopher Colley, Qualtrics

Par Florian Langlois

Par Ulrika Haug, Senior [...]

Par Ulrika Haug, Senior [...]

Thématiques associées :